Punti chiave

- Il PIL USA ha superato le attese, confermando che l’economia resta solida nonostante tassi di interesse più alti.

- Un’economia più forte riduce la pressione sulla Federal Reserve (la banca centrale USA) per tagliare i tassi, mantiene alti i rendimenti reali (rendimenti al netto dell’inflazione) e penalizza l’oro.

- Rendimenti più alti dei Treasury (titoli di Stato USA) e un dollaro più forte aumentano il “costo opportunità” di detenere asset senza cedola come l’oro (cioè si rinuncia a un rendimento ottenibile altrove).

- Gli acquisti delle banche centrali e le preoccupazioni di lungo periodo sui conti pubblici sostengono la domanda, evitando un calo più marcato del prezzo dell’oro.

- I prossimi dati su inflazione, mercato del lavoro e comunicazioni della Fed saranno i principali catalizzatori del prossimo movimento dell’oro.

Il dato sul PIL che complica il percorso dell’oro

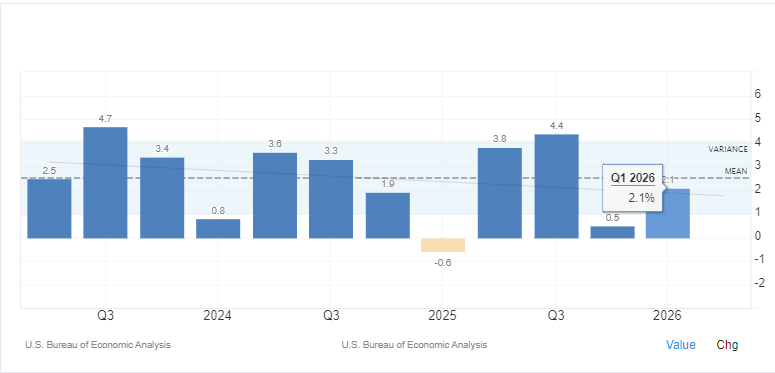

Il Bureau of Economic Analysis (l’ente statistico USA per i conti nazionali) ha pubblicato questa mattina la lettura finale del PIL del 1° trimestre 2026 a +2,1% su base annua, sopra le attese di mercato (+1,6%) e leggermente oltre la prima stima (+2,0%). Per chi opera sull’oro, un’economia migliore del previsto è di solito un fattore negativo: riduce la necessità per la Federal Reserve di tagliare i tassi, sostiene rendimenti reali più elevati e rende meno appetibili gli asset che non generano reddito, come l’oro.

Il dato rafforza l’idea che l’economia statunitense resti sorprendentemente resistente nonostante una lunga fase di politica monetaria restrittiva (tassi alti per frenare l’inflazione). Molti investitori si aspettavano che il costo del credito più elevato riducesse in modo più evidente consumi e investimenti. Invece l’attività economica ha continuato a far meglio delle previsioni. Questa tenuta consente ai decisori di ritenere che l’economia possa reggere tassi più alti più a lungo.

L’oro scambia vicino a 4.000 dollari l’oncia, circa 28% sotto il massimo storico di 5.589 dollari toccato a fine gennaio. Il dato sul PIL, da solo, difficilmente deciderà la prossima grande direzione, ma rafforza lo scenario di tassi “alti più a lungo”.

La variabile chiave resta la Fed

Il legame tra oro e PIL non è diretto: conta soprattutto come la Federal Reserve reagisce al ciclo economico.

Un’economia più forte dà alla Fed più margine per lasciare i tassi invariati o irrigidire la politica se l’inflazione resta alta. Con l’inflazione PCE “headline” (indice dei prezzi dei consumi personali complessivo, la misura preferita dalla Fed) al 3,8% annuo e il PCE “core” (al netto di energia e alimentari, componenti più volatili) al 3,3%, la Fed, guidata dal presidente Kevin Warsh, continua a indicare prudenza su eventuali tagli.

I mercati ora prezzano circa una probabilità del 70% di almeno un rialzo dei tassi entro dicembre, segnale che gli investitori ritengono poco probabile una svolta verso i tagli nel breve. Per l’oro questo è cruciale: le aspettative sui tassi sono tra i principali fattori che muovono i prezzi.

Perché tassi più alti pesano sull’oro

A differenza di obbligazioni o conti di risparmio, l’oro non paga interessi: il suo appeal dipende da quanto si rinuncia a guadagnare scegliendolo (costo opportunità).

Quando salgono i rendimenti dei Treasury, diventa più conveniente detenere titoli di Stato USA, e asset senza rendimento come l’oro risultano meno attraenti. I rendimenti reali (rendimenti “ripuliti” dall’inflazione) sono particolarmente importanti perché misurano l’aumento effettivo del potere d’acquisto per chi investe in obbligazioni.

Il rendimento dei TIPS decennali (Treasury Inflation-Protected Securities: titoli USA indicizzati all’inflazione) è vicino al 2,234%, sui massimi di più anni. Finché i rendimenti reali restano elevati, l’oro tende a rimanere sotto pressione.

Secondo Goldman Sachs, ogni taglio di 25 punti base (0,25 punti percentuali) potrebbe portare circa 60 tonnellate di domanda aggiuntiva di ETF sull’oro (fondi quotati che replicano il prezzo del metallo). Se i tagli non arrivano, viene meno uno dei canali principali di domanda finanziaria.

Un dollaro più forte aggiunge pressione

La sorpresa sul PIL ha sostenuto anche il dollaro, altro elemento chiave per l’oro.

Un’economia più forte attira capitali verso gli asset USA, aumentando la domanda di dollari. Poiché l’oro è scambiato globalmente contro il dollaro come XAU/USD (oro in dollari USA), la forza del biglietto verde influenza spesso i movimenti di prezzo: un dollaro più forte rende l’oro più caro per chi compra con altre valute, riducendo la domanda.

Storicamente oro e dollaro hanno una relazione inversa: non è sempre perfetta, ma fasi prolungate di forza del dollaro spesso coincidono con prezzi dell’oro più deboli, soprattutto se i rendimenti reali salgono.

Cosa impedisce all’oro di scendere di più?

Nonostante questi venti contrari, l’oro beneficia di alcuni fattori strutturali (di fondo) che limitano una correzione più profonda.

Le banche centrali hanno acquistato circa 244 tonnellate di oro nel primo trimestre 2026, con la Cina che ha proseguito l’accumulo di riserve per il diciottesimo mese consecutivo. A differenza degli investitori più speculativi, le banche centrali sono in genere meno sensibili ai movimenti di breve dei tassi e puntano a diversificare le riserve nel lungo periodo.

Restano inoltre al centro le preoccupazioni sui conti pubblici. Il deficit di bilancio USA continua tra il 6% e il 7% del PIL, mentre la spesa annua per interessi si avvicina a 1.000 miliardi di dollari. Queste dinamiche di debito alimentano dubbi sulla sostenibilità della politica fiscale e sul potere d’acquisto del dollaro nel tempo, sostenendo l’argomento a favore dell’oro anche quando i dati di breve sono forti.

Cosa guardare ora

Il dato sul PIL rafforza l’ipotesi di una Fed paziente, ma non chiude il quadro.

Ora l’attenzione si sposta sui prossimi dati PCE, sui Non-Farm Payrolls (NFP: i nuovi posti di lavoro negli USA escluso il settore agricolo) e sulle comunicazioni del FOMC (il comitato della Fed che decide sui tassi). Un rallentamento dell’inflazione o segnali di indebolimento del mercato del lavoro potrebbero riaccendere le attese di tagli, dando sostegno all’oro.

Al contrario, una sequenza di dati ancora sopra le attese rafforzerebbe la narrativa “tassi alti più a lungo”, mantenendo pressione al rialzo sui rendimenti dei Treasury e limitando il recupero dell’oro. In fasi così volatili, la gestione del rischio (limiti di perdita e dimensione delle posizioni) diventa determinante.

Prospettive

Nel breve, il dato sul PIL rafforza lo scenario di un oro sotto pressione, con l’area 3.800-4.200 dollari che potrebbe contenere le oscillazioni finché la Fed resta prudente.

I catalizzatori da monitorare sono segnali di debolezza del mercato del lavoro, inflazione più morbida o un cambio di tono del FOMC verso un allentamento monetario (tassi più bassi). Finché i rendimenti reali restano alti e l’economia tiene, il potenziale di rialzo appare limitato.

Nel lungo periodo, però, lo scenario resta favorevole: diverse grandi istituzioni continuano ad aspettarsi prezzi più alti nei prossimi trimestri, con Goldman Sachs a 4.900 dollari a fine anno e J.P. Morgan a 5.000 dollari nel quarto trimestre 2026. Il percorso dipende soprattutto dal ritorno delle attese di tagli dei tassi Fed. Un PIL più forte suggerisce che quel momento possa spostarsi più avanti.

Le grandi domande

1) Perché un PIL USA forte penalizza l’oro?

Un’economia più forte (come il PIL del 1° trimestre 2026 a +2,1%) riduce la pressione sulla Fed per tagliare i tassi. Poiché l’oro non paga interessi né dividendi, tassi più alti rendono più interessanti gli strumenti che offrono rendimento, come le obbligazioni, e la domanda di oro tende a scendere.

2) Come incidono i rendimenti reali in salita su oro (XAU/USD)?

I rendimenti reali indicano il rendimento effettivo delle obbligazioni statali dopo l’inflazione. Se salgono, aumenta il costo opportunità di detenere oro (che non rende), e questo può spingere al ribasso i prezzi spot (prezzo “a pronti”, per consegna immediata).

3) Qual è il rapporto tra dollaro USA e oro?

L’oro è prezzato in dollari (XAU/USD). Se l’economia USA rafforza il dollaro, l’oro diventa più costoso per chi compra con altre valute, e la domanda tende a ridursi.

4) Cosa evita un vero “crollo” dell’oro?

L’oro è sostenuto da fattori di fondo, tra cui gli acquisti delle banche centrali (244 tonnellate solo nel 1° trimestre 2026). Inoltre, debito e deficit USA mantengono l’oro interessante come bene reale (un asset “tangibile”) per proteggersi dalla perdita di potere d’acquisto nel tempo.

5) Cosa devono monitorare i trader per un cambio di scenario?

Da seguire i dati PCE, gli NFP (posti di lavoro USA fuori dall’agricoltura) e i commenti della Fed. Segnali di rallentamento economico o inflazione in calo potrebbero riportare i tagli dei tassi al centro, sostenendo un recupero dell’oro.

Inizia a fare trading ora — clicca qui per creare il tuo conto reale VT Markets.