Punti chiave

- Warsh sta ridisegnando la Fed, non solo la politica dei tassi. Con comunicati più brevi, meno “forward guidance” (indicazioni anticipate su dove potrebbero andare i tassi) e più discrezionalità (decisioni caso per caso), cambia il modo in cui la banca centrale comunica.

- Meno indicazioni anticipare dà più flessibilità alla Fed. Senza impegni dettagliati, Warsh può cambiare rotta in base ai dati economici, senza essere vincolato a previsioni precedenti.

- Maggiore incertezza per i mercati. Con meno segnali dalla Fed, gli investitori possono aspettarsi più volatilità (oscillazioni dei prezzi) dopo i dati macro e nelle riunioni del FOMC.

- Oro con scenario in due fasi. Nel breve, una Fed “hawkish” (più orientata a tassi alti per frenare l’inflazione) e “real yields” più alti (rendimenti reali: rendimenti al netto dell’inflazione) sono un freno. Nel lungo, un calo di fiducia nell’indipendenza o nella trasparenza della Fed potrebbe sostenere l’oro.

- Il rischio principale è la credibilità. Se le riforme rafforzano la fiducia nella Fed, l’oro può restare sotto pressione. Se invece aumentano i timori che la politica monetaria diventi più politica, potrebbe crescere la domanda di oro come “bene rifugio” (asset che tende a reggere nelle fasi di stress).

L’ultima riunione del FOMC potrebbe aver mostrato più della traiettoria dei tassi della Federal Reserve. Ha dato anche un segnale chiaro su come il presidente della Fed, Kevin Warsh, intende cambiare la banca centrale.

I mercati si sono concentrati sulla scelta di lasciare i tassi invariati e sul dibattito sull’inflazione. Il punto centrale, però, è come la Fed comunica la politica: comunicati più brevi, meno indicazioni sul futuro e un approccio più discrezionale indicano un cambiamento non solo della politica monetaria, ma anche del suo impianto operativo.

Questo conta perché la comunicazione di oggi determina quanto facilmente la Fed potrà cambiare direzione domani. Per chi investe in oro, capire la prossima mossa di Warsh può essere importante quanto prevedere il prossimo taglio dei tassi.

La visione di Warsh per una Federal Reserve diversa

Kevin Warsh non è arrivato alla guida della Fed senza idee precise. Già prima sosteneva che la Fed fosse diventata troppo interventista, troppo dipendente dal “forward guidance” (indicazioni anticipate ai mercati) e troppo pronta a proteggere i mercati dalla volatilità (forti oscillazioni). La sua tesi: l’inflazione è responsabilità della banca centrale, la credibilità è decisiva e la Fed non deve essere il “salvatore” permanente dell’economia.

Da quando è presidente della Fed, il messaggio non è cambiato. Il cambiamento riguarda l’esecuzione: prima criticava dall’esterno, ora usa la presidenza per trasformare l’istituzione dall’interno.

Cosa è cambiato dopo l’arrivo di Warsh

Il cambiamento più grande non è la sua lettura dell’inflazione, ma lo stile operativo.

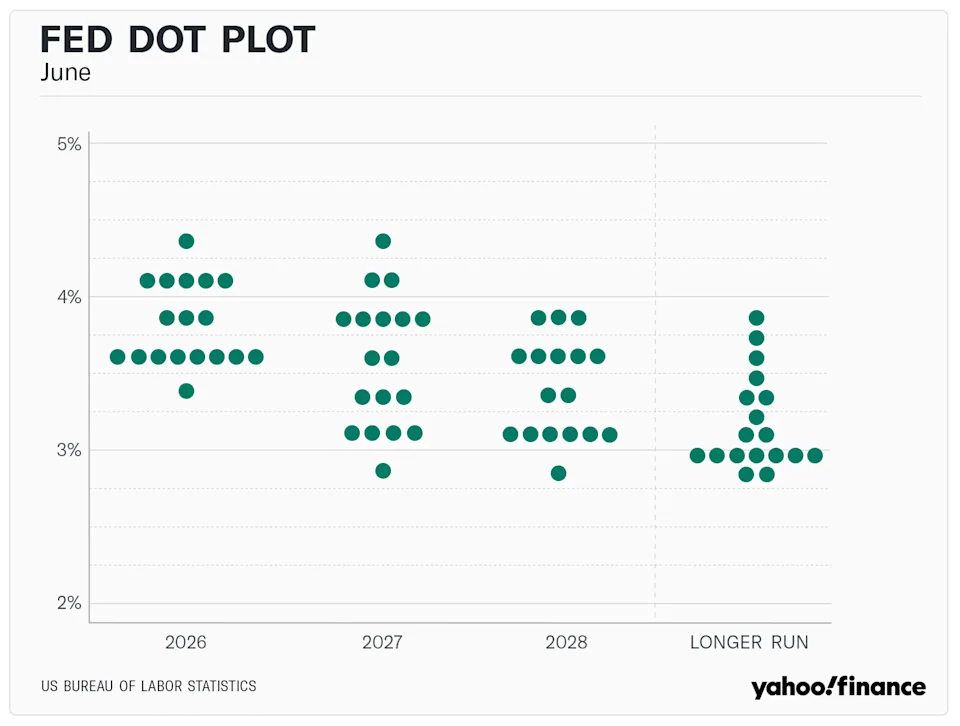

Warsh ha ridotto la dipendenza della Fed dal “forward guidance”, ha accorciato il messaggio di politica monetaria e ha reso la banca centrale meno prevedibile. Ha anche scelto di non “ancorare” i mercati (cioè non dare un punto di riferimento) con la propria previsione nel “dot plot” (grafico che mostra le stime dei singoli membri della Fed sui tassi futuri).

Questo è diventato evidente l’8 luglio 2026, con la pubblicazione dei “minutes” del FOMC (verbali della riunione). I verbali hanno confermato la preferenza di Warsh per limitare le indicazioni sul futuro: il comunicato è stato accorciato e ha dato meno segnali sul percorso dei tassi. Il testo ufficiale è stato ridotto a circa un terzo della lunghezza abituale.

Nel breve questo fa apparire Warsh più indipendente e più “hawkish” (orientato a mantenere o alzare i tassi per combattere l’inflazione). Il messaggio ai mercati è: niente promesse di tagli, niente “copione” che anticipi ogni riunione, niente attenuazioni sul fronte inflazione solo perché emergono timori sulla crescita. Con meno prevedibilità macro, i mercati lo hanno letto come un freno alle speranze di tagli dei tassi.

Come Warsh sta rafforzando la presidenza della Fed

Le riforme di Warsh sembrano tecniche, ma spostano più potere verso il presidente della Fed.

Nel modello precedente, gli investitori seguivano il forward guidance, comunicati dettagliati, dot plot e interventi dei vari esponenti della Fed. Questo forniva molti segnali, ma limitava il margine di manovra: ogni cambiamento importante doveva essere spiegato rispetto a ciò che la Fed aveva indicato in precedenza.

Warsh si sta allontanando da quel modello. In una rottura con la prassi di trasparenza della Fed, ha rifiutato di inserire la propria previsione sui tassi nel dot plot 2026. È il primo presidente della Fed a non fornire una previsione da quando lo strumento è stato introdotto nel gennaio 2012.

Togliendo il proprio “punto” dal dot plot e riducendo i comunicati, si lascia il massimo spazio per decidere riunione per riunione. Quando l’istituzione parla meno, la voce del presidente pesa di più.

Perché gli investitori possono pensare che Trump ottenga ciò che vuole

Qui la politica entra in gioco. Anche se oggi Warsh suona indipendente, il mercato non può ignorare che è stato scelto da Trump. E Trump vuole tassi più bassi, crescita più forte e una Fed meno resistente alla sua agenda economica.

I verbali dell’8 luglio mostrano una banca centrale divisa. Il comitato ha votato all’unanimità per lasciare il tasso di riferimento al 3,50%–3,75%, ma le posizioni interne sono lontane: nove dei 18 partecipanti prevedono almeno un rialzo entro fine anno, otto prevedono tassi fermi e uno solo si aspetta un taglio. La spaccatura arriva insieme a una revisione delle proiezioni ufficiali, che ha alzato per il 2026 l’inflazione core PCE al 3,3% (dal 2,7%) e ha ridotto le stime sul PIL. “Core PCE” è l’indice dei prezzi seguito dalla Fed, al netto delle componenti più volatili come energia e alimentari.

Warsh potrebbe non concedere tagli immediati con un’inflazione core al 3,3% che resta elevata. Tuttavia, la struttura che sta costruendo potrebbe offrirgli più avanti un modo per fare ciò che Trump chiede.

Se le indicazioni anticipate spariscono e il dot plot perde utilità perché il presidente non partecipa, il mercato ha meno riferimenti “ufficiali” per inchiodare la Fed a una traiettoria. Quando arriverà il momento, Warsh potrà cambiare linea rapidamente senza smentire promesse precedenti, spiegandolo come scelta basata sui dati (data-driven: guidata dai dati) e non politica.

Cosa significa per l’oro

Per l’oro, l’effetto di una presidenza più forte si sviluppa in due fasi.

Nel breve è negativo. I verbali dell’8 luglio lo mostrano: con un comitato spaccato ma inclinato verso ulteriore “policy firming” (stretta: tassi più alti o condizioni finanziarie meno accomodanti) per contrastare l’inflazione, il mercato ha reagito subito. L’oro è sceso dello 0,75% a $4.075, circa il 27% sotto il massimo storico di gennaio a $5.589. Aspettative d’inflazione più alte e una Fed disposta ad alzare i tassi fanno salire i rendimenti reali (al netto dell’inflazione), rendendo meno interessante un bene come l’oro, che non paga interessi.

Nel medio termine il rischio è diverso. Se gli investitori iniziano a pensare che le riforme rendano la Fed meno trasparente, più discrezionale o più facile da orientare verso le preferenze di Trump, l’oro potrebbe recuperare con forza.

In quel caso, l’oro non si muove più solo per inflazione e tagli dei tassi: si muove per la fiducia nel sistema. Warsh è negativo per l’oro se il suo approccio più chiuso e sintetico rafforza la credibilità della Fed; diventa invece molto positivo se l’accentramento di potere fa apparire la banca centrale come politicizzata.

Le domande principali

Qual è l’attuale tasso dei federal funds dopo l’ultima riunione del FOMC?

Il Federal Open Market Committee ha votato all’unanimità per mantenere l’obiettivo del tasso di riferimento tra il 3,50% e il 3,75%. Anche con questa pausa, i verbali mostrano un comitato diviso: nove dei 18 partecipanti vedono almeno un rialzo entro fine 2026 per i rischi di inflazione che faticano a rientrare.

Come sta cambiando la comunicazione della banca centrale il presidente della Fed Kevin Warsh?

Warsh sta spostando la Fed verso un quadro più discrezionale e meno “guidato”, riducendo il supporto informativo al mercato. Lo ha fatto accorciando il comunicato del FOMC a circa un terzo della lunghezza tipica e non pubblicando la sua previsione individuale sui tassi nel dot plot, una scelta inedita dal 2012.

Perché un comunicato FOMC più corto conta per chi segue la macroeconomia?

Togliendo indicazioni dettagliate sul futuro e proiezioni estese, la Fed riduce gli impegni impliciti sul percorso dei tassi. Questo “silenzio” aumenta il potere decisionale del presidente e gli consente di cambiare politica monetaria rapidamente nelle riunioni successive senza contraddire messaggi precedenti.

Come i verbali di luglio del FOMC influenzano il prezzo dell’oro?

La reazione immediata è negativa: prezzi in calo dello 0,75% a $4.075, circa il 27% sotto il record di gennaio a $5.589. La pressione deriva dall’aumento delle attese di inflazione core PCE al 3,3% e da un comitato con toni più “hawkish”, fattori che spingono in alto i rendimenti reali e riducono l’attrattiva degli asset che non pagano interessi, come l’oro.

Inizia a fare trading ora — clicca qui per creare il tuo conto reale VT Markets.