Vue d’ensemble

- Les marchés américains ont terminé la semaine dernière sur des signaux contrastés, après des créations d’emplois « non agricoles » (non-farm payrolls : emplois hors secteur agricole) en juin inférieures aux attentes, ce qui entretient l’incertitude sur la prochaine décision de la Réserve fédérale (Fed : banque centrale des États-Unis).

- Le président de la Fed, Kevin Warsh, est resté dépendant des données (c’est-à-dire qu’il ajuste sa position selon les indicateurs économiques), sans indiquer si les taux monteront, baisseront ou resteront stables lors de la réunion de juillet.

- Les investisseurs suivront de près le compte rendu de la réunion du FOMC (Federal Open Market Committee : comité de la Fed qui fixe les taux) et la décision de taux de la Banque de réserve de Nouvelle-Zélande (RBNZ) pour obtenir de nouveaux indices de politique monétaire.

- L’or, le dollar et les indices boursiers pourraient rester très sensibles aux statistiques macroéconomiques (inflation, emploi, consommation), à mesure que le marché réévalue la trajectoire des taux américains.

La Fed entretient l’incertitude alors que l’emploi ralentit et brouille les perspectives

La Réserve fédérale est revenue au centre de l’attention la semaine dernière, lorsque son président Kevin Warsh a signé sa première grande apparition internationale depuis sa prise de fonctions en mai. Aux côtés des dirigeants de la Banque centrale européenne (BCE), de la Banque d’Angleterre et de la Banque du Canada, au forum de la BCE à Sintra, les investisseurs espéraient des indications plus claires sur la direction de la politique monétaire américaine (c’est-à-dire la gestion des taux d’intérêt et des conditions de crédit).

Les marchés n’ont pourtant reçu que peu d’éléments concrets.

Kevin Warsh n’a pas indiqué si la Fed penche pour une nouvelle hausse de taux, une baisse de taux ou une pause prolongée. Il a insisté sur une approche guidée par les statistiques à venir, plutôt que sur la « forward guidance » (communication qui vise à orienter à l’avance les anticipations des marchés).

Quelques jours plus tard, la publication des créations d’emplois non agricoles de juin a ajouté une nouvelle source d’incertitude.

L’économie américaine n’a créé que 57 000 emplois, bien en dessous d’environ 114 000 attendus, signe que le rythme des embauches ralentit. Un marché du travail plus faible réduit la nécessité de durcir davantage la politique monétaire (resserrement : hausse des taux pour freiner l’inflation). Mais l’inflation reste au-dessus de l’objectif de long terme de la Fed, ce qui limite aussi un basculement rapide vers des baisses de taux.

Résultat : la décision de juillet s’annonce très ouverte.

L’inflation continue de réduire la marge de manœuvre de la Fed

Même si le marché du travail se détend, Kevin Warsh a rappelé que l’inflation reste la priorité de la Fed.

La stabilité des prix est au cœur du mandat de la banque centrale, ce qui rend difficile un assouplissement monétaire (politique plus accommodante, avec des taux plus bas) tant que l’inflation reste élevée. En parallèle, le ralentissement des créations d’emplois réduit l’urgence d’un nouveau durcissement.

Dans ce contexte, les données actuelles ne justifient pas clairement une position « faucon » (hawkish : favorable à des taux plus élevés) ni « colombe » (dovish : favorable à des taux plus bas).

Plutôt que de s’engager sur une trajectoire, la Fed semble prête à attendre des preuves supplémentaires avant sa prochaine décision.

Pour les opérateurs, chaque statistique majeure devient déterminante dans les prochaines semaines, notamment l’inflation, l’emploi et les dépenses de consommation.

Une Fed encore plus dépendante des données

Kevin Warsh a aussi évoqué le rôle croissant de l’intelligence artificielle (IA : technologies permettant à des logiciels d’exécuter des tâches proches du raisonnement humain) dans la croissance future.

Les investissements liés à l’IA accélèrent, à mesure que les entreprises augmentent leurs dépenses dans les semi-conducteurs (puces électroniques), le cloud (informatique à distance), les logiciels et les centres de données. Ces dépenses soutiennent l’activité via des investissements des entreprises (capex : dépenses pour acheter des équipements et infrastructures).

Les gains à plus long terme pourraient venir d’une hausse de la productivité (produire davantage avec les mêmes moyens).

Si les entreprises parviennent à produire plus avec moins de ressources, cela peut réduire la pression sur les prix et soutenir la croissance.

Mais ces bénéfices restent, pour l’instant, incertains.

La demande d’investissement autour de l’IA stimule encore l’activité, et la Fed ne peut pas supposer que la technologie suffira à faire baisser l’inflation.

À ce stade, l’IA est un thème de fond, pas un moteur immédiat de la politique monétaire.

Les marchés se tournent vers la semaine à venir

Après l’impact du rapport sur l’emploi sur les anticipations de la Fed, le calendrier de cette semaine offre une nouvelle occasion de réévaluer les perspectives de taux.

La Banque de réserve de Nouvelle-Zélande doit annoncer mercredi sa décision sur son taux directeur (taux fixé par la banque centrale, qui influence les taux des crédits et des dépôts). Les marchés scruteront tout changement de message sur l’inflation et la croissance.

Jeudi, les marchés suivront la publication du compte rendu du FOMC (« minutes » : document résumant les débats de la réunion).

Les investisseurs chercheront à comprendre pourquoi la Fed a choisi de laisser les taux inchangés, et si la crainte de l’inflation ou le ralentissement de l’emploi a le plus pesé.

Ces minutes portent sur des discussions passées, mais elles peuvent encore influencer les anticipations avant les prochaines statistiques d’inflation aux États-Unis.

Avec une Fed très flexible et des indicateurs contradictoires, la volatilité (variations rapides des prix) sur les devises, les métaux précieux et les grands indices boursiers pourrait rester élevée, au gré des publications macroéconomiques.

Symboles clés à surveiller

USDX | XAUUSD | EURUSD | SP500 | BTCUSD

Événements à venir

| Date | Devise | Événement | Prévision | Précédent | Commentaire |

| 6 juil. | USD | ISM Services PMI (indice ISM des services : baromètre de l’activité dans les services) | 54,2 | 54,5 | Un chiffre au-dessus de la prévision peut soutenir le dollar, tandis qu’une déception pourrait affaiblir la devise et soutenir l’or. |

| 8 juil. | NZD | Official Cash Rate (taux directeur en Nouvelle-Zélande) | 2,50 % | 2,25 % | Les marchés anticipent une hausse de 25 points de base (0,25 point de pourcentage), la RBNZ cherchant à contenir l’inflation malgré le ralentissement. |

| 9 juil. | USD | FOMC Meeting Minutes (compte rendu du FOMC) | – | – | Les opérateurs évalueront la perception des risques d’inflation et de la faiblesse de l’emploi avant la réunion de juillet. |

| 10 juil. | CAD | Taux de chômage | 6,60 % | 6,60 % | Le marché jugera la solidité de l’emploi au Canada ; toute surprise peut influencer les anticipations sur la Banque du Canada. |

Mouvements clés de la semaine

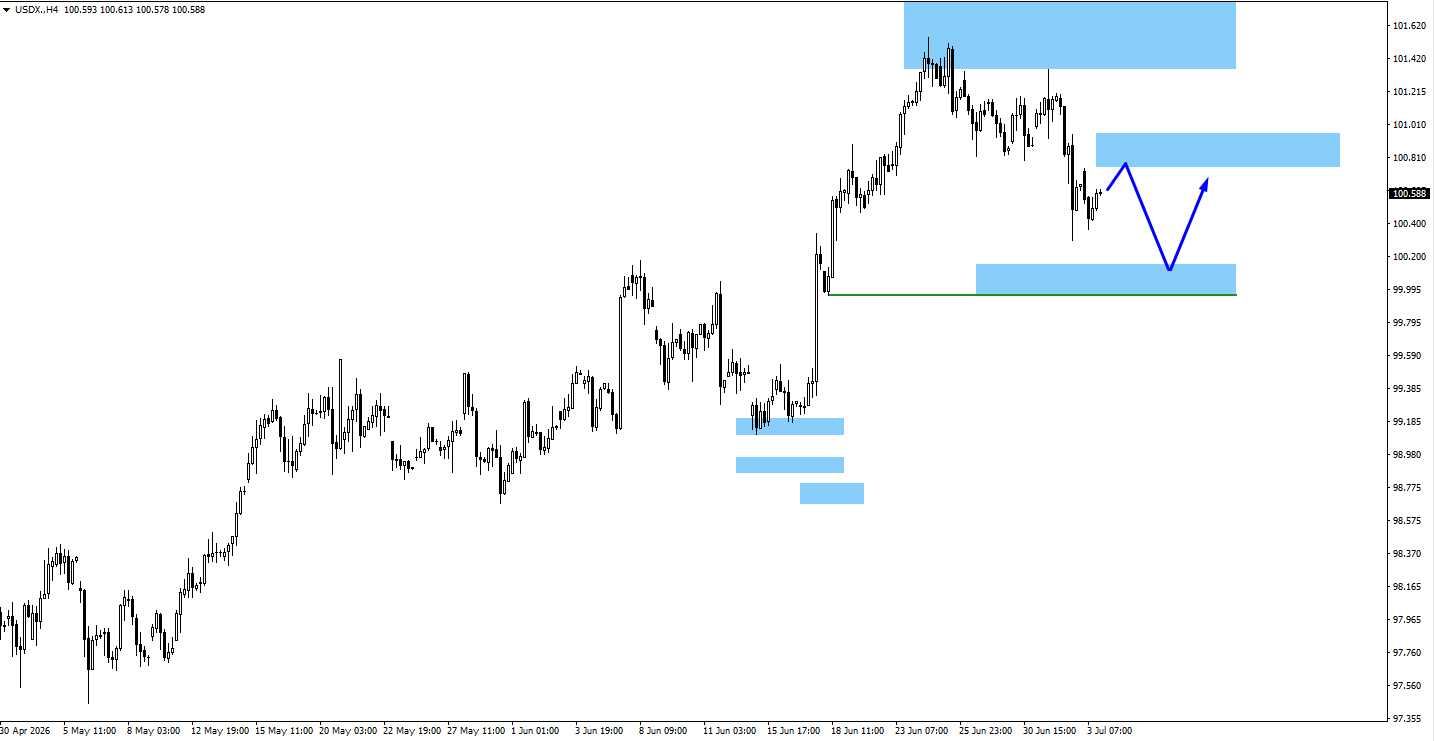

USDX

- L’indice du dollar (US Dollar Index : mesure du dollar face à un panier de grandes devises) a reculé après seulement 57 000 créations d’emplois en juin, ce qui réduit la probabilité de nouvelles hausses de taux.

- La résistance (niveau de prix qui freine la hausse) se situe vers 100,80, et le support (niveau qui freine la baisse) autour de 100,05.

- Sans reprise au-dessus de la résistance, la faiblesse du dollar pourrait se prolonger contre les principales devises.

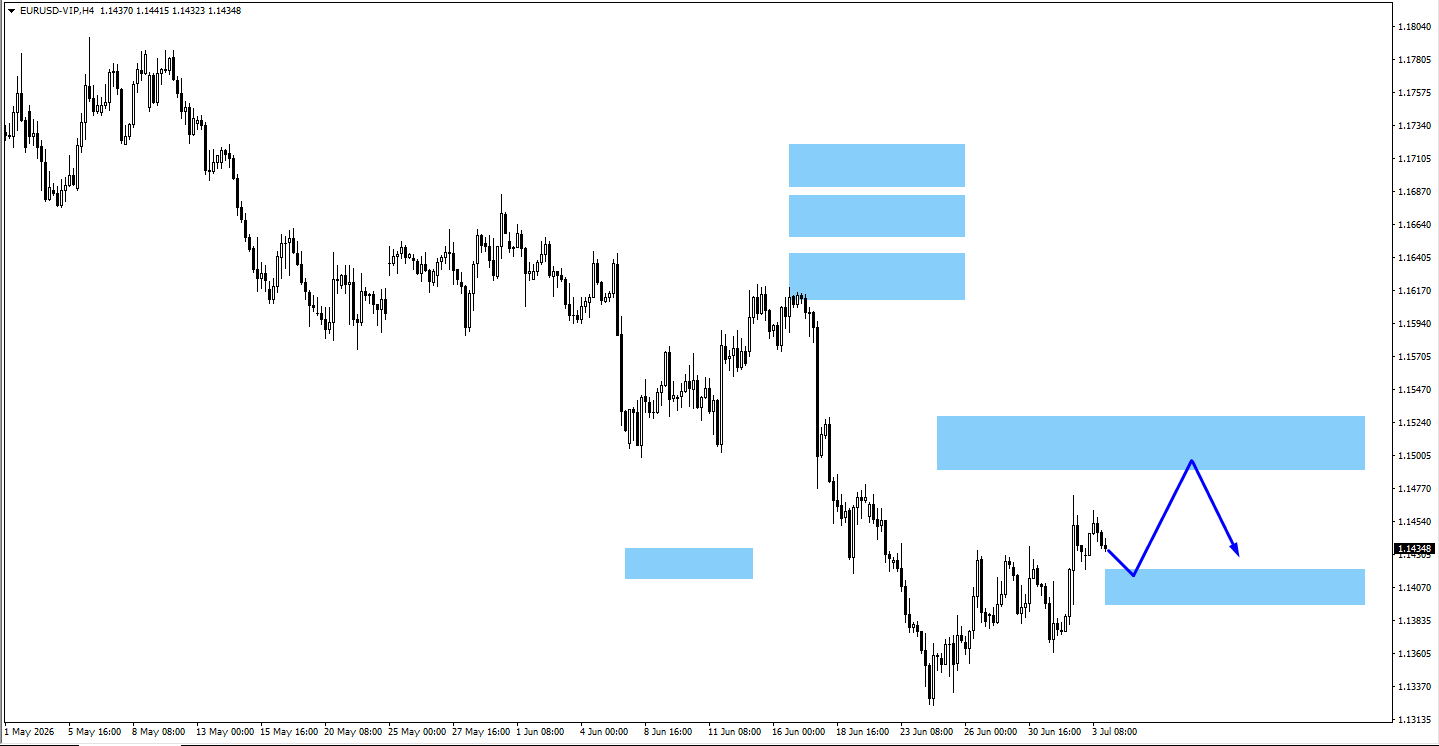

EURUSD

- L’euro/dollar a profité du recul généralisé du billet vert après le rapport sur l’emploi.

- Les acheteurs pourraient viser 1,1510, tandis qu’un repli vers 1,1410 peut attirer de nouveaux acheteurs.

- Surveillez la réaction des prix autour de ces niveaux techniques avant de prolonger des positions.

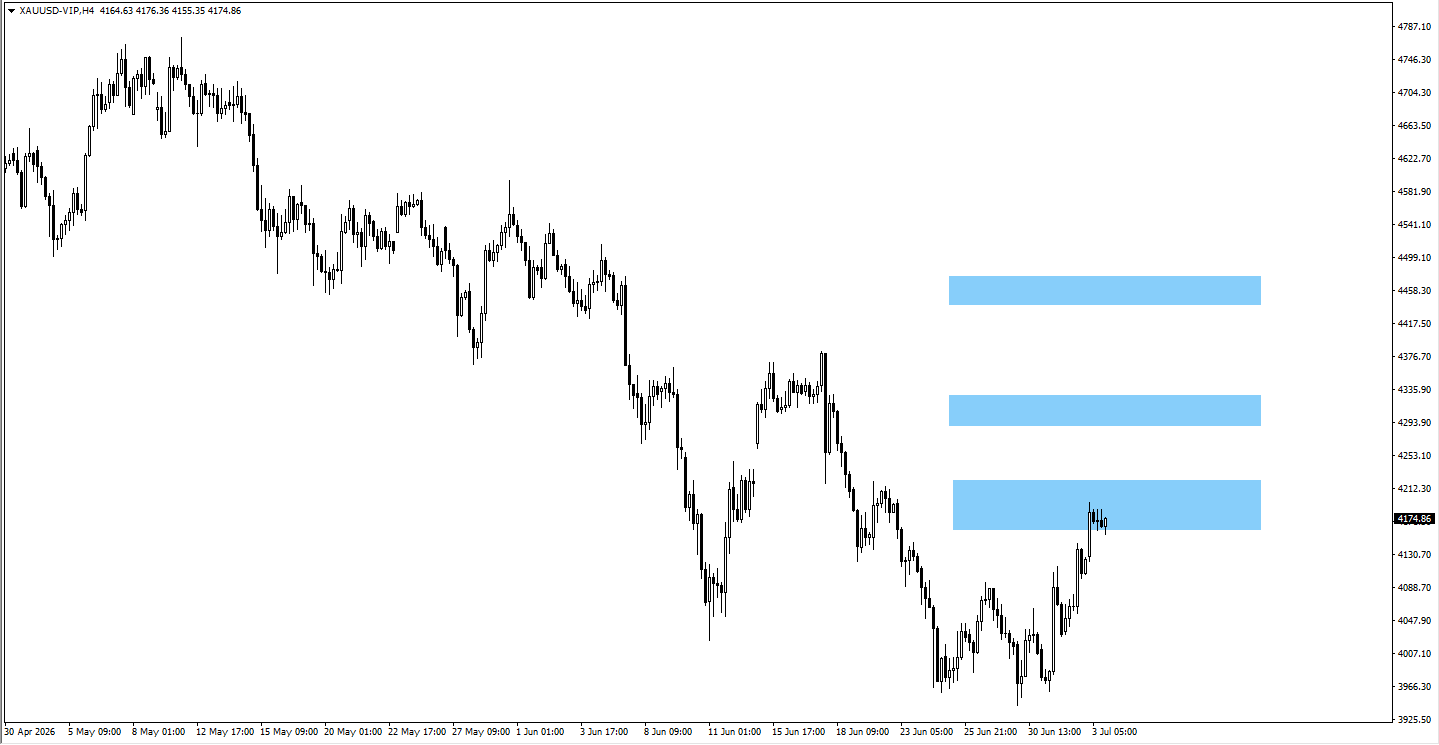

XAUUSD (or)

- L’or est resté au-dessus de la zone surveillée à 4 180, aidé par le ralentissement de l’emploi américain et une demande de valeur refuge (actif recherché en période d’incertitude).

- Le prix pourrait viser 4 310 si la dynamique reste positive et si l’idée d’un durcissement agressif de la Fed s’éloigne.

- À court terme, 4 180 reste le niveau technique clé à surveiller.

USOil

- Le pétrole américain a ouvert en baisse (gap : écart à l’ouverture) après des gros titres sur une détente États-Unis–Iran, et a cassé le niveau surveillé à 81,92.

- Si les cours se stabilisent sous 81,92, le prochain niveau de baisse se situe vers 76,778.

- La solidité d’un éventuel accord et le calendrier de réouverture du détroit d’Ormuz (passage stratégique pour le pétrole) pèseront davantage sur les prix que les seules données de demande.

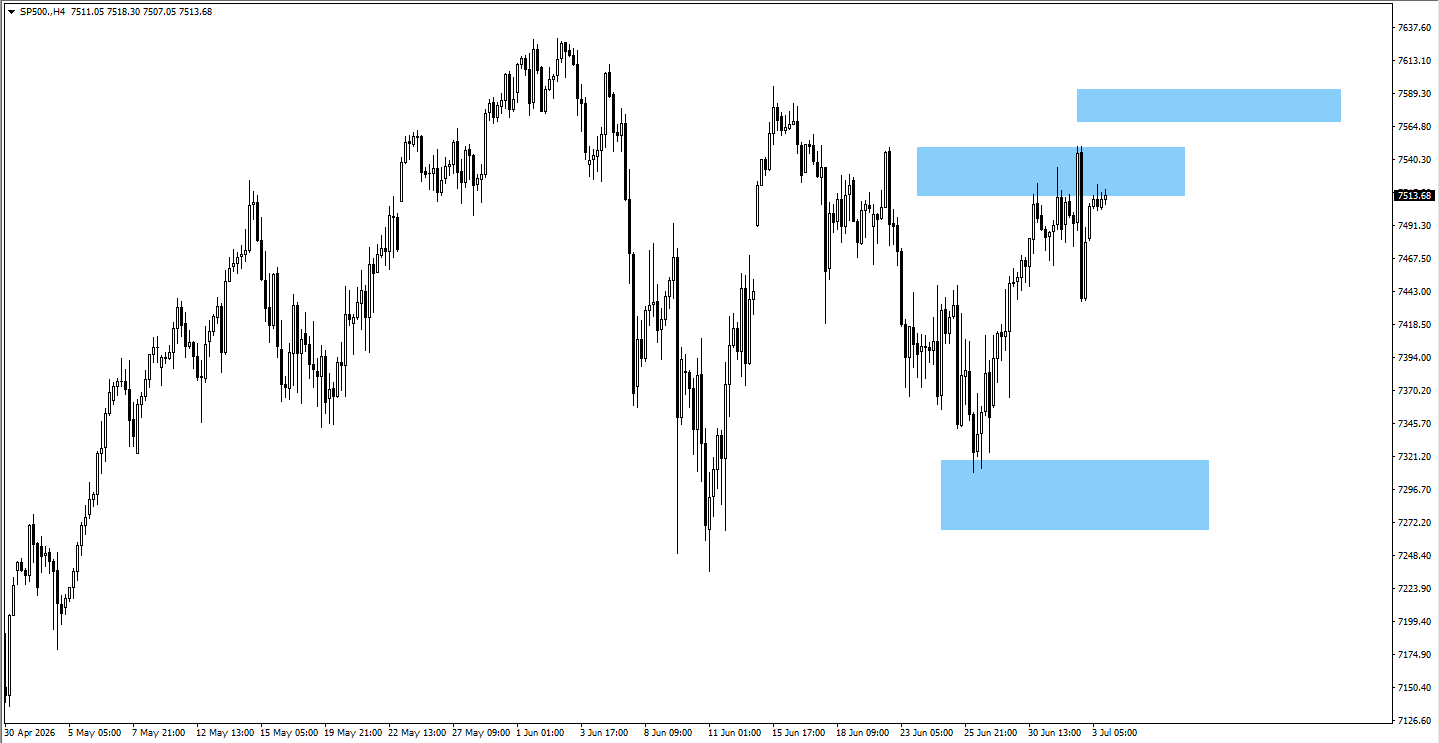

SP500

- Les actions américaines ont bien résisté malgré le ralentissement de l’emploi, portées par l’idée que le cycle de hausse des taux pourrait approcher de son sommet.

- Une clôture durable au-dessus de 7 594 pourrait attirer de nouveaux achats.

- Surveillez si la communication de la Fed valide l’élan haussier actuel.

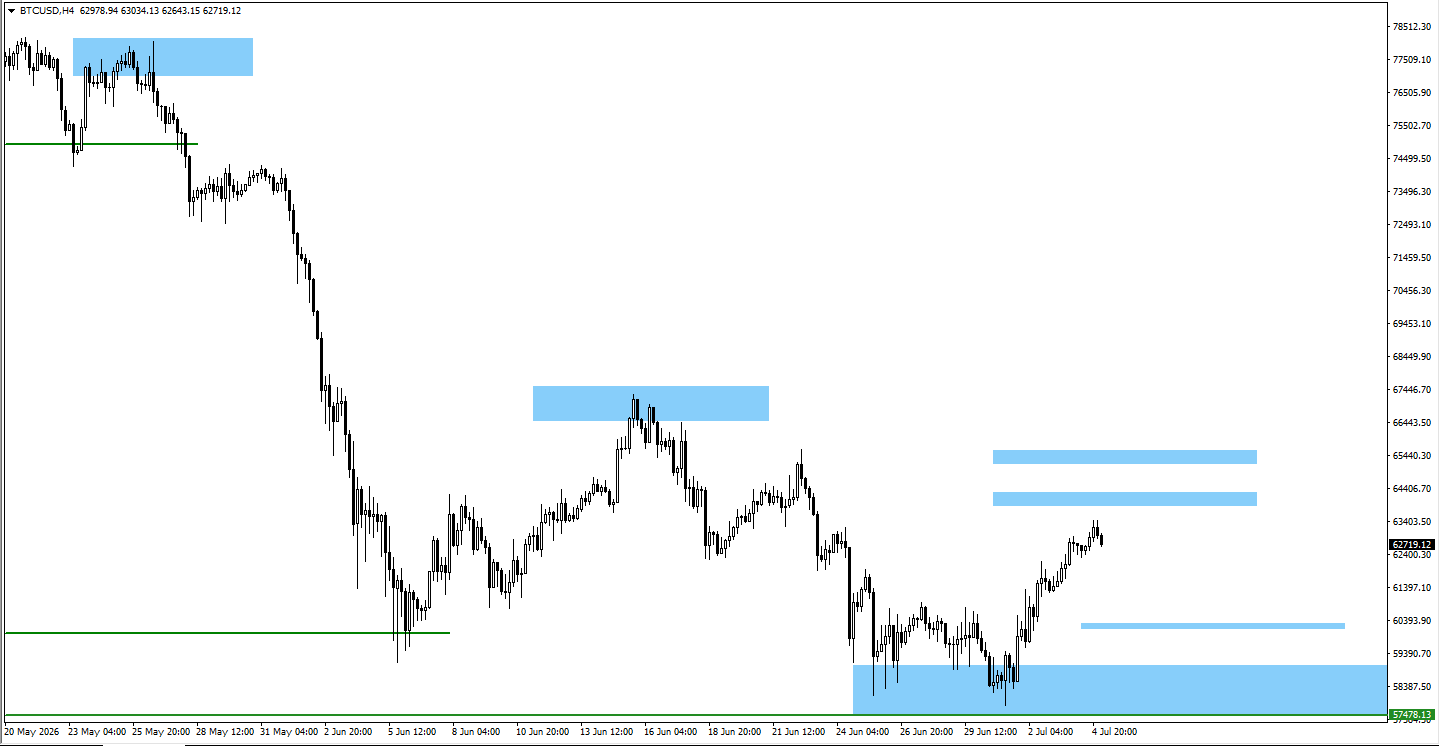

BTCUSD

- Le bitcoin a continué d’évoluer sans tendance claire après une chasse aux ordres autour de 62 600 (liquidité : zones où se concentrent de nombreux ordres d’achat/vente).

- Un passage au-dessus de 64 000 pourrait ouvrir la voie vers 65 150, tandis qu’une cassure sous 62 300 exposerait 60 300.

- La dynamique dépend fortement de l’appétit pour le risque (envie d’acheter des actifs risqués) et de l’orientation du dollar.

Conclusion

Les marchés démarrent la semaine tirés entre deux forces : un marché du travail américain qui se refroidit et une inflation encore trop élevée pour que la Fed change de cap facilement. Les anticipations de taux dépendront surtout des prochaines statistiques. La décision de la banque centrale néo-zélandaise et les minutes du FOMC seront les principaux déclencheurs de la semaine. Les investisseurs continueront aussi de suivre l’or, le dollar, les grandes paires de devises et les indices actions américains, en amont des prochaines données d’inflation aux États-Unis.

Questions fréquentes

Pourquoi la Fed entretient-elle l’incertitude ?

Kevin Warsh adopte une approche dépendante des données, sans chercher à orienter à l’avance les marchés. Il ne donne donc pas d’indication claire sur une hausse, une baisse ou un statu quo des taux en juillet.

Comment les chiffres de l’emploi de juin ont-ils influencé les anticipations ?

Les créations d’emplois non agricoles aux États-Unis ont nettement déçu. Ce ralentissement réduit la pression pour de nouvelles hausses de taux, mais une inflation persistante (qui baisse lentement) empêche la Fed d’envisager rapidement des baisses.

Commencez à trader dès maintenant — cliquez ici pour créer votre compte réel VT Markets.