Points clés

- La part du dollar américain dans les réserves mondiales de devises (avoirs en monnaies étrangères détenus par les banques centrales) a baissé : de 72% au plus haut en 2001 à 57,8% fin 2024.

- La « dédollarisation » est évaluée à 4 sur 10 en gravité : une tendance de fond qui s’accélère, mais ce n’est pas une crise.

- Les banques centrales ont nettement augmenté leurs réserves d’or, en achetant plus de 1 000 tonnes par an entre 2022 et 2024.

Le « privilège exorbitant » diminue, mais l’Amérique est-elle finie ?

Depuis près de 80 ans, les États-Unis bénéficient d’un avantage unique. Ils pouvaient créer des dollars que le reste du monde acceptait. Ils pouvaient emprunter à des taux (le coût de l’emprunt) plus bas que la plupart des États. Ils pouvaient cumuler des déficits (dépenses publiques supérieures aux recettes) qui mettraient d’autres pays à genoux, tout en gardant le système financier mondial (banques, marchés et paiements internationaux) largement organisé autour du dollar. Les Français appelaient cela un « privilège exorbitant ». Le reste du monde a fait avec.

Ce privilège ne disparaît pas d’un coup. Il s’use lentement, et les marchés commencent à l’intégrer dans les prix (c’est-à-dire que les investisseurs ajustent leurs décisions).

Comprendre la dédollarisation : un monopole en 3 volets

La dédollarisation n’est pas un événement unique. C’est un processus : la réduction progressive du rôle du dollar dans trois fonctions clés. (1) Monnaie de réserve : principale monnaie gardée par les banques centrales. (2) Monnaie de règlement : monnaie utilisée pour payer le commerce international, surtout le pétrole et les matières premières (ressources comme pétrole, gaz, métaux, blé). (3) Unité de compte : monnaie de référence pour mesurer et comparer les prix et les dettes, y compris sur les marchés de dette d’État (marchés où les pays empruntent via des obligations). Dédollariser, c’est réduire ces trois rôles. Il ne s’agit pas forcément de remplacer le dollar par une seule autre monnaie, mais de partager son rôle entre plusieurs options.

Ce qu’il faut éviter de croire : ce n’est pas un complot, ni une rupture nette, ni quelque chose d’immédiat. C’est un changement de long terme, en construction depuis environ 20 ans, accéléré par des décisions prises à Washington.

Pourquoi cela arrive

Le déclencheur le plus important a été le gel des réserves de devises (actifs en monnaies étrangères) de la Russie en février 2022, après l’invasion de l’Ukraine. Cette décision a montré à tous les gouvernements qu’une partie des actifs en dollars détenus à l’étranger peut être bloquée par les États-Unis. La part du dollar dans les réserves de la Russie est tombée d’environ 41,5% avant les sanctions à ~13–18% fin 2024. Le message a dépassé la Russie.

| Type d’actif | Jan 2022 (avant sanctions) | Jan 2025 (ajustement) | Jan 2026 (actuel) |

| Réserves totales | ~630 milliards $ | ~609 milliards $ | 769,1 milliards $ (record) |

| Part de l’or | 21,50% | ~26% | ~43,0% |

| Dollar américain | 20,90% | < 5% (utilisable) | ~0% (utilisable) |

| Euro | 32,10% | ~10% (utilisable) | ~0% (utilisable) |

| Yuan chinois | 17,10% | ~30% | ~32–35% |

Ensuite, plusieurs réponses se sont ajoutées. En janvier 2025, la Russie et l’Iran avaient presque terminé leur sortie bilatérale du dollar : plus de 95% de leur commerce était réglé en roubles et en rials (paiement fait dans la monnaie des deux pays). Le système chinois de paiement interbancaire transfrontalier, appelé CIPS (réseau chinois pour envoyer et recevoir des paiements internationaux), a traité environ 180 000 milliards de yuans de transactions en 2025, soit environ 25–26 000 milliards de dollars, offrant une option de règlement en plus du réseau SWIFT (messagerie bancaire internationale, très utilisée pour les paiements en dollars).

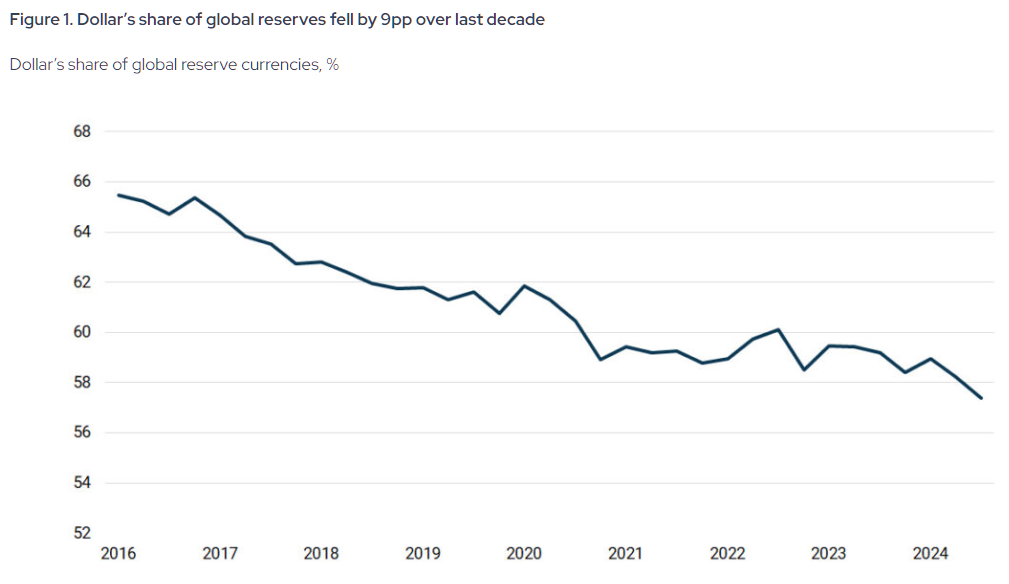

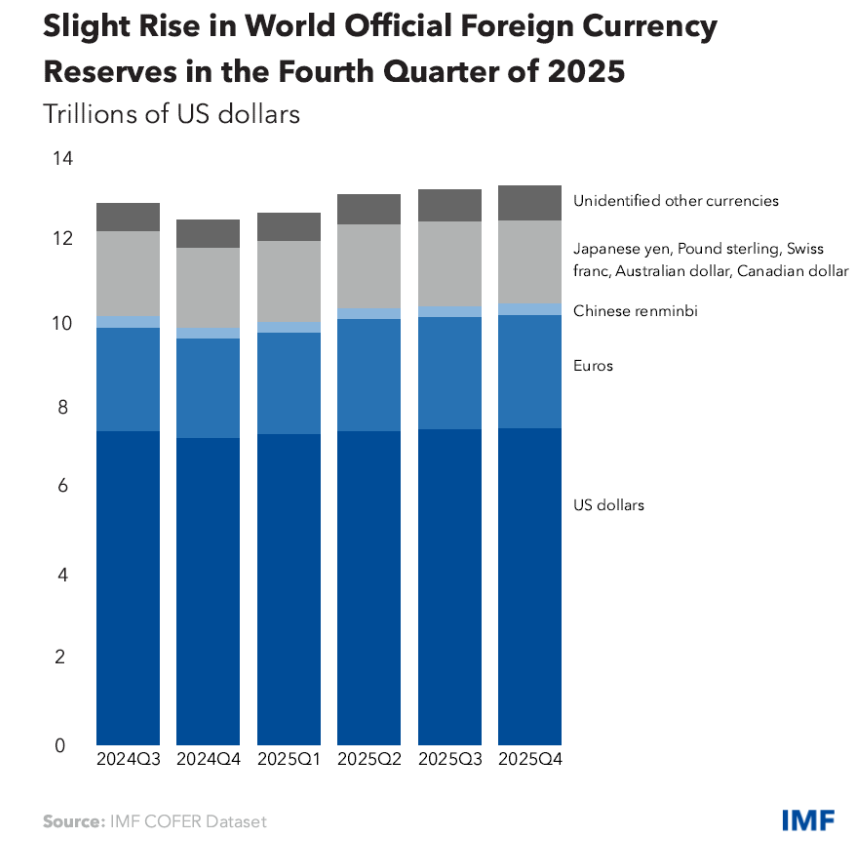

Les banques centrales ont acheté plus de 1 000 tonnes d’or par an de 2022 à 2024, plus du double de la moyenne de la décennie précédente. En 2025, elles ont ajouté 863 tonnes, pour diversifier les réserves (ne pas dépendre d’un seul actif). Les données du FMI (Fonds monétaire international, institution qui suit l’économie mondiale) montrent aussi que la part du dollar dans les réserves mondiales de devises est passée de 72% en 2001 à 57,8% fin 2024.

La plupart de ces changements sont progressifs, mais les événements géopolitiques (tensions et conflits entre États) commencent à les rendre visibles dans le commerce réel.

Le pétrodollar sous pression : les péages du détroit d’Ormuz

Pendant la guerre, le Corps des gardiens de la révolution islamique en Iran a commencé à faire payer aux pétroliers et aux navires de GNL (gaz naturel liquéfié : gaz refroidi et transporté par bateau) jusqu’à 2 millions de dollars par navire pour traverser le détroit. Le paiement était demandé non pas en dollars, mais en Bitcoin (monnaie numérique), en USDT (un « stablecoin », monnaie numérique censée rester proche du dollar), ou en yuans via la banque Kunlun et CIPS. Selon des informations, le parlement iranien a inscrit cela dans un plan de gestion du détroit d’Ormuz le 30 mars 2026. Avec environ 21 millions de barils de pétrole qui passent par jour, le revenu des péages est estimé à 600–800 millions de dollars par mois. Le dollar n’a pas seulement été contourné : il a été écarté.

Ce n’est pas un geste isolé. C’est une utilisation très visible d’outils mis en place depuis des années : un État qui utilise des paiements en crypto et en yuan pour encaisser des revenus à un point de passage clé du pétrole mondial (un « goulot d’étranglement », endroit où le trafic est concentré). Les Houthis au Yémen avaient déjà montré un modèle en faisant payer des navires en mer Rouge. L’Iran est allé plus loin et montre que le système du pétrodollar (accord des années 1970 qui a encouragé l’usage du dollar pour les échanges d’énergie) n’est plus la seule option.

Que se passe-t-il pour les États-Unis si la dédollarisation continue

Le rôle du dollar comme monnaie de réserve n’est pas qu’une idée : c’est un pilier de la puissance américaine. Comme beaucoup d’échanges internationaux se font en dollars, il existe une demande régulière de dollars et d’actifs américains (par exemple obligations et actions), même si l’économie américaine ralentit. Cela aide l’État à emprunter moins cher, à financer des déficits et des dépenses sans dépendre uniquement des impôts.

Si cette base faiblit, les effets s’enchaînent. Sans demande étrangère stable pour les bons du Trésor américain (obligations de l’État américain), les taux d’intérêt montent dans l’économie : crédits immobiliers, prêts aux entreprises et coût de la dette publique augmentent. Un rôle de réserve plus faible pèse aussi sur le dollar, rend les importations plus chères et peut alimenter l’inflation (hausse générale des prix). Enfin, les États-Unis perdent une partie de leur influence financière, car les sanctions marchent surtout parce que le dollar est très utilisé. Si d’autres systèmes prennent de l’ampleur, cette influence diminue.

Quel est le vrai niveau de risque

Malgré tout, la domination du dollar reste très forte. Sur une échelle de 1 à 10 (10 = très mauvais), la dédollarisation est autour de 4 : réelle, en accélération, mais pas une crise.

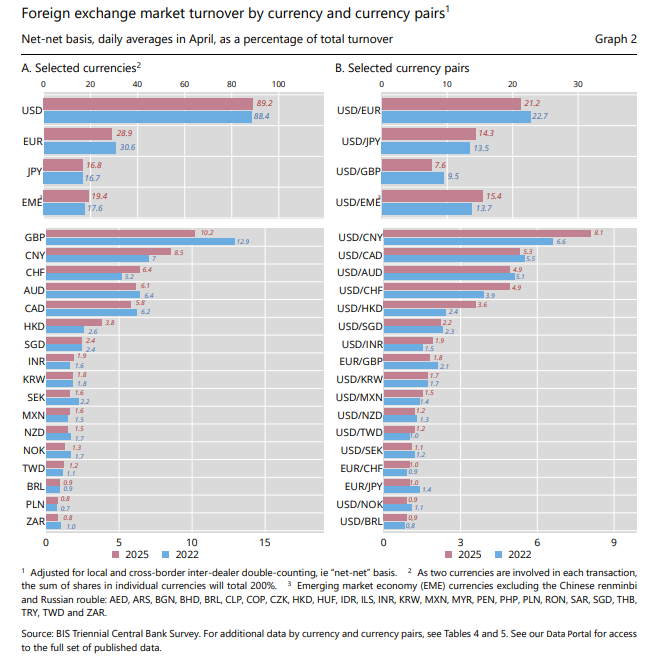

Les chiffres montrent que le dollar reste central. L’enquête triennale 2025 de la BRI (Banque des règlements internationaux, organisme qui suit les marchés financiers) indique que le dollar intervient dans environ 89% des échanges de devises (achats/ventes de monnaies), un peu plus qu’en 2022. Au sommet des BRICS à Rio, les dirigeants n’ont même pas mis la dédollarisation au centre, et l’Inde a dit clairement qu’elle ne veut pas remplacer le dollar, qu’elle voit comme un facteur de stabilité mondiale. De son côté, le yuan chinois est limité par des contrôles de capitaux (règles qui limitent la sortie et l’entrée d’argent). En pratique, aucune monnaie n’est prête à prendre rapidement le rôle global du dollar.

La note est 4 et pas 2 car la tendance est réelle et les outils se multiplient : CIPS, mBridge (plateforme de paiements entre banques centrales, souvent associée aux monnaies numériques), BRICS Pay (projet de paiement des pays BRICS), yuan numérique (version numérique de la monnaie chinoise), accords de swap en monnaie locale (accords d’échange de devises entre banques centrales). La note n’est pas 6 parce que l’avance du dollar reste énorme et difficile à rattraper.

Le paradoxe de l’investissement : pourquoi le monde achète l’Amérique tout en réduisant le dollar

Un chiffre résume le paradoxe. En 2025, les investisseurs étrangers ont acheté un record de 1,55 billion de dollars d’actifs financiers américains (titres comme actions et obligations), selon le Trésor américain. Ils détiennent maintenant 21 billions de dollars en actions américaines, un record. En 2026, le nombre de jours où les actions américaines, le dollar et les obligations ont baissé en même temps est tombé à 9, ce qui pourrait être le plus bas niveau annuel en 11 ans. Dans les années 1990, on comptait 30 à 60 jours par an.

Le monde ne fuit pas l’Amérique. Il achète l’Amérique.

La raison est simple : réduire les réserves en dollars et investir aux États-Unis, ce n’est pas incompatible. Les États veulent moins dépendre de réserves en dollars (actifs émis et contrôlés par Washington), tout en voulant posséder des entreprises américaines très rentables. Les actions américaines ne sont pas qu’un pari sur le dollar : c’est un pari sur les profits des entreprises, l’innovation, et la solidité des institutions (règles, justice, protections pour les investisseurs). Tant qu’aucun autre marché n’offre autant de liquidité (facilité d’acheter/vendre rapidement), de protection juridique et de rendement (gain attendu), l’argent continuera d’y aller, même si les banques centrales rééquilibrent leurs réserves ailleurs.

Le monde réduit sa dépendance au dollar dans ses réserves, tout en continuant à faire confiance aux États-Unis comme place de commerce et d’investissement. Cette différence est essentielle.

Le choix des États-Unis

Les États-Unis ont deux options. La première : la pression. Ils peuvent menacer d’imposer de forts droits de douane (taxes sur les importations) aux pays qui s’éloignent du dollar. Cela peut sembler efficace, mais peut produire l’effet inverse : si ces pays craignent déjà que les États-Unis utilisent le dollar comme une arme, la pression peut les pousser à accélérer la recherche d’alternatives.

La seconde option est plus difficile mais plus solide : rendre le dollar plus digne de confiance. Cela implique de mieux gérer les finances publiques, d’utiliser les sanctions avec prudence, de garder des marchés ouverts, et de rester présent dans la construction des futurs systèmes de paiement mondiaux, au lieu de laisser ce rôle à la Chine.

Au final, la force du dollar ne vient pas de la contrainte. Elle vient de la confiance : les investisseurs, les gouvernements et les institutions détiennent des dollars parce qu’ils croient que les États-Unis respecteront leurs engagements, agiront de façon équitable et resteront une économie solide.

Cette confiance est mise à l’épreuve. L’avantage des États-Unis diminue lentement. La suite dépendra de leur capacité à se rappeler que le dollar n’est pas seulement une monnaie.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets