À retenir

- Warsh transforme la Fed (Réserve fédérale américaine), pas seulement sa politique de taux. Des communiqués plus courts, moins d’« indications à l’avance » (forward guidance : signaux donnés sur les décisions futures) et davantage de marge de manœuvre marquent un tournant dans la communication de la banque centrale.

- Moins d’indications donne plus de flexibilité à la Fed. En évitant des engagements précis, Warsh peut ajuster la politique monétaire (réglage des taux et des conditions financières) au fil de l’évolution de l’économie, sans être enfermé dans ses prévisions.

- Les marchés pourraient faire face à plus d’incertitude. Avec moins de signaux de la Fed, les investisseurs doivent s’attendre à davantage de volatilité (variations rapides des prix) lors des publications de données économiques et des réunions du FOMC (le comité qui décide des taux).

- L’or a une trajectoire en deux temps. À court terme, une Fed restrictive (hawkish : prête à relever les taux pour combattre l’inflation) et des taux réels plus élevés pèsent sur l’or. À long terme, une baisse de confiance dans l’indépendance ou la transparence de la Fed pourrait soutenir fortement l’or.

- Le principal risque est celui de la crédibilité. Si les réformes de Warsh renforcent la confiance dans la Fed, l’or pourrait rester sous pression. Si elles alimentent au contraire l’idée d’une politique monétaire plus politique, la demande d’or comme valeur refuge pourrait accélérer.

La dernière réunion du FOMC a peut-être montré autre chose que la trajectoire des taux de la Réserve fédérale. Elle a aussi donné l’aperçu le plus clair à ce jour de la manière dont le président de la Fed, Kevin Warsh, veut remodeler l’institution.

Les marchés se sont d’abord concentrés sur le statu quo des taux et le débat sur l’inflation. Mais l’essentiel est peut-être ailleurs : la nouvelle façon dont la Fed communique. Des communiqués plus courts, moins d’indications à l’avance (forward guidance) et une approche plus « au cas par cas » montrent que Warsh change non seulement la politique monétaire, mais aussi ses règles de fonctionnement.

Car la communication de la Fed aujourd’hui conditionne sa capacité à changer rapidement de direction demain. Pour les investisseurs sur l’or, comprendre le prochain mouvement de Warsh peut devenir aussi important que d’anticiper la prochaine baisse de taux.

La vision de Warsh pour une Fed différente

Kevin Warsh n’est pas arrivé à la tête de la Fed sans idées. Avant sa nomination, son message était déjà clair : selon lui, la Fed est devenue trop interventionniste, trop dépendante des indications à l’avance (forward guidance) et trop soucieuse de protéger les marchés contre la volatilité. Son argument central : l’inflation relève d’abord de la banque centrale, la crédibilité est cruciale, et la Fed ne doit pas être le sauveteur permanent de l’économie.

Depuis sa prise de fonctions, ce message de fond ne change pas. Warsh ne s’est pas soudainement mué en partisan d’une politique plus souple (dovish : favorable à des taux plus bas) ou, à l’inverse, en défenseur du système précédent. La différence tient surtout à l’exécution : hier, il critiquait la Fed de l’extérieur ; désormais, il la transforme de l’intérieur.

Ce qui a changé depuis l’arrivée de Warsh

Le changement majeur n’est pas sa lecture de l’inflation, mais son style de pilotage.

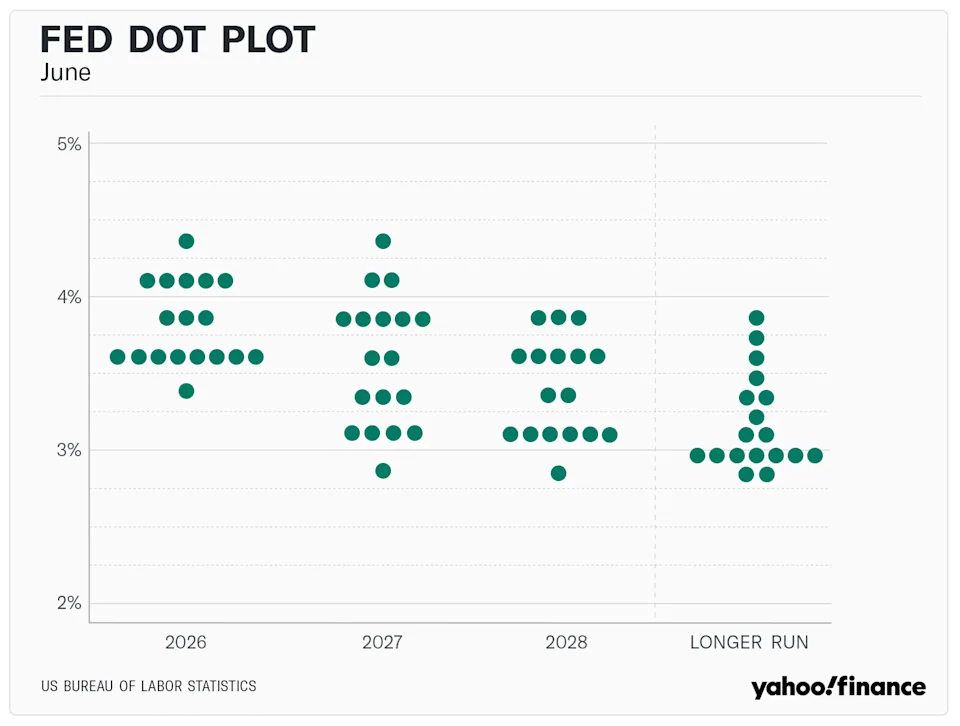

Warsh a rapidement réduit la dépendance de la Fed aux indications à l’avance (forward guidance), raccourci le message de politique monétaire et rendu l’institution moins prévisible. Il a aussi choisi de ne pas « ancrer » les marchés avec son propre point dans le « dot plot » (graphique des projections de taux des membres du FOMC).

Ce virage s’est matérialisé le 8 juillet 2026, avec la publication des « minutes » du FOMC (compte rendu détaillé de la réunion). Elles confirment la préférence de Warsh pour limiter les indications à l’avance : le communiqué a été fortement raccourci et donne moins d’indices sur la trajectoire future des taux. Dans l’esprit de messages plus concis, la déclaration officielle a été réduite à environ un tiers de sa longueur habituelle.

À court terme, cela renforce l’image d’un président indépendant et restrictif (hawkish). Le message au marché est simple : la Fed ne promet pas de baisses de taux, ne prépare pas chaque réunion à l’avance et ne dilue pas son discours sur l’inflation au moindre ralentissement. Avec moins de repères, la gestion du risque (mesures pour limiter les pertes et dimensionner les positions) devient plus importante, ce qui a d’abord été interprété comme un mauvais signal pour l’espoir de baisses de taux.

Comment Warsh renforce le rôle du président de la Fed

Ces changements peuvent sembler techniques, mais ils déplacent le centre de gravité vers le président de la Fed.

Avant, les investisseurs s’appuyaient sur les indications à l’avance (forward guidance), des communiqués détaillés, le dot plot, et les prises de parole de plusieurs responsables. Cela fournissait de nombreux signaux. Cela limitait aussi la liberté du président : tout changement important devait être justifié par rapport à ce qui avait été suggéré auparavant.

Warsh s’éloigne de ce modèle. Dans un geste inédit contre les usages de transparence de la Fed, il a refusé de fournir sa projection individuelle de taux pour le dot plot 2026. C’est la première fois qu’un président de la Fed retient totalement sa projection depuis l’introduction de cet outil en janvier 2012.

En retirant son propre point du graphique et en réduisant fortement les communiqués, il s’offre une liberté maximale pour décider réunion après réunion. Quand l’institution parle moins, la voix du président pèse davantage.

Pourquoi les investisseurs peuvent encore penser que Trump finira par obtenir ce qu’il veut

Ici, la dimension politique devient difficile à éviter. Même si Warsh donne aujourd’hui une image d’indépendance, les investisseurs n’ignorent pas son mode de nomination. Il a été choisi par Trump, et les marchés savent que Trump veut des taux plus bas, une croissance plus forte, et une Fed moins opposée à son agenda économique.

Les minutes du 8 juillet montrent une Fed très divisée. Le comité a voté à l’unanimité le maintien du taux directeur dans une fourchette de 3,50% à 3,75%, mais les positions divergent fortement. Neuf des 18 participants anticipent au moins une nouvelle hausse de taux d’ici la fin de l’année, huit prévoient un statu quo, et un seul une baisse. Cette fracture s’accompagne d’une révision marquée des projections internes dans le Summary of Economic Projections (document de prévisions macroéconomiques), avec une hausse de l’inflation « core PCE » 2026 (inflation sous-jacente : indice des dépenses de consommation hors éléments très volatils, référence de la Fed) à 3,3% contre 2,7%, et des prévisions de PIB (produit intérieur brut : mesure de la production) abaissées.

Warsh ne donnera peut-être pas à Trump des baisses immédiates de taux tant que l’inflation sous-jacente reste « collante » à 3,3% (c’est-à-dire qu’elle ralentit difficilement). Mais l’architecture qu’il met en place pourrait quand même lui permettre de faire évoluer la politique plus tard.

Si les indications à l’avance (forward guidance) disparaissent et si le dot plot perd de sa portée, les marchés auront moins de repères pour lui opposer des engagements passés. Le moment venu, Warsh pourra opérer un virage important sans contredire de promesse antérieure, en le présentant comme une décision réactive aux données économiques plutôt que politique.

Ce que cela signifie pour l’or

Pour l’or, l’effet du renforcement du pouvoir du président de la Fed se joue en deux temps.

À court terme, c’est défavorable. Les minutes du 8 juillet l’ont illustré : en révélant un comité divisé mais plutôt enclin à un durcissement (policy firming : resserrement des conditions monétaires, souvent via des hausses de taux) face à une inflation élevée, le marché a réagi immédiatement. L’or a reculé de 0,75% à 4.075 dollars, soit environ 27% sous son record de janvier à 5.589 dollars. La hausse des anticipations d’inflation et une Fed prête à relever les taux augmentent les taux réels (taux d’intérêt corrigés de l’inflation), ce qui rend l’or, qui ne rapporte pas d’intérêt, moins attractif.

À moyen terme, le risque est différent. Si les investisseurs jugent que les réformes de Warsh rendent la Fed moins transparente, plus discrétionnaire (plus libre de décider) ou plus facile à orienter vers les préférences de Trump, l’or pourrait rebondir fortement.

Dans ce cas, l’or ne réagit plus seulement à l’inflation ou aux baisses de taux à court terme : il reflète la confiance dans le système. Le cadre plus opaque de Warsh pèserait sur l’or s’il restaure la crédibilité de la Fed. Mais si la concentration du pouvoir donne l’impression d’une banque centrale politisée, cela peut au contraire doper l’or, valeur refuge (actif recherché en période d’incertitude).

Les grandes questions

Quel est le niveau actuel du taux des fed funds après la dernière réunion du FOMC ?

Le FOMC a voté à l’unanimité le maintien de l’objectif de taux directeur (fed funds : taux auquel les banques se prêtent au jour le jour aux États-Unis, référence pour les taux) entre 3,50% et 3,75%. Malgré cette unanimité, les minutes montrent un comité très partagé : neuf participants sur 18 anticipent au moins une hausse d’ici fin 2026, en raison de risques persistants sur les prix à la consommation.

Comment Kevin Warsh modifie-t-il la communication de la banque centrale ?

Kevin Warsh fait évoluer la Fed vers un cadre plus discrétionnaire, moins « scénarisé », en réduisant les messages destinés à guider les marchés. Il a nettement raccourci le communiqué du FOMC et a totalement retiré sa projection individuelle de taux du dot plot (graphique des projections), une première depuis la création de l’outil en 2012.

Pourquoi un communiqué du FOMC plus court est-il important pour les investisseurs macro ?

En supprimant une grande partie des indications à l’avance (forward guidance) et des projections détaillées, la Fed réduit ses engagements sur la trajectoire future des taux. Ce silence accroît le poids décisionnel du président et lui permet de changer plus vite de cap lors des prochaines réunions, sans se retrouver en contradiction avec des messages antérieurs.

Comment les minutes de juillet influencent-elles le prix de l’or ?

La réaction immédiate est négative : l’or recule de 0,75% à 4.075 dollars, environ 27% sous le record de janvier (5.589 dollars). La pression vient de la révision à la hausse des anticipations d’inflation core PCE à 3,3% et d’un comité jugé plus restrictif, ce qui augmente les taux réels et réduit l’attrait des actifs sans rendement, comme l’or.

Commencez à trader dès maintenant — cliquez ici pour créer votre compte réel VT Markets.