Depuis des décennies, Coherent fabrique des éléments discrets mais essentiels pour faire circuler la lumière dans la fibre optique (verre) : des lasers pour les usines, des matériaux techniques et des pièces optiques pour les réseaux télécom. Ces derniers mois, le marché la traite comme une entreprise plus importante.

COHR a progressé d’environ 350 à 520 % selon le point de départ, l’action a rejoint le S&P 500 en mars 2026 (un grand indice boursier américain), et elle se négocie autour de 427 $, au-dessus de l’objectif moyen des analystes d’environ 380 $ (le prix “attendu” par les analystes).

Dépasser les prévisions des analystes mérite attention. Une action au-dessus de l’objectif “consensus” (la moyenne des objectifs) est rare et change le pari : soit le marché anticipe quelque chose que les analystes n’ont pas encore intégré, soit le prix a monté plus vite que la réalité économique de l’entreprise (ventes, marges, trésorerie).

Avant, l’histoire était simple : un fournisseur optique sous-estimé, avec un potentiel de revalorisation. Cette phase est déjà passée. La vraie question : Coherent devient-elle un acteur clé des infrastructures d’IA, ou le marché a-t-il monté l’action trop haut avant les preuves ?

Nvidia a mis un chiffre dessus

La revalorisation de Coherent a un déclencheur clair.

En mars 2026, Nvidia a pris une participation de 2 milliards de dollars dans Coherent (achat d’actions) et a signé un contrat d’approvisionnement pluriannuel pour des optiques “co-packagées” (optique placée très près de la puce réseau) et pour la commutation optique (rediriger des flux de données via la lumière). L’engagement total aurait dépassé 6,5 milliards de dollars d’ici la fin de la décennie.

Un contrat d’approvisionnement aurait déjà compté. Mais une prise de participation, plus l’accès à des capacités de production, envoie un signal plus fort : Nvidia sécurise un fabricant difficile à remplacer. L’accord mentionne aussi la fabrication et la R&D aux États-Unis (R&D = recherche et développement), ce qui compte dans un contexte où la photonique (technologies qui utilisent la lumière) et les semi-conducteurs “en coulisses” (puces et matériaux) sont vus comme stratégiques.

La différence entre “simple fournisseur de composants” et “fournisseur rare d’infrastructure” explique le changement. Un fournisseur de composants est souvent évalué selon les volumes vendus et les marges. Un fournisseur rare, essentiel au système, peut obtenir une valorisation plus élevée car son rôle futur devient critique. Le marché commence à appliquer cette seconde lecture à une entreprise dont l’activité reste encore, en grande partie, celle d’un fournisseur.

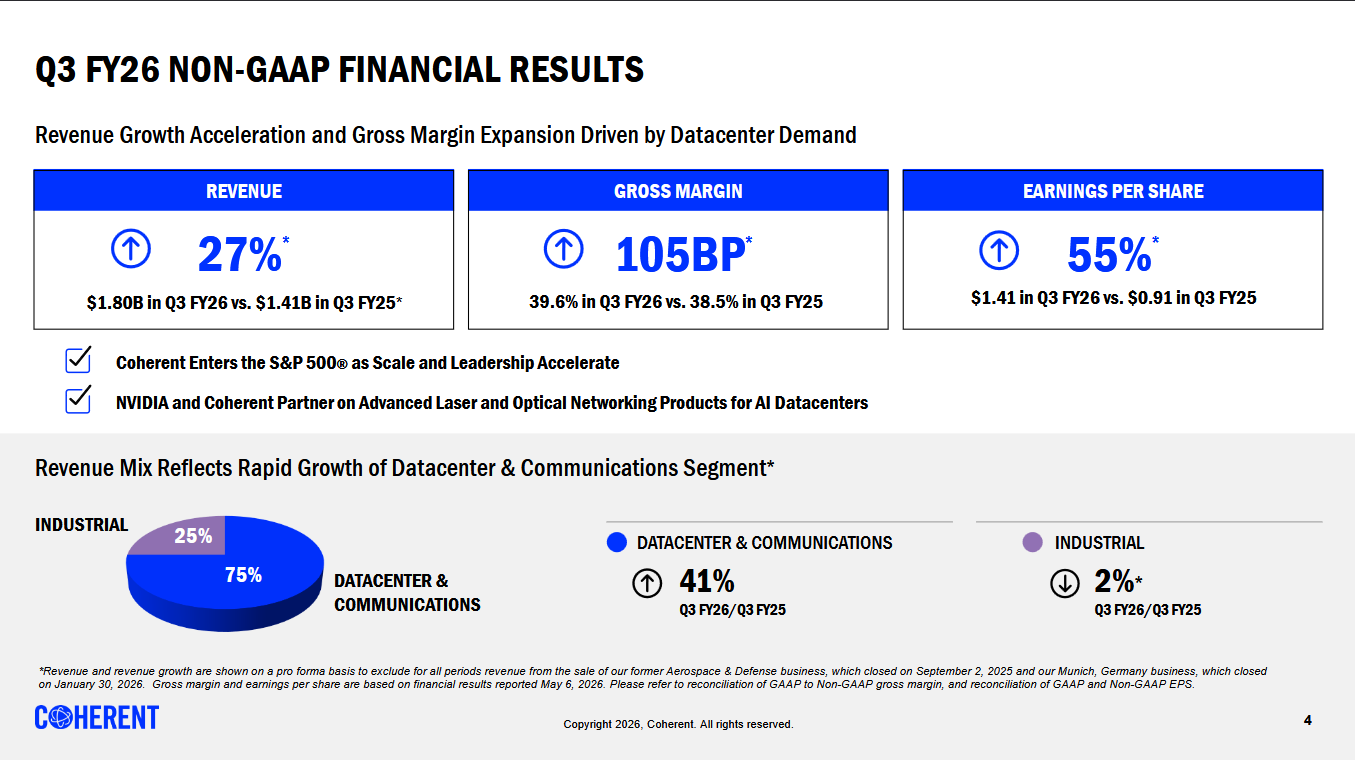

Les chiffres qui alimentent l’enthousiasme sont réels. Le T3 de l’exercice fiscal 2026 de Coherent (publié en mai 2026) montre une demande plus forte et une rentabilité en amélioration.

L’entreprise prévoit aussi un chiffre d’affaires du T4 fiscal entre 1,91 et 2,05 milliards de dollars. La direction pense que la croissance de l’exercice 2027 dépassera celle de 2026. Elle évoque un carnet de commandes (commandes déjà signées mais pas encore livrées) qui va jusqu’en 2028 et un ratio “book-to-bill” autour de 4x plus tôt dans l’année (book-to-bill = commandes reçues / ventes facturées ; au-dessus de 1, les commandes accélèrent).

Ces éléments soutiennent une valorisation plus élevée, mais rendent les prochains résultats plus exigeants. Avec une action déjà chère, tout retard, marge plus faible, ou conversion de trésorerie décevante (transformer les bénéfices comptables en cash) pèsera davantage.

Où se situe Coherent dans la chaîne

Le rôle de Coherent commence à l’intérieur du centre de données d’IA.

Un “cluster” d’IA (un grand groupe de puces qui travaillent ensemble) regroupe des milliers de puces qui échangent des données en continu. Quand les puces accélèrent, la limite se déplace : moins la puissance de calcul, plus le déplacement des données. Les informations doivent circuler entre puces, armoires (“racks”) et bâtiments sans perdre de vitesse ni consommer trop d’énergie.

C’est là que l’optique intervient. Les données passent dans la fibre optique sous forme de lumière. Il faut donc des composants qui transforment les signaux électriques en lumière, puis la lumière en signaux électriques, à l’échelle d’un centre de données.

La connectivité optique est le domaine de Coherent.

L’entreprise ne crée pas de modèles d’IA, ne conçoit pas de puces et n’exploite pas de plateformes cloud. Elle fournit des composants optiques qui permettent à l’infrastructure de fonctionner : des transceivers (modules qui convertissent électrique ↔ lumière), des lasers et des pièces de commutation (diriger les flux) pour transporter les données dans et entre centres de données.

La chaîne de demande est directe :

Quand un hyperscaler (grand acteur du cloud comme Amazon, Microsoft ou Google) investit des milliards dans un nouveau cluster d’IA, une part va aux fournisseurs d’optique. Coherent est l’un des rares capables de produire aux volumes et à la vitesse requis. À mesure que l’IA s’étend, on empile plus de puces, donc plus d’échanges de données entre systèmes. Cela augmente le besoin de liaisons optiques rapides, ce qui soutient la demande pour des fournisseurs comme Coherent.

Quand un produit devient indispensable, il devient difficile à remplacer. L’optique haute vitesse n’est pas un produit banal que l’on change du jour au lendemain : il faut échelle industrielle, savoir-faire et capacité de production. Cela aide à comprendre pourquoi Nvidia a investi dans Coherent plutôt que de simplement commander.

Mais Coherent reste un fournisseur. Elle profite quand les investissements en infrastructures d’IA montent, tout en restant un maillon dans les plans d’autres entreprises. Cela rend l’opportunité intéressante et la valorisation fragile.

Pourquoi l’optique co-packagée compte

Pour comprendre pourquoi Nvidia veut sécuriser l’accès, il faut voir ce qui change dans les centres de données d’IA.

Quand les puces accélèrent, le “goulot d’étranglement” (le point qui limite la performance) se déplace vers la connexion : transporter des données entre les puces et entre les racks sans consommer trop d’énergie. Les transceivers optiques “plugables” (modules enfichables qui convertissent électrique → lumière) sont au bord du système et deviennent une limite pour la consommation électrique et la densité (combien on peut mettre de matériel au même endroit).

L’optique co-packagée (CPO) place le moteur optique juste à côté de la puce de commutation réseau (“switch chip”), ce qui réduit la distance parcourue par le signal électrique et donc l’énergie perdue. C’est une des approches pour rapprocher la lumière du silicium (le matériau des puces) :

- Optique co-packagée (CPO) : le moteur optique est juste à côté de la puce de commutation, ce qui réduit la perte d’énergie et la distance du signal.

- Optique “near-packaged” : le moteur est proche de la puce, sans être directement intégré au même ensemble, une étape intermédiaire.

- Photonique sur silicium : des fonctions optiques sont intégrées dans la puce en silicium, pour réduire la taille et le coût à grande échelle.

Ces approches reposent sur des éléments émetteurs de lumière en phosphure d’indium (matériau de puce plus efficace que le silicium pour produire de la lumière). Coherent cherche à augmenter sa capacité de fabrication (combien elle peut produire). C’est ce virage qui l’avantage, et c’est pourquoi l’accord avec Nvidia se concentre sur le CPO.

L’opportunité est grande, mais surtout à venir. Selon la feuille de route de Coherent, les revenus “scale-out CPO” (CPO pour relier beaucoup de machines entre elles) démarrent au second semestre 2026. Le “scale-up CPO” (CPO pour connecter plus étroitement les puces à l’intérieur d’un même système) est attendu au second semestre 2027. Les systèmes “multi-rail” (architecture de connexions parallèles pour augmenter le débit) devraient contribuer début 2027, puis des produits de gestion thermique (solutions de refroidissement) plus tard en 2027.

Coherent dit que ces nouveaux moteurs pourraient ajouter plus de 20 milliards de dollars à son marché adressable (SAM = taille du marché qu’elle peut réellement viser), en plus d’une base de plus de 50 milliards. Ce sont des estimations pour 2030, pas des revenus actuels.

Modèles trop lents ou prix trop tendu ?

C’est là que les investisseurs se divisent.

Première lecture : les analystes sont en retard. Le marché a déjà compris que Coherent n’est plus seulement un fournisseur cyclique de photonique (une activité qui monte et baisse avec les investissements). Elle fait partie de la construction des infrastructures d’IA.

Ce camp cite la hausse des objectifs d’analystes, l’investissement de Nvidia, le carnet de commandes, et le rôle dans la connectivité optique. Les objectifs ont monté vite (plusieurs maisons les ont relevés en 2026, et J.P. Morgan estime que les craintes de retards d’adoption du CPO sont exagérées, tout en gardant une recommandation “Overweight”, c’est-à-dire “surpondérer” l’action). Si l’activité a changé durablement, le prix peut devancer les modèles plutôt que les ignorer.

Deuxième lecture : prudence. Coherent reste un fournisseur et ne contrôle pas la plateforme d’IA. Les actions de fournisseurs peuvent beaucoup monter pendant un cycle d’investissements, mais aussi chuter vite si les investisseurs doutent des marges, du calendrier ou de la solidité de la demande.

Le risque clé est l’exécution : prévisions moins bonnes, montée en capacité plus lente (augmenter la production), marges plus faibles, conversion en cash décevante, ou retards entre carnet de commandes et livraisons.

La valorisation rend le débat concret. Coherent se paie très cher par rapport aux bénéfices actuels (un “multiple”, c’est-à-dire un prix élevé comparé aux profits), ce qui n’a de sens que si la croissance continue. Ce multiple baisse nettement si l’on regarde les bénéfices futurs attendus, à condition que ces bénéfices arrivent réellement. Autrement dit, le prix suppose que la feuille de route sera livrée.

Les deux lectures peuvent coexister, ce qui rend l’action volatile. Une façon simple de comparer :

| Lecture haussière | Lecture baissière | |

| Écart prix vs objectif | Les modèles sont en retard | Le prix devance l’activité |

| Accord Nvidia | Validation et demande sécurisée | Risque de dépendre d’un seul client |

| Feuille de route CPO / multi-rail | Marché visé en hausse, années de croissance | Revenus encore peu prouvés, surtout plus tard |

| Déclencheur de baisse | Baisse des investissements IA (peu probable à court terme) | Un trimestre faible sur marges ou montée en capacité |

La preuve de valeur ne viendra pas des titres sur l’IA. Elle viendra des marges brutes (marge sur ventes avant frais), de la montée en capacité, des produits livrés, et du cash généré par l’activité (cash opérationnel). Le prochain point clé est le 13 août 2026, lors de la publication du T4 fiscal.

L’autre moteur de croissance possible

Avant que les centres de données d’IA dominent l’actualité, les entreprises optiques dépendaient des cycles des télécoms. Pendant longtemps, les investissements des opérateurs ont façonné l’activité. Coherent s’appuie toujours sur la même base technologique pour les réseaux télécom (qui transportent appels et internet) et pour les liaisons de centres de données qui alimentent aujourd’hui le récit IA.

On pourrait donc voir les télécoms comme un deuxième moteur de croissance : si les dépenses des opérateurs repartent, Coherent aurait une autre source de demande et dépendrait moins d’un seul marché.

Pour l’instant, les données ne le confirment pas. Dell’Oro Group prévoit que les investissements télécom mondiaux (capex = dépenses d’équipement) baisseront d’environ 2 % en 2026 et croîtront à environ 1 % par an jusqu’en 2030. Après des années d’investissements 5G et fibre, les opérateurs restent prudents. Cela ressemble à un plateau : optimiser l’existant plutôt que construire massivement.

Mais le lien télécom n’a pas disparu : il a changé.

Le transport optique (réseaux longue distance et urbains) progresse encore, mais la source change. Les opérateurs traditionnels ne sont plus le moteur principal. Les hyperscalers et acteurs cloud tirent désormais une grande partie de la demande, environ la moitié de la croissance des ventes d’équipements télécom en 2025. Selon les analystes de Dell’Oro, la demande des hyperscalers n’est plus un simple “tampon” cyclique : elle devient le moteur.

Pour Coherent, cela réduit l’idée de diversification. La croissance vient bien de la partie de la dépense optique qui augmente, mais ce “second moteur” ressemble surtout à la même demande IA sous un autre nom. Si les investissements des hyperscalers ralentissent, il n’y a pas forcément de coussin télécom séparé. Le pari sur Coherent est donc plus concentré qu’il n’y paraît.

Comment suivre Coherent à partir d’ici

En une phrase : Coherent fournit l’essor de l’IA, elle ne le dirige pas. Sa position est forte tant que l’argent va vers les centres de données. Elle devient fragile si le marché doute du rythme ou de la rentabilité de ces dépenses. Les actions de fournisseurs ressentent souvent ce changement avant les plateformes.

Le débat ne se jouera pas sur le chiffre d’affaires, que les prévisions donnent déjà en hausse. Il se jouera sur la marge brute proche de 40 %, sur la capacité de production de phosphure d’indium (pouvoir produire plus), sur les livraisons, et sur le cash opérationnel (confirmer que les bénéfices ne sont pas seulement comptables). Marges plus faibles ou montée en capacité plus lente donneraient raison aux prudents ; de bonnes livraisons et du cash rapprocheraient les modèles d’analystes du prix. Prochain rendez-vous : le 13 août 2026, résultats du T4 fiscal.

Coherent ne bouge pas seule. Les valeurs de réseau optique évoluent souvent ensemble : Lumentum et d’autres fournisseurs montent et baissent avec le sentiment sur les investissements des hyperscalers. Une annonce Nvidia ou un chiffre décevant d’un hyperscaler peut revaloriser tout le secteur d’un coup. C’est le signe que le marché traite la connectivité optique comme un pari “chaîne d’approvisionnement IA”, plus que comme une somme d’entreprises isolées.

Trading the Theme

Les dernières offres de VT Markets (39 nouveaux produits) proposent des CFD sur Coherent (COHR) et Lumentum (LITE). Un CFD (contrat sur différence) permet de spéculer sur la hausse ou la baisse d’un prix sans détenir l’action. Téléchargez notre application pour suivre le secteur optique et faire des prévisions sans posséder les actions.

Comme ces deux titres évoluent de façon corrélée (ils bougent souvent ensemble), ces positions sont surtout deux variantes du même pari “chaîne d’approvisionnement IA”. Sur une action aussi volatile que Coherent (fortes variations), l’effet de levier (emprunter pour amplifier une position) amplifie gains et pertes. La même corrélation qui facilite la lecture du “panier” signifie aussi qu’un seul titre sectoriel peut faire bouger rapidement les positions.

Appuyez pour le récap Trader !

Que fait Coherent ?

Coherent fournit des lasers, des transceivers (convertisseurs signal électrique ↔ lumière), des composants optiques et des technologies liées, utilisés dans les réseaux télécom, les usines et les centres de données. Dans l’IA, son rôle est d’aider les données à circuler plus vite entre puces, racks et systèmes.

Pourquoi Coherent attire l’attention des investisseurs IA ?

Les centres de données d’IA ont besoin de plus de connexions optiques rapides quand les clusters grandissent. Coherent fait partie des fournisseurs qui peuvent en profiter, surtout depuis que Nvidia a pris une participation et signé un contrat d’approvisionnement pluriannuel.

Qu’est-ce que l’optique co-packagée ?

L’optique co-packagée (CPO) rapproche des composants optiques de la puce de commutation réseau. Cela réduit les pertes d’énergie, améliore le transport des données et permet des systèmes d’IA plus denses. Coherent voit le CPO comme un axe de croissance.

Pourquoi la valorisation de Coherent est-elle surveillée ?

L’action a fortement monté et se négocie au-dessus de l’objectif moyen des analystes. Les investisseurs intègrent donc déjà une forte croissance. Coherent devra montrer des marges solides, une production qui augmente réellement, des livraisons, et du cash pour justifier ce niveau de prix.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets