Points clés

- Le boom de l’IA (intelligence artificielle : logiciels capables d’analyser des données et de produire des résultats) est bien réel, autant pour les dépenses que pour les bénéfices. Mais, pour l’instant, les profits sont surtout captés par un petit groupe d’entreprises qui vendent l’infrastructure, pas par l’économie entière.

- Les premiers gagnants sont les « propriétaires des goulets d’étranglement » (acteurs incontournables sans lesquels les autres ne peuvent pas avancer) : fournisseurs de cloud (informatique à distance via Internet) comme Microsoft, Amazon, Alphabet, fabricants de puces (circuits électroniques) comme Nvidia et AMD, et fournisseurs clés. Ils gagnent de l’argent plus tôt, pendant que les autres paient pour adopter l’IA.

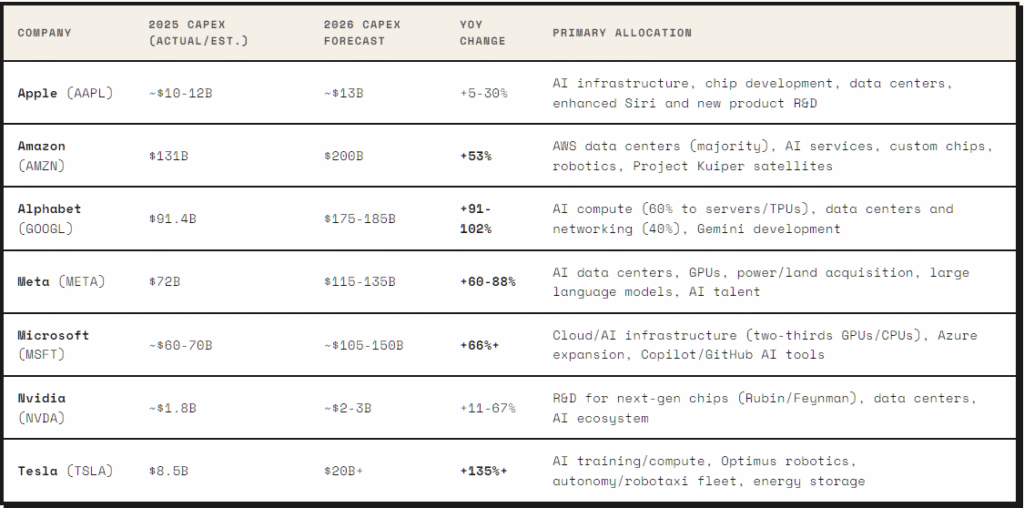

- Des dépenses d’investissement (CapEx : argent consacré aux équipements et infrastructures) énormes dans l’IA (plus de 700 Md$ attendus d’ici 2026) montrent qu’il s’agit d’une vraie construction d’infrastructure. Mais la plupart des entreprises utilisatrices sont encore en phase de coûts et de tests, avec des gains qui arrivent plus tard.

- La hausse du marché est de plus en plus portée par les « Magnificent Seven » (sept très grandes valeurs technologiques), ce qui crée un risque de concentration : quelques actions influencent fortement la performance globale.

Le boom de l’IA est réel. Les dépenses sont réelles. L’effet sur les résultats des entreprises est réel. Le problème, c’est que la récompense n’est pas encore répartie sur tout le marché. Cette nuance compte, car beaucoup d’investisseurs voient l’IA à la fois comme une révolution technologique et comme une justification pour la hausse des actions. Côté technologie, l’argument est solide. L’IA transforme déjà l’IA elle-même, le cloud (informatique à distance), les puces, les centres de données (bâtiments qui hébergent des serveurs), la publicité et les processus internes des entreprises. Côté Bourse, en revanche, les gains restent concentrés sur un petit nombre d’entreprises. L’IA influence aussi de plus en plus les systèmes de trading (achat/vente automatisés sur les marchés) utilisés dans la finance.

La première vague de profits de l’IA va aux acteurs incontournables

Au début de tout grand cycle technologique, les plus gros profits vont aux entreprises qui contrôlent les points de passage obligés. Aujourd’hui, c’est clair. On le voit dans les principales actions liées à l’IA, qui dominent la demande en infrastructure et en calcul (puissance informatique). L’infrastructure cloud est dominée par Microsoft, Amazon et Alphabet. Les puces pour l’IA sont dominées par Nvidia, avec AMD et Broadcom qui comptent aussi.

Microsoft, Meta, Alphabet et Palantir dominent les plateformes d’IA et les logiciels pour entreprises. La mémoire (composants qui stockent les données) et les réseaux (équipements qui transportent les données) profitent à Micron, SK Hynix, Marvell et Arista. Les entreprises qui utilisent simplement l’IA peuvent en profiter plus tard, mais elles doivent d’abord payer les fournisseurs d’infrastructure. Voilà pourquoi le marché est structuré ainsi. L’économie de l’IA est large en théorie. Les profits, eux, restent étroits en pratique.

Les dépenses sont bien réelles et immenses

Le meilleur argument contre l’idée que ce cycle serait « du vent », c’est que les dépenses sont concrètes. Les inquiétudes d’une bulle IA (prix qui montent trop vite et trop haut) augmentent à mesure que les dépenses d’investissement (CapEx : budget consacré aux équipements) accélèrent. Ces dépenses apparaissent dans les budgets des entreprises, la construction de centres de données, la demande de puces et la croissance du cloud. Selon certaines estimations, les dépenses d’infrastructure IA des grandes entreprises technologiques pourraient dépasser 700 milliards de dollars en 2026, contre environ 410 milliards en 2025. Les plus grandes entreprises du monde ne traitent pas l’IA comme un projet secondaire. Elles la considèrent comme une couche d’infrastructure essentielle de l’économie numérique. Mais l’ampleur des dépenses pose la question centrale : qui en tirera un rendement (gain en retour) ? Pour l’instant, surtout les propriétaires de l’infrastructure.

Source : r40.io

Pourquoi l’IA n’a pas encore profité à tout le monde

Pour la plupart des entreprises, l’IA est encore un coût et un test de productivité (faire plus avec moins), plutôt qu’un moteur clair de bénéfices. Une banque peut détecter plus vite la fraude. Un distributeur peut mieux gérer ses stocks. Un industriel peut améliorer la maintenance prédictive (réparer avant la panne grâce aux données). Ce sont de vrais gains, mais ils ne se traduisent pas immédiatement par une forte hausse du chiffre d’affaires.

Souvent, l’IA arrive d’abord sous forme de dépenses informatiques plus élevées. Les entreprises paient des services cloud, des abonnements logiciels, l’intégration des modèles (faire fonctionner l’IA avec leurs systèmes) et la formation des employés. Le gain de productivité vient après. Microsoft, Nvidia, Amazon, Alphabet et Meta n’ont pas ce délai. Ils encaissent des revenus pendant que les autres entreprises construisent, testent et déploient (mettre en production à grande échelle) des systèmes d’IA. C’est pourquoi les bénéfices de l’IA existent, mais restent très inégaux.

Le problème des « Magnificent Seven »

Les « Magnificent Seven » portent encore une part disproportionnée de la croissance des bénéfices et de la valeur boursière. Elles représentent environ 34 % du S&P 500 (indice boursier américain regroupant 500 grandes entreprises) en décembre 2025, contre 12 % il y a dix ans. En 2025, environ 42 % de la performance totale du S&P 500 a été générée par ces sept actions. Cette concentration n’est pas forcément illogique.

Ces entreprises ont des bilans (situation financière) plus solides, de meilleures marges (profit par vente) et des chemins plus clairs pour gagner de l’argent avec l’IA que le reste du marché. HSBC a relevé son objectif de fin d’année pour le S&P 500, en citant la solidité des bénéfices et les investissements IA des grandes entreprises technologiques. Le risque, c’est que les investisseurs pensent détenir un marché diversifié alors qu’ils possèdent surtout un pari IA très concentré. Si un ou deux géants déçoivent sur leurs résultats ou la croissance du cloud, tout l’indice peut paraître plus faible. La concentration fonctionne dans les deux sens : à la hausse, elle tire fortement l’indice ; à la baisse, elle rend l’ensemble fragile.

Ce qui n’est pas du vent, et ce qui peut encore l’être

Plusieurs éléments de l’histoire de l’IA ne relèvent pas du battage médiatique. Les dépenses d’investissement sont réelles. La demande en cloud, puces, mémoire et réseaux est réelle. La croissance des revenus des leaders de l’infrastructure est réelle. Dire que tout le boom de l’IA est une bulle est trop simple. La partie possiblement exagérée, c’est l’idée que l’IA va rapidement augmenter les bénéfices dans toute l’économie. Rien ne l’a encore prouvé. Beaucoup d’entreprises en sont encore à la phase de test : elles essaient des outils et réorganisent leurs façons de travailler. Certaines vont obtenir de vrais retours. D’autres vont dépenser pour peu de résultats. Certaines utilisent surtout l’IA comme étiquette marketing.

La prochaine phase du cycle IA demandera aux investisseurs de distinguer trois groupes. Avec l’évolution des marchés, cela rejoint aussi des changements plus larges du trading algorithmique (achat/vente automatisés par des programmes) et de la vitesse d’exécution (rapidité à passer un ordre) dans les institutions. D’abord, les entreprises qui vendent l’infrastructure IA essentielle. Ensuite, les entreprises qui utilisent l’IA pour obtenir des gains de productivité mesurables. Enfin, les entreprises qui utilisent l’IA surtout comme image de marque. Le premier groupe a déjà été récompensé. Le deuxième peut élargir la hausse à plus d’entreprises. Le troisième est là où le risque d’exagération est le plus grand.

En résumé

Le boom de l’IA est réel, mais il n’est pas encore partagé. Les plus gros profits vont aux propriétaires de l’infrastructure, pas à l’économie au sens large. Le marché peut déjà intégrer dans les prix un futur où l’IA profite à tous, avant que ce futur n’existe vraiment.

Le scénario positif est que l’IA finit par se diffuser dans toute l’économie et crée un nouveau cycle de productivité. Le scénario négatif est que le marché a déjà trop récompensé les gagnants de l’infrastructure, en supposant que le reste des entreprises rattrapera vite.

L’IA n’est plus une promesse lointaine. Elle change déjà le fonctionnement des entreprises et la direction des investissements. Le défi pour les investisseurs n’est pas de savoir si l’IA compte.

Le défi est d’identifier qui capte la valeur économique (qui encaisse l’argent).

Les grandes questions

1) Pourquoi les profits de l’IA sont-ils concentrés dans si peu d’entreprises si la technologie est révolutionnaire ?

L’économie de l’IA est large en théorie, mais les profits restent concentrés en pratique. Au début d’un cycle technologique, les gains vont aux « propriétaires des goulets d’étranglement » : les entreprises qui contrôlent l’infrastructure indispensable. Les plateformes cloud (Microsoft, Amazon, Alphabet) et les couches matériel/réseau (matériel = composants physiques comme les puces ; réseau = équipements qui transportent les données) comme Nvidia, AMD, Broadcom, Micron, SK Hynix, Marvell et Arista encaissent des revenus à forte marge (beaucoup de profit) parce que tout le monde doit les payer pour construire, tester et faire tourner des systèmes d’IA.

2) Pourquoi l’IA ne s’est-elle pas encore traduite par une forte hausse du chiffre d’affaires des entreprises « classiques » ?

Pour la plupart des entreprises hors technologie, l’IA arrive d’abord comme une dépense de fonctionnement (coût pour faire tourner l’activité) plutôt que comme un moteur de revenus. Elles font face à des factures immédiates : cloud (serveurs loués à distance), logiciels facturés à l’usage (par exemple des jetons : unités de facturation pour traiter du texte/données), intégration des systèmes (faire fonctionner l’IA avec les outils internes) et formation des employés. Même si la maintenance prédictive ou la détection automatique de fraude aident vraiment, il faut du temps pour que ces gains internes deviennent une forte hausse des ventes.

3) Quelle preuve concrète montre que le boom de l’IA repose sur de la valeur réelle, pas seulement sur l’enthousiasme ?

Les dépenses sont concrètes et massives. Les dépenses d’investissement mondiales liées à l’IA (CapEx : budgets d’équipements) des grandes entreprises technologiques devraient dépasser 700 milliards de dollars, contre environ 410 milliards. Cet argent ne finance pas seulement des idées : il va directement dans l’infrastructure physique comme les puces, les réseaux en fibre optique (câbles très rapides), les centres de données et les réseaux électriques (alimentation).

4) Pourquoi la concentration du marché sur les « Magnificent Seven » est-elle à double tranchant ?

Les « Magnificent Seven » représentent environ 34 % de la valeur totale du S&P 500, ce qui veut dire que beaucoup d’investisseurs en indices détiennent en réalité un pari IA très concentré. Leurs marges élevées et leurs bilans solides peuvent justifier une prime (prix plus élevé). Mais cette concentration a deux effets : elle pousse fortement l’indice quand tout va bien, et elle rend l’ensemble vulnérable si un ou deux leaders ratent leurs objectifs de croissance du cloud ou de résultats.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets