Points clés

- NZDUSD se négocie à 0,59162, en hausse de 0,00255 (+0,43 %), après un pic à 0,59207 et un rapprochement de la zone la plus haute des cinq dernières semaines. (NZDUSD = taux de change entre le dollar néo-zélandais et le dollar américain.)

- L’indice CPI (indice des prix à la consommation, un indicateur de l’inflation) en Nouvelle-Zélande a augmenté de 0,9 % au T1, et l’inflation sur un an est restée à 3,1 %, au-dessus de la cible de la RBNZ (banque centrale de Nouvelle-Zélande) de 1 % à 3 % pour le deuxième trimestre consécutif.

- Les marchés ont relevé la probabilité implicite (probabilité déduite des prix de marché) d’une hausse de taux de 25 points de base (0,25 %) par la RBNZ le mois prochain à environ 45 %, contre 27 % la veille, tandis que le rendement (taux d’intérêt obtenu) des obligations d’État à 2 ans a bondi de 9 points de base (0,09 %) à 3,555 %.

Le kiwi (dollar néo-zélandais) a monté, car le rapport sur l’inflation a été assez élevé pour ramener le marché vers une vision plus « restrictive » (plus favorable à des hausses de taux). Le CPI trimestriel a progressé de 0,9 %, au-dessus de ce qu’espéraient beaucoup d’opérateurs, et l’inflation sur un an est restée à 3,1 %.

La hausse des prix reste donc au-dessus de la cible de la Reserve Bank of New Zealand (RBNZ) pour le deuxième trimestre de suite, ce qui a augmenté les attentes de hausse de taux.

Une inflation plus forte soutient la devise via les taux d’intérêt. Le marché ne peut plus partir du principe que l’inflation va revenir vers la cible sans nouvelle action de la banque centrale.

À court terme, un scénario prudent favorise encore un soutien du NZDUSD tant que l’inflation reste « collante » (elle baisse lentement), ce qui maintient le risque de hausse de taux.

Les rendements deviennent un soutien

Le marché obligataire a réagi vite. La probabilité implicite d’une hausse de 0,25 % le mois prochain est montée à environ 45 %, contre 27 % la veille. Les marchés intègrent maintenant environ 82 points de base (0,82 %) de hausse totale des taux, contre 70 points de base (0,70 %) la veille. Le rendement des obligations d’État néo-zélandaises à 2 ans a augmenté de 9 points de base à 3,555 %, mettant fin à cinq jours de baisse.

Cela donne au NZDUSD un soutien lié aux taux plus fort qu’il y a une semaine. Dans un marché très sensible aux changements de prix des banques centrales (recalcul des attentes de taux), même une variation modérée peut déplacer la devise, surtout si le dollar américain ne monte pas nettement.

Le kiwi est désormais moins porté par l’appétit général pour le risque (envie d’acheter des actifs plus risqués) et davantage par une inflation locale que la banque centrale pourrait devoir freiner.

Une reprise encore inégale

Problème : l’inflation ne fait pas tout. La confiance des entreprises s’est fortement dégradée. Une enquête privée montre que 4 % (solde net) des entreprises s’attendent à une dégradation des conditions, contre 48 % d’optimisme le trimestre précédent. (Solde net = part des réponses positives moins part des réponses négatives.)

C’est un retournement brutal, et un rappel que la reprise reste fragile, même avant l’effet complet du choc énergétique au Moyen-Orient.

La RBNZ se retrouve face à un dilemme connu : l’inflation est trop élevée, mais la croissance n’est pas assez solide pour rendre une hausse de taux facile.

La gouverneure Anna Breman a déclaré la semaine dernière qu’elle prévoit toujours une croissance en 2026, surtout si le cessez-le-feu au Moyen-Orient tient, mais la banque centrale a déjà averti qu’elle pourrait devoir agir si l’inflation s’installe durablement.

À court terme, le kiwi est soutenu par la révision des attentes de taux, mais la hausse sera plus difficile à prolonger si les données de croissance continuent de s’affaiblir.

Le choc lié à l’Iran reste un moteur de l’inflation

Le rapport sur l’inflation ne couvre que la première phase du choc énergétique, d’où la forte réaction des marchés. La hausse du pétrole et les problèmes de transport (logistique) liés au conflit avec l’Iran ont déjà augmenté les coûts en Australie et en Nouvelle-Zélande, et les chiffres du deuxième trimestre pourraient le montrer plus clairement.

Des informations récentes signalent déjà la pression sur les compagnies aériennes, les exportateurs, les entreprises de transport, et le coût des matériaux de construction dans la région.

Le CPI actuel est important, car il suggère que l’inflation était déjà bien installée avant que les coûts liés à la guerre ne se répercutent pleinement. Cela augmente la probabilité que la RBNZ garde une politique monétaire restrictive (taux élevés pour calmer l’inflation), même si la croissance reste faible.

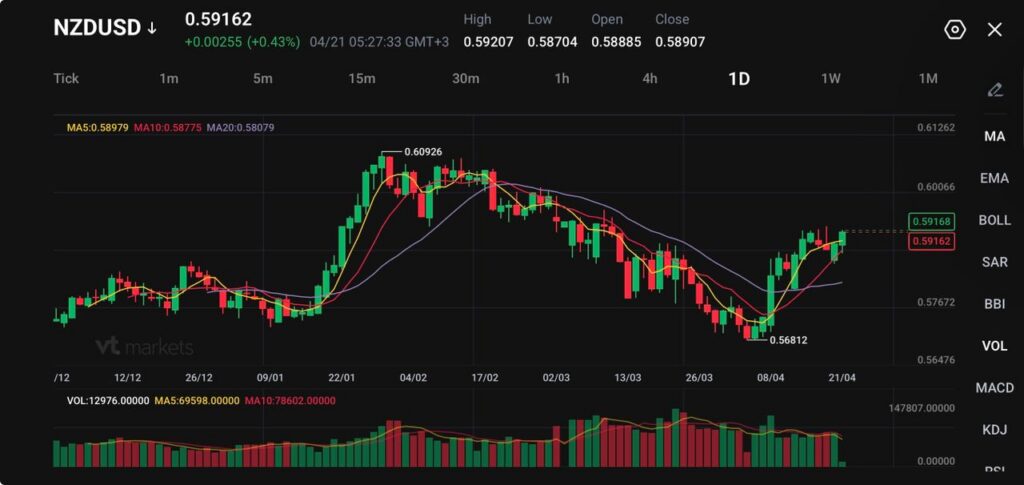

Perspectives techniques sur NZDUSD

Le NZDUSD évolue près de 0,5916, prolongeant son rebond depuis le récent plus bas vers 0,5681, et se stabilise juste sous une résistance à court terme. La paire est passée d’une baisse nette à un rebond correctif (remontée temporaire après une baisse), soutenu par une amélioration de la dynamique à court terme.

Techniquement, la tendance à court terme devient prudemment haussière (légèrement favorable à une hausse). Le prix a repassé au-dessus des moyennes mobiles (moyenne des prix sur une période) à 5 jours (0,5897) et 10 jours (0,5877), qui montent et servent de soutien immédiat. La moyenne mobile à 20 jours (0,5807) reste plus bas et commence à s’aplatir, signe que la pression baissière diminue et qu’une base se forme.

Niveaux clés à surveiller :

- Support : 0,5900 → 0,5875 → 0,5800 (support = zone où le prix a tendance à se stabiliser)

- Résistance : 0,5930 → 0,6000 → 0,6090 (résistance = zone où le prix a du mal à monter)

La paire consolide (elle évolue dans une zone étroite) juste sous la résistance à 0,5930, proche des sommets récents de ce rebond. Une cassure nette au-dessus pourrait ouvrir la voie vers 0,6000, un niveau psychologique (chiffre rond qui attire l’attention), avec un potentiel vers 0,6090 si l’élan s’accélère.

À la baisse, 0,5900 est le support immédiat. Une rupture sous ce niveau pourrait ramener le prix vers 0,5875, mais cela resterait un mouvement correctif sauf retour sous la zone 0,5800.

Au total, le NZDUSD montre les premiers signes d’un changement de tendance, avec des acheteurs revenus après la baisse de mars. À court terme, l’enjeu est de savoir si le prix peut dépasser 0,5930 pour confirmer la poursuite de la hausse, ou s’il bloque et revient à une évolution en range (entre deux bornes).

Ce que les traders doivent surveiller ensuite

La prochaine étape dépend de l’inflation : va-t-elle continuer à dominer le ralentissement de la croissance ? Une nouvelle série de données solides sur l’inflation intérieure ou sur l’emploi soutiendrait l’idée de taux plus élevés et maintiendrait le NZDUSD près des sommets.

À l’inverse, une activité plus faible ou un nouveau choc de risque mondial pourrait freiner rapidement la hausse. Le taux NZD/AUD (dollar néo-zélandais contre dollar australien) compte, car une partie de la force du kiwi vient du fait que les attentes de hausse de taux évoluent plus vite en Nouvelle-Zélande qu’en Australie.

Questions de traders

Pourquoi le NZDUSD a-t-il monté après le rapport sur l’inflation ?

Le NZDUSD a progressé car le CPI du premier trimestre a été assez élevé pour relancer la possibilité d’une nouvelle hausse de taux de la RBNZ. L’inflation trimestrielle a augmenté de 0,9 % et l’inflation sur un an est restée à 3,1 %, au-dessus de la cible de 1 % à 3 % pour le deuxième trimestre de suite.

Pourquoi une inflation annuelle de 3,1 % compte autant pour le kiwi ?

Parce qu’elle maintient l’inflation au-dessus de la cible de la RBNZ et rend difficile un ton « détendu » de la banque centrale. Cela soutient souvent la devise car cela augmente les attentes de taux plus élevés.

De combien les attentes de hausse de taux ont-elles changé ?

Les marchés ont porté la probabilité implicite d’une hausse de 25 points de base (0,25 %) de la RBNZ le mois prochain à environ 45 %, contre 27 % la veille. La hausse totale attendue est aussi montée à environ 82 points de base (0,82 %), contre 70 points de base (0,70 %).

Pourquoi les rendements des obligations néo-zélandaises ont-ils bondi ?

La surprise sur l’inflation a poussé les opérateurs à anticiper une RBNZ plus stricte (plus encline à monter les taux). Le rendement des obligations d’État à 2 ans est ainsi monté de 9 points de base (0,09 %) à 3,555 %, mettant fin à cinq jours de baisse.

Pourquoi le kiwi n’a-t-il pas monté plus fortement ?

Parce que la croissance reste fragile. Une enquête privée montre que 4 % (solde net) des entreprises s’attendent à une dégradation, contre 48 % d’optimisme le trimestre précédent. Cette faiblesse limite jusqu’où les opérateurs veulent pousser le scénario de hausse de taux.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets