Points clés

- Intel rachète à Apollo sa participation de 49% dans Fab 34 pour 14,2 milliards de dollars, et redevient seul propriétaire du site en Irlande.

- L’action Intel a bondi de plus de 9% après l’annonce, signe que le marché a très bien accueilli l’opération.

- Fab 34 est un site important lié aux procédés Intel 4 et Intel 3 (des “recettes” de fabrication plus récentes), utilisés pour des puces comme Core Ultra et Xeon.

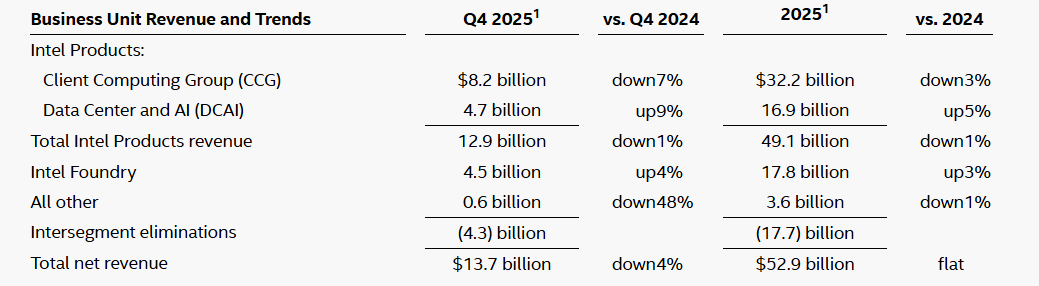

- Au dernier trimestre publié, Intel a déclaré 13,7 milliards de dollars de chiffre d’affaires au T4 2025, en baisse de 4% sur un an, avec un bénéfice par action ajusté (BPA ajusté : profit par action, recalculé en retirant certains éléments exceptionnels) de 0,15 dollar.

- Intel publiera ses résultats du T1 2026 le 23 avril 2026, un rendez-vous qui peut devenir le prochain grand moteur du cours.

Intel revient sur le devant de la scène après avoir annoncé un accord de 14,2 milliards de dollars pour racheter à Apollo sa participation de 49% dans Fab 34, une usine exploitée en partenariat (coentreprise : société détenue par plusieurs parties) en Irlande.

La nouvelle a fait grimper l’action Intel de plus de 9%. Mais l’enjeu principal est le changement de regard sur l’entreprise : au lieu de se concentrer sur ses difficultés passées, des investisseurs se demandent si cela ouvre une phase de reprise plus crédible.

Ce changement compte, car Intel n’est plus évaluée seulement comme un fabricant “historique” de puces pour PC et serveurs. Le marché regarde de plus en plus si l’entreprise peut retrouver un avantage en fabrication, soutenir ses ambitions de fonderie (fonderie : fabriquer des puces pour d’autres entreprises), et mieux rivaliser dans un secteur des semi-conducteurs (semi-conducteurs : composants de base des puces électroniques) bouleversé par la demande liée à l’IA (IA : intelligence artificielle). Dans ce cadre, Fab 34 est désormais au cœur du récit de redressement d’Intel.

Position stratégique d’Intel dans un marché des semi-conducteurs en mutation

Intel reste l’un des noms les plus connus du secteur mondial des semi-conducteurs. L’entreprise conçoit et fabrique des processeurs (processeurs : “cerveau” d’un ordinateur) et des technologies associées, utilisés dans les ordinateurs personnels, les systèmes d’entreprise, les centres de données (centres de données : grands sites qui hébergent des serveurs) et l’infrastructure cloud (cloud : services informatiques fournis via Internet).

Ce qui distingue Intel de nombreux concurrents, c’est que son avenir dépend fortement de la maîtrise de ses usines, pas seulement du dessin des puces. C’est un atout quand tout se passe bien, mais cela expose aussi davantage quand les dépenses d’investissement (dépenses d’investissement : gros budgets pour construire/équiper des usines) augmentent et que les gains mettent du temps à arriver. Cela découle du modèle économique d’Intel et de la façon dont les analystes parlent du titre aujourd’hui.

C’est aussi pour cela que le rachat de Fab 34 est vu comme plus qu’une opération courante. Pour Intel, ce n’est pas un simple rachat d’actif. C’est un choix qui montre que la direction veut un contrôle total d’un site devenu central pour ses futurs produits et pour sa crédibilité industrielle.

Reuters a noté que l’usine fabrique des puces en Intel 4 et Intel 3, et des commentaires de marché ont présenté ce rachat comme un signal de confiance dans le projet de fonderie d’Intel.

Fab 34 renforce le récit d’Intel, sans garantir le succès

La décision d’Intel de racheter la part d’Apollo est importante car elle montre un changement net d’attitude. En 2024, l’investissement de 11,2 milliards de dollars d’Apollo avait donné à Intel plus de souplesse de financement, alors que l’entreprise subissait plus de pression et cherchait à financer une expansion industrielle coûteuse sans fragiliser davantage son bilan (bilan : photo des actifs et dettes).

Le Wall Street Journal a rapporté que l’accord initial a aidé Intel à éviter un financement plus coûteux à un moment plus fragile du cycle. En reprenant cette part, Intel indique être assez solide pour posséder à nouveau l’usine à 100%.

Le directeur financier (CFO : responsable des finances) d’Intel, David Zinsner, a déclaré que l’entreprise est dans une position financière plus solide qu’il y a deux ans. Intel a aussi indiqué que l’accord devrait aider à améliorer les profits et renforcer son profil de crédit (profil de crédit : perception du risque pour les prêteurs) d’ici 2027.

Cela explique en partie la réaction positive du marché. L’opération améliore le message d’Intel de plusieurs façons :

- Elle montre plus de confiance dans l’activité de fabrication d’Intel

- Elle rend l’histoire de reprise plus simple à suivre

- Elle montre qu’Intel veut posséder entièrement un actif important

- Elle donne une vision plus claire des plans de fabrication et de fonderie

De plus, des analystes ont vu l’accord comme un bon signal. Timothy Arcuri (UBS), cité par MarketWatch, y a vu une preuve de confiance dans les plans industriels d’Intel, tandis que Barron’s a indiqué que cela a amélioré l’humeur des investisseurs alors que le secteur techno restait sous pression.

Le prix compte aussi. Apollo a payé 11,2 milliards de dollars en 2024, et Intel paie maintenant 14,2 milliards pour racheter la part. Intel accepte donc de payer une prime (prime : prix au-dessus de la valeur précédente) pour récupérer la pleine propriété, signe que la direction voit aujourd’hui plus de valeur à long terme dans cet actif.

Lisez notre analyse sur la façon dont la course à l’IA transforme le secteur technologique

Pourquoi Fab 34 pèse plus qu’une usine classique

L’accord a plus d’importance à cause du rôle de Fab 34 dans le réseau industriel d’Intel. Située à Leixlip, en Irlande, l’usine fait partie des sites avancés d’Intel. Elle fabrique des puces avec Intel 4 et Intel 3, dont les processeurs Core Ultra et Xeon. C’était aussi le premier site de l’entreprise à produire en grande quantité en utilisant la lithographie EUV (EUV : technique de gravure avec une lumière très énergétique, utilisée pour dessiner des circuits très fins) pour Intel 4.

Son importance ne se limite pas au volume de production. La reprise d’Intel dépend aussi de la confiance dans sa capacité à exécuter correctement la fabrication. Dans ce sens, Fab 34 est directement liée à l’effort d’Intel pour redevenir crédible sur les procédés avancés (procédés : méthodes de fabrication des puces).

Reuters a aussi noté qu’Intel met davantage l’accent sur 18A (18A : nouvelle génération de procédé de fabrication), que la direction présente comme un pilier du retour en force. Dans ce contexte, reprendre 100% de Fab 34 suggère qu’Intel veut un contrôle plus direct sur la base industrielle de la prochaine étape.

Un récit plus solide, mais pas encore une reprise prouvée

L’interprétation optimiste est simple. Intel semble passer d’une stratégie défensive à une stratégie plus offensive, en reprenant le contrôle. Une entreprise qui avait vendu une part d’une usine clé pour garder de la souplesse la rachète maintenant, ce qui peut se lire comme un signe de confiance. Barron’s a cité Ben Reitzes (Melius Research), qui y voit un indicateur fort d’amélioration, alors que les investisseurs se concentrent davantage sur la demande de serveurs liée à l’IA et sur l’exposition aux infrastructures.

Malgré tout, il faut rester prudent sur les résultats. Le dernier trimestre publié montre un chiffre d’affaires de 13,7 milliards de dollars au T4 2025, en baisse de 4% sur un an, et un BPA ajusté de 0,15 dollar. Le chiffre d’affaires 2025 sur l’année entière atteint 52,9 milliards de dollars, stable sur un an. Cela suggère une stabilisation, mais pas encore un vrai retour à une forte croissance.

Source: Intel

Ce que les investisseurs veulent encore voir est clair :

- De meilleures marges (marges : part du chiffre d’affaires qui reste en profit)

- Une meilleure utilisation des usines (utilisation : part de la capacité réellement employée)

- Des bénéfices qui progressent plus régulièrement

- Des preuves plus nettes que les décisions stratégiques améliorent les résultats

Dans ce contexte, le rachat de Fab 34 compte car il clarifie le message d’Intel tout en augmentant les attentes. Le marché peut récompenser le signal à court terme, mais la confiance dépendra de la capacité de la direction à transformer ce contrôle en meilleurs résultats.

La pression concurrentielle reste forte

La hausse du titre Intel doit aussi être relativisée. NVIDIA domine toujours l’IA, tandis qu’AMD reste un concurrent solide sur les CPU (CPU : processeurs pour ordinateurs et serveurs) et les centres de données. Le rachat de Fab 34 peut renforcer l’argument industriel d’Intel, mais ne comble pas à lui seul l’écart.

C’est en partie une lecture d’analyse, mais cela correspond globalement à la façon dont Intel est décrite dans les médias financiers : une entreprise qui progresse, mais reste derrière les leaders de l’IA. Ce contexte était aussi présent dans notre article sur les résultats des grandes entreprises tech et le cycle de l’IA.

Les investisseurs restent donc prudents. Les histoires de redressement qui demandent beaucoup d’investissements peuvent attirer des achats quand l’humeur s’améliore, mais elles peuvent aussi être remises en cause si les résultats déçoivent. Intel n’est plus jugée seulement sur sa capacité à se stabiliser. Elle est jugée sur sa capacité à redevenir importante dans un marché des puces influencé par l’infrastructure IA, la qualité d’exécution en usine, et la discipline sur les dépenses.

Le prochain rapport de résultats est le plus important

Le prochain grand test sera la publication des résultats du premier trimestre 2026, le 23 avril 2026. Cette mise à jour comptera probablement plus que la réaction initiale à l’accord Fab 34, car elle montrera si un meilleur contrôle des actifs clés se traduit par des progrès concrets.

Si le rapport montre une demande plus stable, une meilleure rentabilité (rentabilité : capacité à générer du profit) et une traction plus forte (traction : signes que l’activité gagne réellement du terrain), le marché pourrait voir le rachat comme un signe précoce d’un redressement crédible. Sinon, l’accord pourrait être vu comme un choix audacieux arrivé avant que les chiffres ne le confirment.

Pour l’instant, Intel a amélioré son récit. La prochaine étape est de prouver, avec les résultats, les marges et l’exécution, que ce récit tient.

Conclusion

La décision d’Intel de racheter la part d’Apollo dans Fab 34 renforce le récit de reprise de l’entreprise, en rétablissant la pleine propriété d’un actif industriel important. Le geste suggère plus de confiance dans les plans de fabrication à long terme d’Intel et donne aux investisseurs une direction plus lisible.

En même temps, l’opération ne remplace pas les preuves attendues. Le marché continuera de demander de meilleures marges, une meilleure utilisation des usines et des progrès plus réguliers avant d’y voir un vrai tournant.

Foire aux questions

1. Pourquoi l’action Intel a-t-elle monté?

L’action Intel a monté après l’annonce d’un accord de 14,2 milliards de dollars pour racheter à Apollo sa participation de 49% dans Fab 34 en Irlande. Les investisseurs y ont vu un signe de confiance accrue dans la stratégie de reprise d’Intel.

2. Qu’est-ce que Fab 34 d’Intel?

Fab 34 est une usine avancée de fabrication de puces d’Intel, située à Leixlip, en Irlande. Elle produit des puces avec les procédés Intel 4 et Intel 3, notamment des processeurs Core Ultra et Xeon.

3. Pourquoi Intel a-t-il racheté la part d’Apollo dans Fab 34?

Intel a racheté la participation de 49% d’Apollo pour récupérer la pleine propriété de l’usine. Cela suggère qu’Intel voit plus d’intérêt à posséder entièrement le site dans sa stratégie à long terme.

4. Le rachat de Fab 34 signifie-t-il qu’Intel est en train de se redresser?

Le rachat renforce l’histoire de reprise, mais ne prouve pas que le redressement est terminé. Les investisseurs veulent encore de meilleures marges, des bénéfices plus solides et des progrès plus visibles.

5. Quand a lieu le prochain rapport de résultats d’Intel?

Intel doit publier ses résultats du premier trimestre 2026 le 23 avril 2026. Les investisseurs suivront de près ces chiffres pour voir si la reprise prend de l’ampleur.

6. Intel est-il toujours derrière Nvidia et AMD?

Intel reste un acteur majeur, mais il est souvent considéré comme derrière Nvidia sur l’IA et confronté à une forte concurrence d’AMD sur les processeurs et les centres de données. L’accord Fab 34 améliore le message d’Intel, mais l’entreprise doit encore montrer de meilleurs résultats pour réduire l’écart.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets