Points clés

- Les taux de crédit immobilier dépendent surtout des rendements des bons du Trésor américain (les « Treasuries », des obligations d’État). Le Treasury à 10 ans sert de référence principale, plus que le taux directeur de la Fed.

- La Fed reste prudente sur les baisses de taux en 2026. Avec une inflation qui persiste et des risques liés à l’énergie, cela maintient les rendements à long terme — et donc les taux immobiliers — à un niveau élevé.

- Les taux immobiliers sont un indicateur avancé des conditions financières (à quel point emprunter est facile ou non). Ils influencent la demande de logement, les dépenses des ménages et le moral des marchés.

La Fed ne fixe pas les taux de crédit immobilier

On pense souvent que la Réserve fédérale (Fed, la banque centrale des États-Unis) contrôle directement les taux de crédit immobilier. En réalité, le lien est indirect et passe par les marchés financiers.

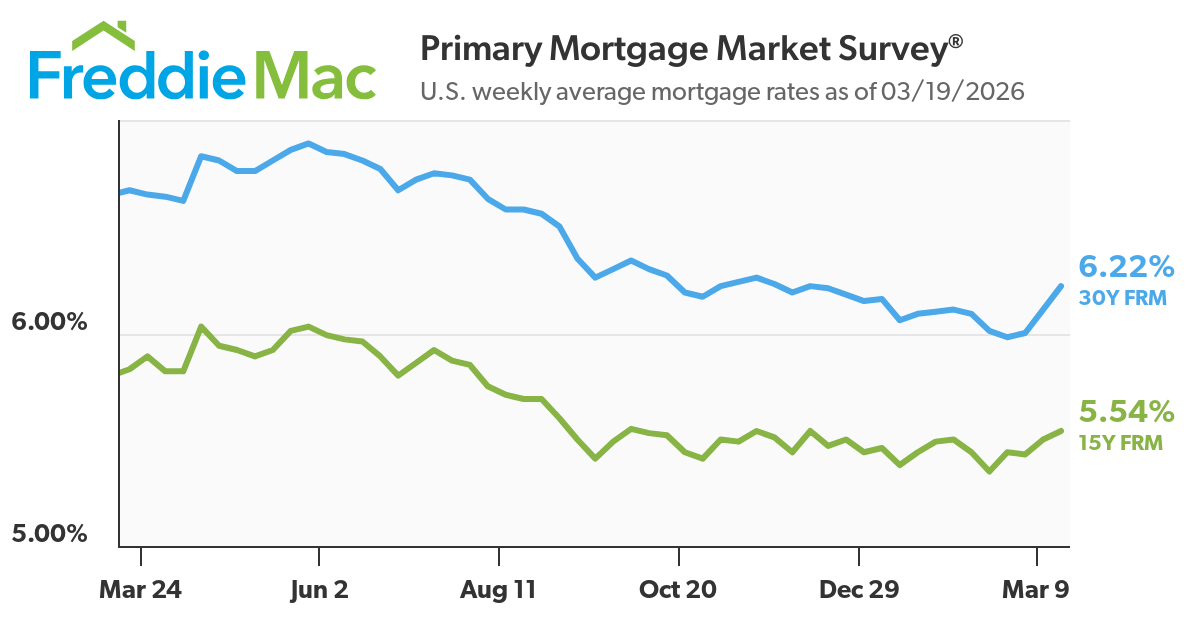

Début 2026, le taux moyen d’un crédit immobilier américain sur 30 ans à taux fixe est resté juste au-dessus de 6% — autour de 6,1% mi-mars après être brièvement passé sous 6% en février. Ce mouvement ne vient pas d’un changement du taux directeur de la Fed (resté stable), mais de variations des rendements obligataires et des anticipations du marché (ce que les investisseurs pensent qu’il va se passer).

Pour les traders, c’est important. Les taux immobiliers ne sont pas un outil de la Fed. Ce sont un prix fixé par le marché pour un argent emprunté sur le long terme. Ils reflètent les attentes d’inflation, les perspectives de croissance et une prime de risque (un supplément demandé quand l’incertitude augmente).

Le lien clé : rendements des Treasuries et taux immobiliers

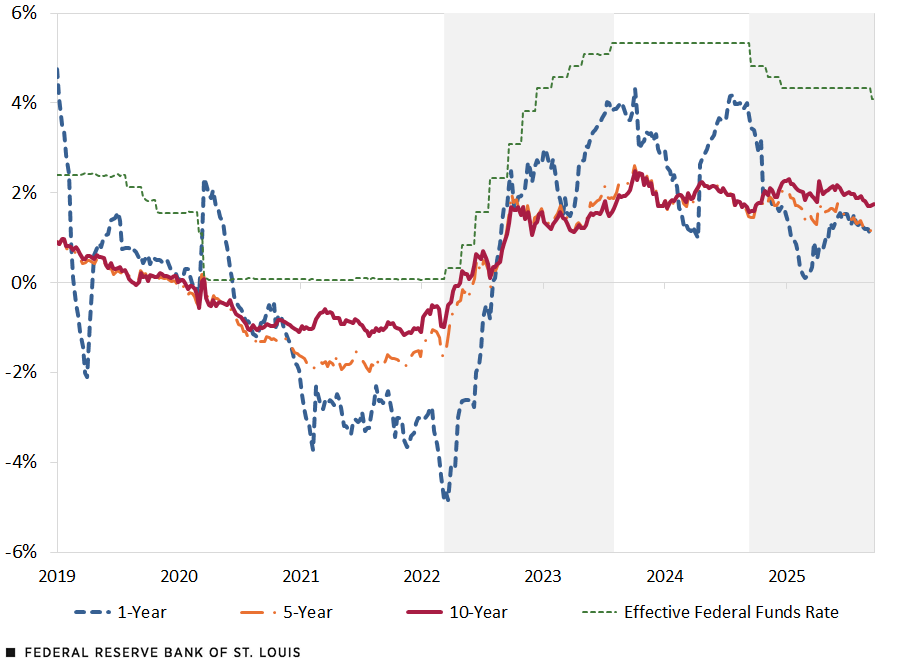

Les taux immobiliers suivent le rendement du Treasury américain à 10 ans car les deux représentent un coût d’emprunt sur une longue durée.

Historiquement, l’écart entre le taux immobilier fixe à 30 ans et le rendement à 10 ans est en général de 150 à 300 points de base (un point de base = 0,01%). Cet écart varie selon les conditions de marché.

Par exemple :

- Si le rendement à 10 ans est proche de 4,2%, les taux immobiliers peuvent se situer vers 6,0%–6,5%.

- En période de tension (ex. cycle de hausse des taux 2022–2023), l’écart s’est élargi à cause d’une forte instabilité des prix et d’une réévaluation du risque (les investisseurs et banques exigent plus de marge de sécurité).

SOURCES : Bloomberg et FRED (Federal Reserve Economic Data, base de données économiques de la Fed).

NOTES : données hebdomadaires basées sur des obligations indexées sur l’inflation (titres dont le capital ou les intérêts s’ajustent avec l’inflation). Données consultées le 24 sept. 2025.

Les facteurs principaux :

- Attentes d’inflation Si l’inflation attendue monte, les rendements montent, et les taux immobiliers aussi.

- Prime de durée (term premium) : supplément exigé pour prêter sur très longtemps, car l’avenir est incertain.

- Instabilité des marchés Quand le marché est agité, les banques augmentent l’écart, ce qui fait monter les taux immobiliers au-delà de ce que les rendements suggèrent.

Pour les traders, le marché obligataire est donc le signal principal à surveiller.

Pourquoi la Fed compte quand même

La Fed ne fixe peut-être pas les taux immobiliers, mais elle les influence fortement.

La Fed guide les attentes sur l’inflation, la croissance et sa politique future. Ces attentes influencent directement les marchés obligataires, surtout le Treasury à 10 ans, référence de base pour fixer les taux immobiliers.

En 2026, le message de la Fed a éloigné le marché d’une baisse rapide des taux vers une vision plus prudente. Cela suffit à garder le coût des emprunts élevé.

Ce que la Fed indique en 2026

- Baisses de taux selon les données Les baisses ne dépendront pas de simples prévisions, mais d’une baisse durable de l’inflation.

- Inflation encore préoccupante L’inflation « sous-jacente » (core inflation : inflation hors éléments très variables comme l’énergie et l’alimentation) reste élevée, surtout dans les services, ce qui limite une baisse rapide des taux.

- Sensibilité aux prix de l’énergie La hausse du pétrole et les risques géopolitiques augmentent les attentes d’inflation et maintiennent une pression à la hausse sur les rendements.

Comment cela se répercute sur les taux immobiliers

- Baisses de taux attendues plus tard Le marché est passé de plusieurs baisses à un rythme plus lent. Cela a maintenu le rendement à 10 ans vers ~4,1%–4,3%.

- « Élevé plus longtemps » Même sans nouvelle hausse, l’absence de baisse garde les conditions financières serrées (emprunter reste difficile) et maintient un coût élevé.

- Réduction du bilan (QT) (quantitative tightening) : la Fed réduit la taille de son bilan, c’est-à-dire qu’elle laisse diminuer ses achats/avoirs. Cela réduit la demande pour les Treasuries et les titres adossés à des crédits immobiliers (mortgage-backed securities, paquets de prêts immobiliers transformés en titres), ce qui pousse les rendements à la hausse.

Ce que montrent les données

- Le rendement du Treasury américain à 10 ans est resté au-dessus de 4% ces dernières semaines.

- Le taux fixe sur 30 ans est remonté vers ~6,1% en mars, après être passé sous 6% en février.

- L’écart entre rendements et taux immobiliers reste élevé, signe d’un risque plus fort et d’un marché instable.

Pourquoi c’est important pour les marchés

- Le ton de la Fed fait bouger les rendements — même sans décision

Un discours plus ferme (hawkish : priorité à la lutte contre l’inflation) peut faire monter les rendements immédiatement. - Les taux immobiliers suivent les attentes, pas les décisions du jour

Le marché intègre la politique future, pas seulement le taux actuel. - Le logement transmet l’effet

Des taux plus élevés durcissent les conditions financières, ce qui pèse sur la consommation et la croissance.

Les taux immobiliers comme signal macroéconomique

Les taux immobiliers donnent un signal immédiat sur les conditions financières.

Quand les taux montent :

- L’accessibilité du logement baisse

Les mensualités augmentent fortement. Une hausse de 1% peut ajouter des centaines de dollars par mois sur un prêt courant. - Les volumes de vente ralentissent

Les ventes de logements existants et les demandes de crédit ont tendance à diminuer. - L’effet « verrouillage de taux » s’amplifie

Les propriétaires avec des prêts sous 3% des années précédentes hésitent à vendre, ce qui réduit encore l’offre.

Quand les taux baissent :

- Les renégociations de crédit augmentent (refinancing : remplacer un ancien prêt par un nouveau, souvent moins cher).

- La demande des acheteurs s’améliore

- Les secteurs liés au logement se stabilisent

Début 2026, quand les taux sont brièvement passés sous 6%, les ventes en cours (promesses de vente signées mais pas encore finalisées) ont légèrement rebondi. Cela montre à quel point la demande de logement réagit même à de petits mouvements.

Pour les traders, cela relie directement les taux immobiliers à :

- la confiance des consommateurs

- les dépenses en magasin et en ligne

- les secteurs boursiers cycliques (secteurs qui montent et baissent avec l’économie)

Qu’est-ce qui fait bouger les taux immobiliers en 2026

Plusieurs forces économiques expliquent la situation :

- Inflation sous-jacente qui reste élevée L’inflation des services persiste, ce qui limite la marge de la Fed pour baisser les taux rapidement.

- Instabilité sur l’énergie Les tensions géopolitiques, surtout au Moyen-Orient, soutiennent le prix du pétrole. Cela alimente les attentes d’inflation et fait monter les rendements obligataires.

- Révision des attentes sur la Fed Le marché n’attend plus plusieurs baisses rapides, mais un cycle plus lent, ce qui soutient des rendements plus élevés.

- Demande de logement structurelle Même avec un coût d’emprunt plus élevé, la demande liée à la démographie et le manque d’offre empêchent un fort décrochage.

- Prime de durée élevée Les investisseurs demandent plus de rémunération pour prêter sur le long terme, à cause d’incertitudes budgétaires et d’émissions importantes de dette publique (beaucoup de nouveaux titres vendus par l’État).

Ces éléments expliquent pourquoi les taux immobiliers restent élevés même sans nouvelle hausse du taux directeur.

Ce que les traders doivent surveiller

Pour anticiper les mouvements des taux immobiliers, il faut suivre des indicateurs économiques et de marché :

- Rendement du Treasury américain à 10 ans (facteur principal) Une hausse durable au-dessus de niveaux clés (ex. 4,2%–4,5%) mène souvent à des taux immobiliers plus hauts.

- Données d’inflation (CPI, PCE) CPI (indice des prix à la consommation) et PCE (indice de dépenses de consommation, la mesure suivie de près par la Fed). Des chiffres plus élevés que prévu font monter les rendements et repoussent les baisses de taux.

- Communication de la Fed Un changement de ton sur l’inflation ou l’emploi peut modifier vite les attentes du marché.

- Données immobilières Demandes de crédit, permis de construire, ventes : elles donnent un signal rapide sur la demande.

- Prix du pétrole et de l’énergie Une hausse de l’énergie peut augmenter les attentes d’inflation et, indirectement, les rendements.

Conclusion

Les taux immobiliers reflètent surtout le marché obligataire, plus qu’une décision directe de la Fed.

En 2026, l’inflation qui persiste, le message prudent de la banque centrale et une prime de durée élevée maintiennent le coût des emprunts à un niveau élevé. Pour les traders, les taux immobiliers aident à lire les conditions financières : ils relient attentes de politique monétaire, comportement des ménages et sentiment de marché.

Comprendre ce lien aide à suivre le logement et les mouvements de marché liés à l’économie.

À retenir pour les traders

Les taux immobiliers suivent-ils le taux de la Fed ?

Pas directement. Ils suivent surtout les rendements des Treasuries à long terme. La politique de la Fed influence ces rendements via les attentes.

Pourquoi les taux immobiliers ont-ils monté alors que la Fed n’a pas bougé ?

Parce que les rendements obligataires ont augmenté, à cause des craintes d’inflation et d’attentes modifiées sur de futures baisses de taux.

Quel est l’écart entre rendements des Treasuries et taux immobiliers ?

En général 150 à 300 points de base (0,01% chacun), selon le marché et le risque.

Les taux immobiliers vont-ils baisser si la Fed baisse ses taux ?

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets