Points clés :

- Une devise « valeur refuge » monte quand les marchés sont sous stress, car les investisseurs déplacent leur argent vers des pays jugés stables, avec peu de dettes et un système financier solide (c’est-à-dire des banques et des règles qui tiennent bien en crise).

- Le choix dépend de l’origine du risque. Le franc suisse (CHF) réagit souvent mieux aux tensions en Europe ou au Moyen-Orient, tandis que le yen japonais (JPY) bouge plus fortement lors de chocs mondiaux, comme une réduction rapide des positions à crédit (« deleveraging » : on rembourse et on vend des actifs pour réduire l’endettement) ou une récession américaine (baisse durable de l’activité économique).

- La Banque nationale suisse (BNS) garde un taux directeur à 0 % (le taux d’intérêt de référence) et intervient directement sur le marché des changes (achat/vente de devises) pour limiter la hausse structurelle du CHF, ce qui peut freiner ses gains.

- La Banque du Japon a relevé ses taux à 0,75 %, mais l’écart de 150 à 200 points de base avec les taux américains (1 point de base = 0,01 %) continue d’encourager le « carry trade » (emprunter en devise à faible taux, comme le yen, pour investir ailleurs à taux plus élevé) jusqu’à un choc majeur.

- Comprendre la cause exacte d’un mouvement de marché compte plus que la direction seule : un choc régional et un choc mondial ne font pas réagir les devises de la même façon.

Rotation des capitaux « avertis » : identifier la valeur refuge de 2026

Quand le risque frappe les marchés, une question décide des gains ou des pertes : où va l’argent des investisseurs les plus informés (« smart money ») ? Sur le marché des devises, deux refuges reviennent souvent : le franc suisse (CHF) et le yen japonais (JPY). Mais en 2026, le choix est moins évident : les conditions ont changé.

Qu’est-ce qu’une devise valeur refuge, et pourquoi est-ce important maintenant ?

Une devise valeur refuge est une monnaie qui a tendance à monter quand les marchés vont mal. Non pas parce qu’elle devient « meilleure » en soi, mais parce que les investisseurs déplacent leur argent vers des pays perçus comme stables : peu endettés, avec des institutions solides (État, banque centrale, règles) et un système financier résistant. Le franc suisse et le yen ont longtemps joué ce rôle, en attirant des capitaux quand les investisseurs évitent le risque (« aversion au risque » : préférence pour la sécurité plutôt que le rendement).

Le contexte économique mondial (« macro » : inflation, croissance, taux, politique) rend la comparaison très utile. Les tensions géopolitiques au Moyen-Orient, l’incertitude commerciale liée aux droits de douane de Trump (taxes sur les importations), un dollar américain plus faible et des banques centrales qui doivent gérer l’inflation tout en évitant un ralentissement créent un climat fragile. Dans ce cadre, savoir quelle valeur refuge pourrait mieux résister donne un avantage concret.

Comment le CHF et le JPY réagissent-ils aux différentes crises ?

Historiquement, le CHF et le JPY ne réagissent pas de la même manière. Le franc suisse surperforme souvent lors de stress en Europe (par exemple une crise de dette publique : un État a du mal à financer ou rembourser sa dette) ou lors de tensions régionales. Le yen est plus sensible aux chocs mondiaux, surtout quand on ferme des « carry trades » (stratégie : emprunter en yen à faible taux et investir dans des actifs qui rapportent plus).

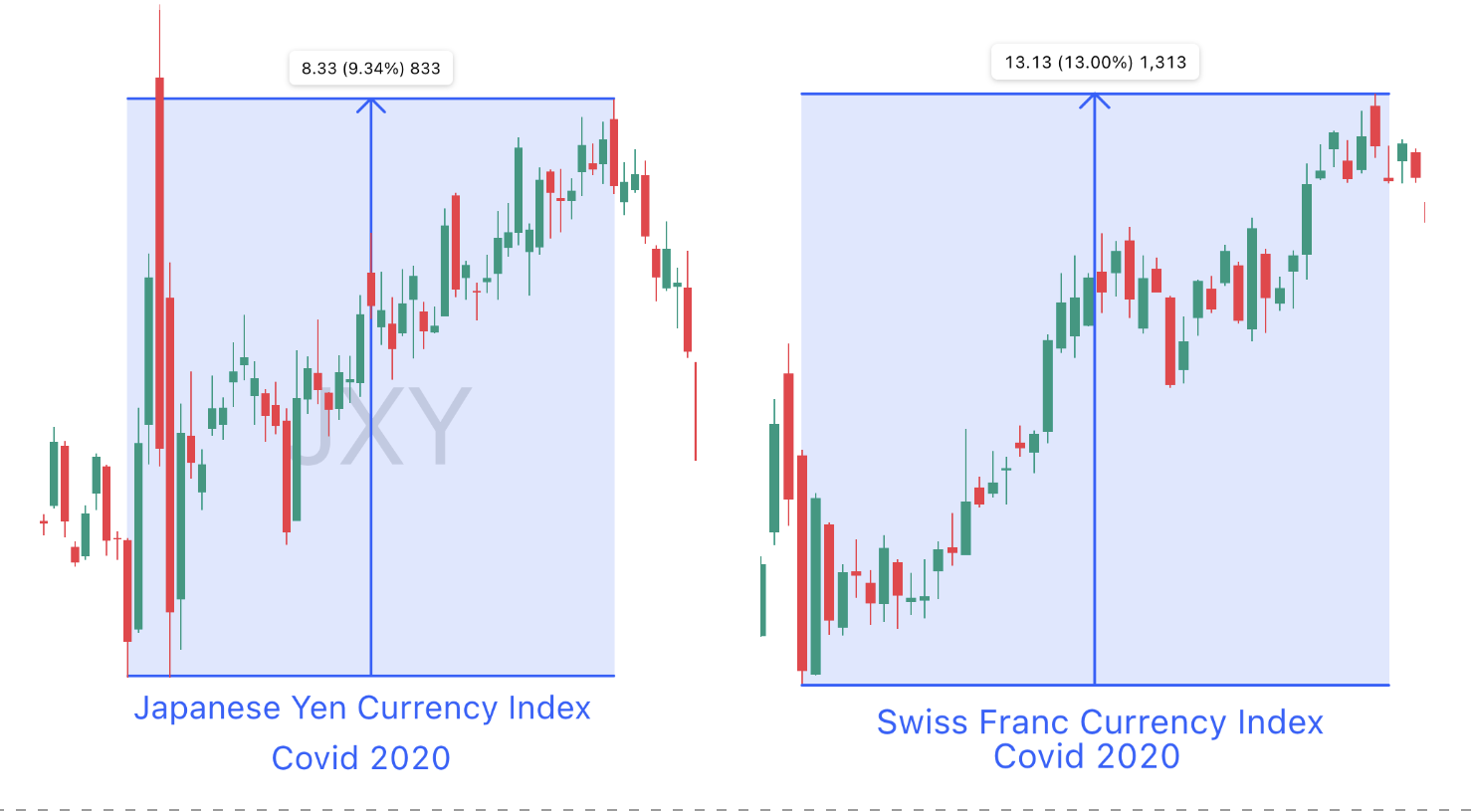

Pendant la crise financière mondiale et le choc du COVID-19, les deux devises ont profité d’une baisse générale de l’appétit pour le risque. Mais une hausse du yen ne veut pas toujours dire « peur ». Par exemple, la hausse du yen en 2024 venait surtout de la fermeture de nombreux carry trades devenus trop populaires (« positions surchargées » : trop d’investisseurs font la même chose). Point essentiel : la façon dont les investisseurs sont positionnés peut faire bouger le marché autant que l’économie elle-même.

En 2025, le franc suisse a clairement dominé : c’était la devise « défensive » principale du G10 (groupe de grandes monnaies des pays développés), et il s’est renforcé de façon régulière lors des poussées de tension géopolitique.

Ce qui fait bouger chaque devise en 2026

Le franc suisse : solide par nature, mais avec une limite visible

En mars 2026, la Banque nationale suisse (BNS) a maintenu son taux directeur à 0 %, avec une inflation prévue à seulement 0,5 % sur l’année (inflation : hausse générale des prix). Avec un taux déjà très bas, la BNS a moins d’outils « classiques ». Sa réponse principale est d’intervenir directement sur le marché des changes (acheter/vendre des devises) pour éviter que le franc monte trop.

La plupart des économistes pensent que la BNS laissera les taux inchangés en 2026 et continuera surtout à agir via ces interventions sur la devise.

Résultat : le franc est naturellement soutenu, mais sa hausse est volontairement freinée. Pour les traders, cela veut dire que le CHF peut être limité, même quand les marchés passent en mode « fuite vers la sécurité » (« risk-off » : on réduit le risque).

Le yen : retour à des taux plus « normaux », mais lentement

Le yen vit un changement discret mais important. La Banque du Japon a relevé son taux de référence à 0,75 % (taux de référence : taux de base qui influence les autres), son plus haut niveau depuis 1995. Cela montre un retour progressif vers une politique monétaire plus normale (« normalisation » : sortir des taux très bas).

En théorie, cela aide le yen. Mais l’écart de taux entre le Japon et les États-Unis reste élevé, même s’il se réduit. Même si la Réserve fédérale (Fed) devient plus « conciliante » (« dovish » : tendance à baisser les taux ou à les maintenir bas), les taux américains pourraient rester au-dessus de ceux du Japon de 150 à 200 points de base (1 point de base = 0,01 %).

Tant que cet écart existe, le carry trade continuera de peser sur le yen (pression à la baisse : le yen a tendance à se déprécier), et il sera difficile de voir une hausse durable en dehors des périodes de stress.

Qui gagne en 2026 ?

La réponse dépend surtout du type de risque qui fait bouger le marché.

Si le risque vient d’Europe ou du Moyen-Orient, le franc suisse pourrait faire mieux. Son historique, la solidité des finances publiques suisses (finances publiques : budget et dette de l’État) et la crédibilité de la BNS en font une destination fréquente pour l’argent « défensif ». Un excédent courant élevé (excédent courant : le pays vend plus à l’étranger qu’il n’achète), une faible inflation et la neutralité politique renforcent aussi son attrait.

Si le choc est mondial — par exemple une récession aux États-Unis, une chute des actions (actions : parts d’entreprises cotées) ou une grande réduction de l’endettement (« deleveraging ») — le yen bouge souvent plus vite et plus fort. Dans ces cas, la fermeture des carry trades peut accélérer la hausse. Goldman Sachs estime que, si le risque de récession américaine augmente, le yen pourrait aller vers 140 pour un dollar, soit une appréciation notable (appréciation : la monnaie se renforce).

Pour les traders de CFD, l’idée est simple : il ne suffit pas de deviner la direction. Il faut comprendre la cause du mouvement. (CFD : contrat qui permet de spéculer sur la hausse ou la baisse d’un prix sans posséder l’actif.)

- Chocs régionaux → probabilité plus élevée de hausse du CHF

- Réduction mondiale de l’endettement (« deleveraging ») → mouvements plus forts sur le JPY

En 2026, la valeur refuge n’est plus automatique : c’est un choix.

Les grandes questions

- Quelle devise est la meilleure valeur refuge en 2026 ?

Tout dépend d’où vient le risque. Le franc suisse (CHF) fait souvent mieux lors d’instabilité en Europe ou au Moyen-Orient. Le yen japonais (JPY) a tendance à monter plus fortement lors de chocs mondiaux, comme une récession américaine ou une chute large des marchés actions.

- Comment le taux de la Banque du Japon influence-t-il le yen en 2026 ?

La Banque du Japon a relevé son taux de référence à 0,75 %. Cela indique une normalisation (retour progressif à des taux moins exceptionnels). Mais un écart important de 150 à 200 points de base (0,01 % par point) subsiste avec les États-Unis. Cet écart maintient une pression sur le yen via le carry trade, tant qu’un choc majeur ne provoque pas un mouvement de fuite vers la sécurité.

- Pourquoi la Banque nationale suisse intervient-elle sur le marché des devises ?

La BNS garde un taux directeur à 0 % et prévoit une inflation très faible (0,5 %). Comme ses outils habituels sont limités, elle intervient sur le marché des changes (elle achète ou vend des devises) pour éviter une hausse trop forte du franc. Cela crée en pratique une limite à la hausse du CHF.

- Quelle est la définition d’une devise valeur refuge ?

C’est une monnaie qui a tendance à monter quand les marchés sont sous stress. Les investisseurs s’y tournent car elle est liée à un pays peu endetté, avec des institutions solides et un système financier résistant.

- Quand le yen japonais connaît-il ses mouvements les plus forts ?

Le yen bouge le plus lors des phases de réduction mondiale de l’endettement (« deleveraging » : ventes et remboursements rapides pour réduire le crédit). Dans ces moments, la fermeture rapide de carry trades très répandus accélère la hausse du yen face au dollar.

Commencez à trader maintenant – Cliquez ici pour créer votre vrai compte VT Markets