À retenir

- Warsh transforme la Fed (la Réserve fédérale américaine), pas seulement sa politique de taux. Des communiqués plus courts, moins d’indications sur la suite (forward guidance, c’est-à-dire des promesses ou signaux sur les décisions futures) et davantage de liberté d’action marquent un changement majeur de communication.

- Moins d’indications donne plus de marge de manœuvre. En évitant des engagements précis, Warsh peut ajuster les taux selon l’évolution de l’économie sans être enfermé par d’anciennes prévisions.

- Les marchés pourraient devenir plus nerveux. Avec moins de signaux de la Fed, les investisseurs doivent s’attendre à plus de variations de prix autour des statistiques économiques et des réunions du FOMC (le comité de politique monétaire de la Fed).

- L’or a une trajectoire en deux temps. À court terme, une Fed « faucon » (hawkish : stricte contre l’inflation, donc plus encline à relever les taux) et des taux réels plus élevés pèsent. À long terme, une perte de confiance dans l’indépendance ou la clarté de la Fed pourrait soutenir fortement l’or.

- Le principal risque concerne la crédibilité. Si les réformes de Warsh renforcent la confiance dans la Fed, l’or peut rester sous pression. Si elles alimentent l’idée d’une politique monétaire plus politisée, la demande d’or comme valeur refuge pourrait accélérer.

La dernière réunion du FOMC ne s’est pas limitée aux perspectives de taux de la Réserve fédérale. Elle a aussi offert l’image la plus nette à ce jour de la manière dont le président de la Fed, Kevin Warsh, entend remodeler l’institution.

Les marchés ont d’abord retenu le maintien des taux et le débat sur l’inflation. Mais l’essentiel est peut-être ailleurs : dans la nouvelle façon de communiquer. Des communiqués plus courts, moins de « forward guidance » (indications sur l’avenir) et plus de décisions au cas par cas suggèrent que Warsh change le cadre, pas seulement les décisions.

Ce point est clé : la communication d’aujourd’hui conditionne la capacité à changer de cap demain. Pour les investisseurs sur l’or, comprendre la prochaine étape de Warsh peut compter autant que d’anticiper une baisse de taux.

La vision de Warsh pour une Fed différente

Kevin Warsh n’arrive pas à la tête de la Fed sans idées arrêtées. Avant sa nomination, il jugeait la Fed trop interventionniste, trop dépendante de la « forward guidance » (des signaux répétés aux marchés) et trop soucieuse de lisser la volatilité. Son argument central : l’inflation relève d’abord de la banque centrale, la crédibilité est déterminante, et la Fed ne doit pas être le sauveur permanent de l’économie.

Depuis son arrivée, ce message n’a pas changé. Il ne s’agit pas d’un virage soudain, mais d’une question de mise en œuvre. Hier critique extérieur, Warsh utilise désormais la présidence pour transformer la Fed de l’intérieur.

Ce qui a changé depuis l’arrivée de Warsh

Le changement le plus visible n’est pas sa lecture de l’inflation. C’est son style de pilotage.

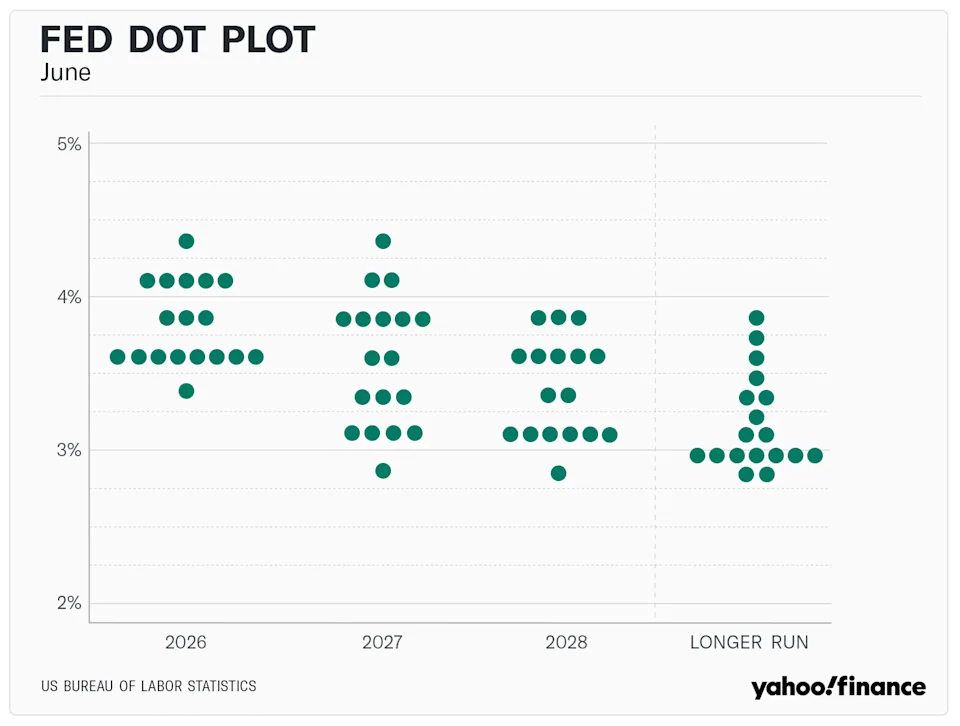

Warsh a rapidement réduit l’usage de la « forward guidance » (promesses et signaux sur la trajectoire future des taux), raccourci le message et rendu la Fed moins prévisible. Il a aussi choisi de ne pas fixer les attentes des marchés via sa contribution au « dot plot » (graphique où chaque membre indique sa prévision de taux).

La bascule est devenue concrète le 8 juillet 2026, avec la publication des « minutes » du FOMC (compte rendu détaillé de la réunion). Elles confirment que Warsh veut limiter les indications sur la suite : le communiqué a été fortement raccourci et contient moins d’indices sur le chemin futur des taux. Le texte officiel a été réduit à environ un tiers de sa longueur habituelle.

À court terme, cela renforce une image d’indépendance et de fermeté anti-inflation. Warsh dit aux marchés : pas de promesse de baisse de taux, pas de trajectoire détaillée à l’avance, pas d’assouplissement du discours sur l’inflation au moindre doute sur la croissance. Résultat : les marchés y ont d’abord vu un frein aux espoirs de baisses de taux.

Comment Warsh renforce le rôle du président de la Fed

Ces changements paraissent techniques, mais ils augmentent le poids du président de la Fed.

Avant, les investisseurs s’appuyaient sur la « forward guidance », des communiqués longs, le « dot plot » (prévisions de taux des membres) et de multiples discours. Cela fournissait beaucoup de repères, mais limitait aussi la liberté du président : un changement important devait être justifié par rapport à ce qui avait été annoncé.

Warsh s’éloigne de ce modèle. Fait rare au regard de la transparence habituelle de la Fed, il a refusé de publier sa prévision individuelle de taux dans le « dot plot » 2026. C’est la première fois qu’un président de la Fed retient totalement sa projection depuis l’introduction de cet outil en janvier 2012.

En retirant son point du graphique et en réduisant fortement la taille des communiqués, il se donne une liberté maximale, réunion après réunion. Quand l’institution parle moins, la parole du président devient centrale.

Pourquoi les investisseurs peuvent penser que Trump finira par obtenir ce qu’il veut

La dimension politique devient inévitable. Même si Warsh se montre indépendant aujourd’hui, sa nomination par Trump compte. Les marchés savent que Trump préfère des taux plus bas, plus de croissance et une Fed moins opposée à son agenda économique.

Les minutes du 8 juillet décrivent une Fed très divisée. Le comité a voté à l’unanimité le statu quo, avec un taux directeur (federal funds rate : le taux de référence au jour le jour aux États-Unis) dans une fourchette de 3,50% à 3,75%. Mais les participants sont en désaccord : neuf sur 18 anticipent au moins une hausse supplémentaire d’ici la fin de l’année, huit prévoient une stabilité, et un seul une baisse. Cette fracture s’accompagne d’une révision marquée des projections : l’inflation « core PCE » (indice PCE hors éléments très volatils comme l’énergie et l’alimentation, suivi de près par la Fed) pour 2026 a été relevée à 3,3% (contre 2,7%), tandis que la prévision de PIB (produit intérieur brut, mesure de la croissance) a été abaissée.

Warsh ne peut pas offrir des baisses de taux immédiates si l’inflation sous-jacente reste à 3,3%. Mais l’architecture qu’il met en place pourrait lui permettre de répondre plus tard à une pression politique, sans s’exposer à l’accusation de contredire des engagements passés.

Si la « forward guidance » disparaît et si le « dot plot » perd de sa valeur parce que le président n’y participe pas, il reste moins de repères « officiels » pour juger un revirement. Le moment venu, Warsh pourrait opérer un virage rapide en l’expliquant comme une décision réactive fondée sur les données (« data-driven » : basée sur les chiffres), plutôt que comme une décision politique.

Ce que cela signifie pour l’or

Pour l’or, l’effet d’un président de la Fed plus puissant se joue en deux temps.

À court terme, c’est défavorable. Les minutes du 8 juillet l’ont illustré : un comité divisé, mais incliné vers un durcissement (« policy firming » : hausse des taux ou maintien à un niveau élevé) pour lutter contre une inflation élevée, a déclenché une réaction immédiate. L’or a reculé de 0,75% à 4 075 dollars, soit environ 27% sous son record de janvier à 5 589 dollars. Des anticipations d’inflation plus fortes et une Fed prête à relever les taux font monter les taux réels (taux d’intérêt corrigés de l’inflation), ce qui rend l’or moins attractif car il ne verse pas de rendement.

À moyen terme, le risque est différent. Si les investisseurs estiment que les réformes de Warsh rendent la Fed moins transparente, plus discrétionnaire (plus libre d’agir sans cadre explicite) ou plus facile à orienter vers les préférences de Trump, l’or pourrait remonter nettement.

Dans ce cas, l’or ne réagit plus seulement aux chiffres d’inflation ou aux baisses de taux à court terme : il reflète la confiance dans le système. Warsh pèserait sur l’or si son cadre plus fermé restaure la crédibilité de la Fed. Mais il deviendrait un soutien majeur si la concentration du pouvoir donne l’image d’une banque centrale politisée, l’or redevenant alors une valeur refuge.

Commencez à trader dès maintenant — cliquez ici pour créer votre compte réel VT Markets.