Vue d’ensemble

- Les marchés américains ont terminé la semaine sur des signaux contrastés après des créations d’emplois « non agricoles » (statistique mensuelle des emplois aux États-Unis, hors agriculture) en juin inférieures aux attentes, ce qui entretient l’incertitude sur la prochaine décision de la Réserve fédérale (Fed, banque centrale américaine).

- Le président de la Fed, Kevin Warsh, a maintenu une approche « dépendante des données » (décisions prises selon les prochaines statistiques), sans indiquer si les taux monteront, baisseront ou resteront inchangés lors de la réunion de juillet.

- Les investisseurs suivront de près les « minutes » (compte rendu détaillé) du FOMC (comité de politique monétaire de la Fed) et la décision de taux de la Banque de réserve de Nouvelle-Zélande (RBNZ, banque centrale du pays) pour obtenir de nouveaux indices.

- L’or, le dollar et les indices boursiers pourraient rester très sensibles aux statistiques macroéconomiques (données sur l’économie au sens large) alors que le marché réévalue la trajectoire des taux américains.

La Fed entretient le doute alors que le ralentissement de l’emploi brouille les perspectives

La Réserve fédérale est redevenue au centre de l’attention la semaine dernière, Kevin Warsh signant sa première grande apparition depuis sa prise de fonctions en mai. Au Forum de la BCE (banque centrale de la zone euro) à Sintra, aux côtés des dirigeants de la BCE, de la Banque d’Angleterre et de la Banque du Canada, les investisseurs espéraient une orientation plus claire sur la politique monétaire américaine (gestion des taux et des conditions de crédit).

Ils n’ont obtenu que peu d’éléments.

Kevin Warsh n’a pas indiqué si la Fed penche pour une hausse de taux, une baisse ou une pause prolongée. Il a réaffirmé une ligne fondée sur les statistiques à venir, plutôt que sur la « forward guidance » (communication qui prépare les marchés à une future trajectoire de taux).

Quelques jours plus tard, les créations d’emplois non agricoles de juin ont ajouté de l’incertitude.

L’économie américaine n’a créé que 57 000 emplois, bien en dessous des attentes proches de 114 000, signe d’un ralentissement des embauches. Un marché du travail plus faible réduit la nécessité d’un nouveau durcissement (hausse des taux pour freiner l’économie). Mais l’inflation reste au-dessus de l’objectif de long terme de la Fed, ce qui limite une bascule rapide vers des baisses de taux.

Résultat : la politique monétaire se joue à peu de choses avant la réunion de juillet.

L’inflation continue de réduire la marge de manœuvre de la Fed

Même si le marché du travail se tasse, Kevin Warsh a rappelé que l’inflation reste la priorité.

La stabilité des prix demeure au cœur du mandat de la banque centrale, ce qui rend difficile de signaler une politique plus accommodante (conditions financières plus souples, souvent via des baisses de taux) tant que l’inflation reste élevée. En parallèle, le ralentissement de l’emploi diminue l’urgence de nouveaux relèvements.

Dans ce contexte, ni une posture « faucon » (hawkish : favorable à des taux plus élevés pour lutter contre l’inflation) ni une posture « colombe » (dovish : favorable à des taux plus bas pour soutenir l’activité) ne s’impose clairement au vu des données.

Plutôt que de s’engager dans une direction, la Fed semble prête à attendre d’autres preuves avant de trancher.

Pour les opérateurs, chaque publication importante comptera dans les prochaines semaines, en particulier l’inflation, l’emploi et la consommation des ménages.

Une Réserve fédérale encore plus « dépendante des données »

Kevin Warsh a aussi évoqué le rôle croissant de l’intelligence artificielle (IA, logiciels capables d’exécuter des tâches complexes) dans la croissance future.

Les investissements liés à l’IA accélèrent, les entreprises augmentant leurs dépenses en semi-conducteurs (puces électroniques), en infrastructures cloud (informatique à distance), en logiciels et en centres de données. À court terme, cela soutient l’activité via la hausse des dépenses d’investissement (capex : achats d’équipements et de technologies).

Les gains de long terme pourraient venir d’une meilleure productivité.

Si les entreprises parviennent à produire davantage avec moins de ressources, la hausse de productivité peut, avec le temps, réduire les pressions inflationnistes tout en soutenant la croissance.

Mais ces effets restent surtout attendus, pas encore visibles.

La demande d’investissement liée à l’IA stimule toujours l’activité, ce qui empêche, pour l’instant, de compter sur la technologie seule pour faire baisser l’inflation.

À ce stade, l’IA est plutôt une tendance de fond qu’un facteur immédiat de décision de politique monétaire.

Les marchés se tournent vers les rendez-vous de la semaine

Après le rapport sur l’emploi, la semaine à venir offre de nouveaux éléments pour réévaluer les perspectives de la Fed.

La Banque de réserve de Nouvelle-Zélande doit annoncer mercredi sa décision de taux, suivie de près pour tout changement de ton sur l’inflation et la croissance.

L’attention se portera ensuite sur la publication jeudi des minutes du FOMC.

Les investisseurs chercheront à comprendre pourquoi les responsables ont voté le statu quo sur les taux et si l’inflation ou la faiblesse de l’emploi a pesé le plus dans les échanges.

Même si ces minutes décrivent des discussions passées, elles peuvent encore influencer les anticipations avant les prochaines données d’inflation aux États-Unis.

Avec une Fed qui veut garder toute sa marge de manœuvre et des indicateurs contradictoires, la volatilité (variations rapides des prix) pourrait rester élevée sur les devises, les métaux précieux et les indices boursiers, au fil des statistiques.

Symboles clés à surveiller

USDX | XAUUSD | EURUSD | SP500 | BTCUSD

Événements à venir

| Date | Devise | Événement | Prévision | Précédent | Commentaire des analystes |

| 6 Jul | USD | ISM Services PMI (indice d’activité des services, enquête auprès des entreprises) | 54.2 | 54.5 | Un chiffre supérieur à la prévision pourrait soutenir le dollar, tandis qu’un chiffre inférieur pourrait peser sur le billet vert et soutenir l’or. |

| 8 Jul | NZD | Official Cash Rate (taux directeur de la RBNZ, taux de référence) | 2.50% | 2.25% | Les marchés attendent une nouvelle hausse de 25 points de base (0,25 point de pourcentage), la RBNZ cherchant à contenir l’inflation tout en gérant un ralentissement. |

| 9 Jul | USD | Minutes du FOMC (compte rendu de la réunion) | – | – | Les opérateurs évalueront la lecture des risques d’inflation et de la faiblesse de l’emploi avant la réunion de juillet. |

| 10 Jul | CAD | Taux de chômage | 6.60% | 6.60% | Le marché jugera la solidité de l’emploi au Canada ; toute surprise pourrait modifier les anticipations sur la Banque du Canada. |

Pour une vue d’ensemble des prochains rendez-vous, consultez le calendrier économique de VT Markets.

Principaux mouvements de la semaine

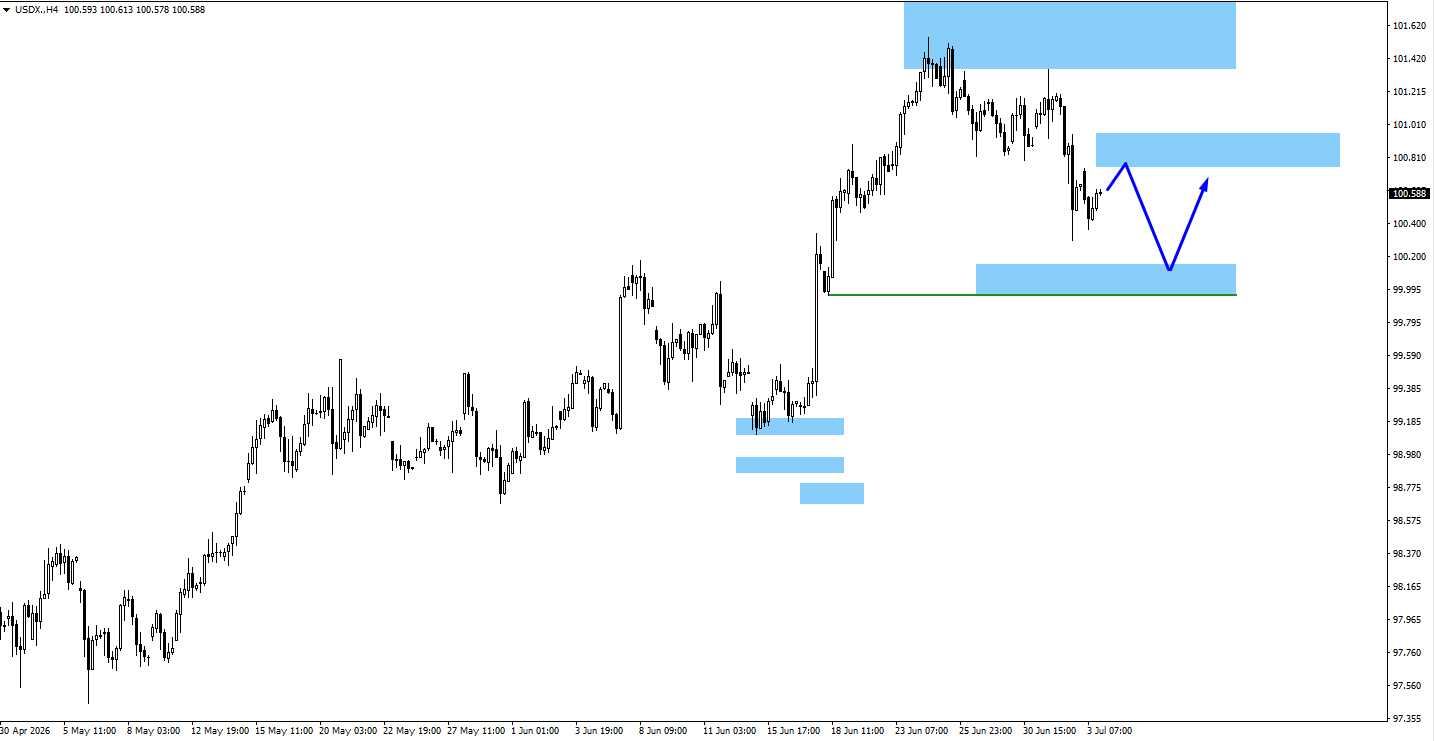

USDX

- L’indice du dollar a reculé après les 57 000 créations d’emplois en juin, ce qui réduit les anticipations de nouveau durcissement de la Fed.

- Une résistance (niveau de prix qui freine la hausse) se situe vers 100,80, et un support (niveau qui freine la baisse) autour de 100,05.

- Si la résistance n’est pas reprise, le dollar pourrait rester sous pression face aux principales devises.

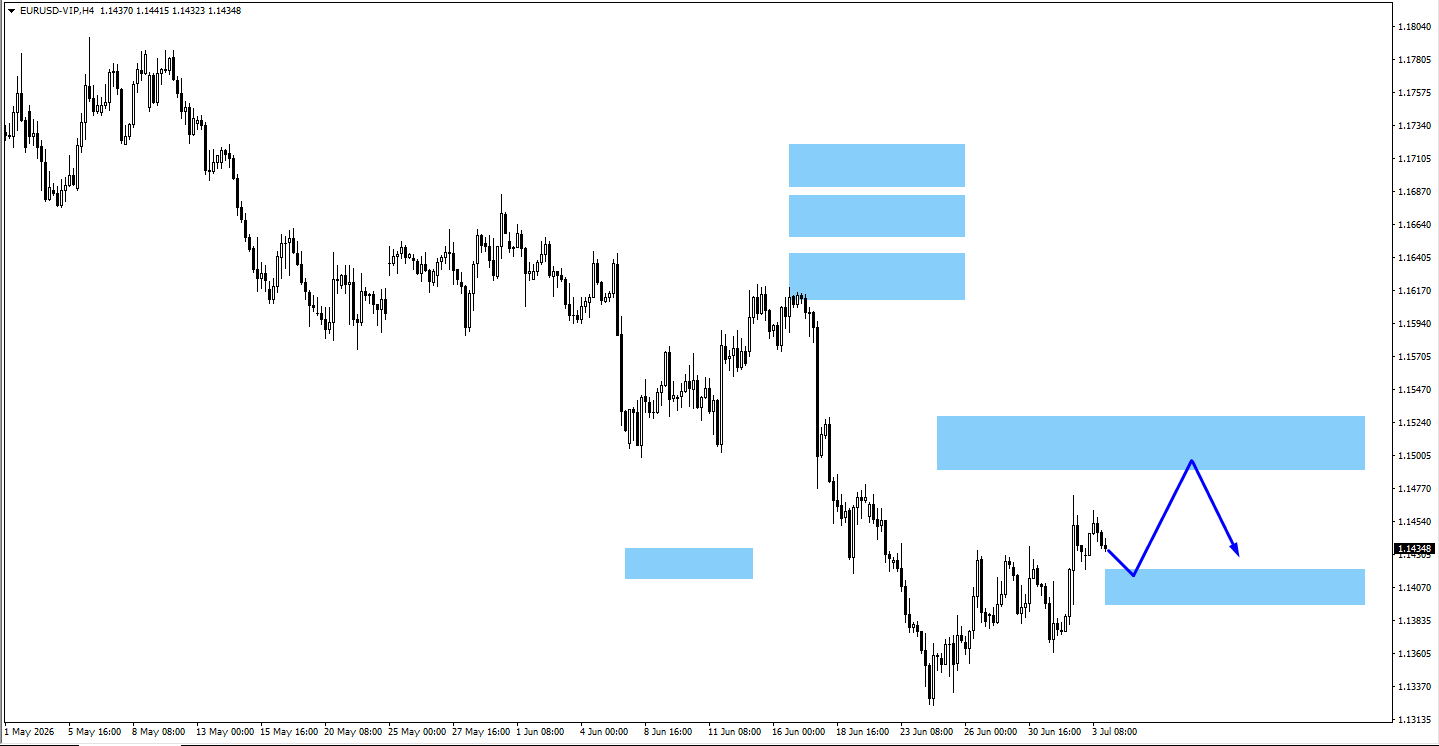

EURUSD

- L’EURUSD a profité de l’affaiblissement du dollar après le rapport sur l’emploi.

- Les acheteurs pourraient viser 1,1510, tandis que des replis vers 1,1410 pourraient attirer de nouveaux achats.

- Il convient d’observer la réaction des prix sur ces niveaux techniques avant d’envisager de poursuivre la tendance.

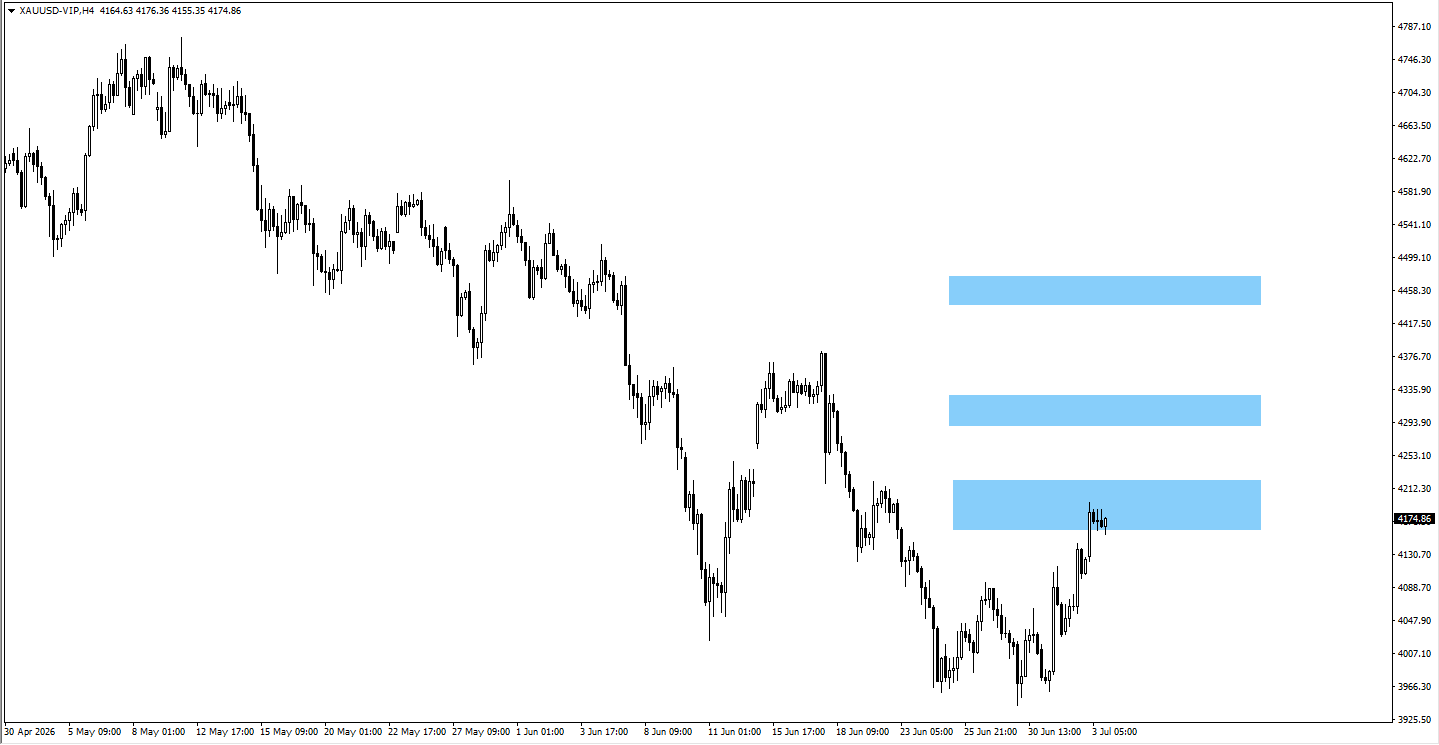

XAUUSD (Or)

- L’or s’est maintenu au-dessus de la zone surveillée des 4 180, la faiblesse de l’emploi aux États-Unis soutenant la demande de valeur refuge (actif recherché en période d’incertitude).

- Le prix pourrait viser 4 310 si la dynamique acheteuse se maintient et si les anticipations de hausses agressives de la Fed continuent de se détendre.

- Surveiller d’abord 4 180, qui reste le niveau technique clé.

USOil

- Le pétrole américain a ouvert en baisse (gap : écart entre la clôture et l’ouverture) après des titres sur une détente États-Unis–Iran, et a cassé le niveau suivi de 81,92.

- Si les cours se stabilisent sous 81,92, le prochain niveau de baisse se situe à 76,778.

- La solidité d’un éventuel accord et le calendrier de réouverture du détroit d’Ormuz devraient peser davantage que les seules données de demande.

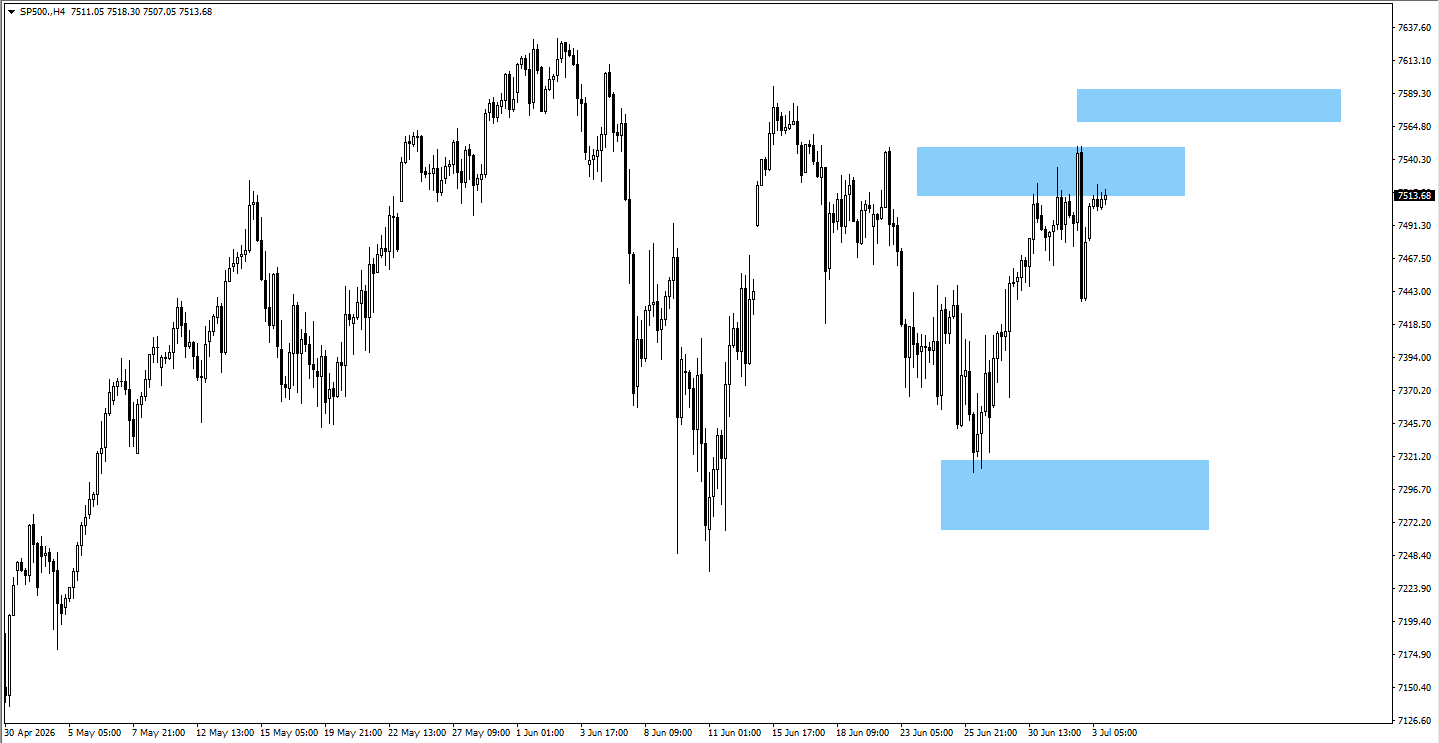

SP500

- Les actions américaines sont restées solides malgré le ralentissement de l’emploi, portées par l’idée que le cycle de hausses de taux approche peut-être de son sommet.

- Une clôture durable au-dessus de 7 594 pourrait attirer de nouveaux achats.

- Le marché devra vérifier si les prochaines communications de la Fed confirment cette dynamique haussière.

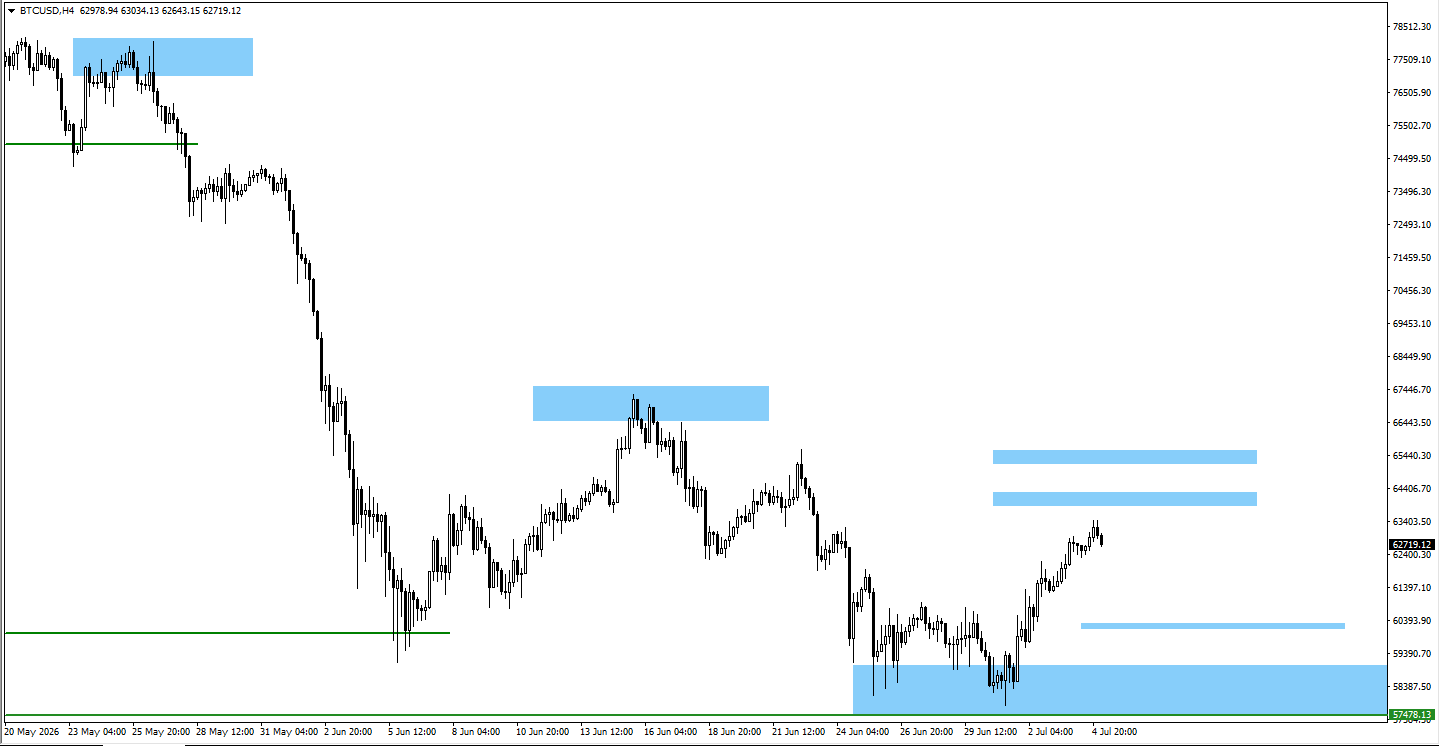

BTCUSD

- Le bitcoin a continué d’évoluer en consolidation (phase sans tendance nette) après avoir « balayé la liquidité » autour de 62 600 (déclenchement d’ordres proches d’un niveau, souvent des stops).

- Un passage au-dessus de 64 000 pourrait ouvrir la voie vers 65 150, tandis qu’une cassure sous 62 300 exposerait 60 300.

- La dynamique dépend fortement de l’appétit pour le risque (envie d’acheter des actifs risqués) et de l’orientation du dollar.

Conclusion

Les marchés démarrent la semaine entre deux forces : un marché du travail américain qui se refroidit et une inflation encore trop élevée pour permettre à la Fed de se montrer plus souple. Les anticipations de taux dépendront donc surtout des prochaines statistiques. La décision de la RBNZ et les minutes du FOMC seront les principaux moteurs de la semaine, tandis que l’or, le dollar, les grandes paires de devises et les indices actions américains resteront au centre de l’attention avant les prochaines données d’inflation aux États-Unis.

Commencez à trader dès maintenant — cliquez ici pour créer votre compte réel VT Markets.