À retenir

- Le PIB américain a dépassé les attentes, confirmant une économie solide malgré des taux d’intérêt élevés.

- Une économie robuste réduit la pression sur la Réserve fédérale (Fed) pour baisser ses taux, maintient des taux réels élevés (taux après inflation) et pénalise l’or.

- Des rendements des bons du Trésor plus élevés et un dollar plus fort augmentent le « coût d’opportunité » (ce à quoi l’on renonce) de détenir un actif sans revenu comme l’or.

- Les achats des banques centrales et les inquiétudes budgétaires à long terme soutiennent les prix et limitent la baisse de l’or.

- Les prochains chiffres d’inflation, les données sur l’emploi et les messages de la Fed seront les principaux déclencheurs (catalyseurs) du prochain mouvement de l’or.

Le chiffre du PIB qui complique la trajectoire de l’or

Le Bureau of Economic Analysis (l’organisme public qui publie les comptes nationaux) a publié ce matin la lecture finale du PIB américain du 1er trimestre 2026 à 2,1% en rythme annualisé (taux projeté sur un an), au-dessus des attentes (1,6%) et légèrement au-dessus de l’estimation initiale (2,0%). Pour l’or, une croissance supérieure aux prévisions est généralement un frein : elle réduit la probabilité de baisses de taux de la Fed, soutient les taux réels (rendement après inflation) et diminue l’attrait des actifs sans rendement comme l’or.

Ce PIB plus solide renforce aussi l’idée d’une économie américaine très مقا résistante malgré une politique monétaire restrictive prolongée (des taux élevés visant à freiner l’inflation). Beaucoup d’investisseurs s’attendaient à un ralentissement plus net de la consommation et de l’investissement des entreprises. Or, l’activité a continué de surprendre positivement, ce qui conforte les décideurs : l’économie semble pouvoir supporter des taux plus élevés plus longtemps.

L’or évolue autour de 4 000 dollars l’once, soit environ 28% sous son record historique de 5 589 dollars atteint fin janvier. Le PIB du jour ne suffit pas, à lui seul, à dicter la prochaine grande jambe de marché, mais il renforce le scénario « taux élevés plus longtemps ».

La décision de la Fed reste la variable clé

Le lien entre PIB et or n’est pas direct. Il passe surtout par la réaction de la Fed aux conditions économiques.

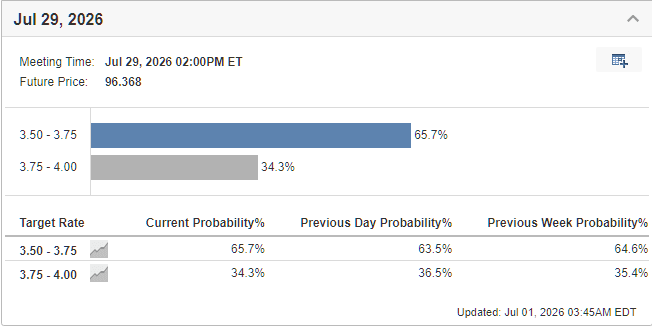

Une économie plus forte donne à la Fed plus de marge pour laisser les taux inchangés, voire les remonter si l’inflation persiste. L’inflation PCE « headline » (indice PCE global, l’indicateur d’inflation privilégié par la Fed) est à 3,8% sur un an, et le PCE « core » (hors éléments volatils comme l’énergie et l’alimentaire) à 3,3%. La Fed, présidée par Kevin Warsh, continue donc d’envoyer un message prudent sur un assouplissement monétaire (baisse des taux ou politique plus accommodante).

Les marchés intègrent désormais environ 70% de probabilité d’au moins une hausse de taux d’ici décembre. Cela traduit l’idée que la Fed ne pivotera pas (ne changera pas rapidement de cap) vers des baisses de taux. Or, les anticipations de taux sont historiquement un moteur majeur du prix de l’or.

Pourquoi des taux plus élevés pèsent sur l’or

Contrairement aux obligations ou à un compte rémunéré, l’or ne verse aucun revenu (ni intérêt, ni coupon, ni dividende). Son intérêt dépend donc du coût d’opportunité : ce que l’investisseur pourrait gagner ailleurs.

Quand les rendements des bons du Trésor montent, les investisseurs peuvent obtenir une rémunération plus élevée via la dette publique, ce qui rend les actifs sans rendement comme l’or moins attractifs. Les taux réels (rendements une fois l’inflation déduite) sont particulièrement importants, car ils mesurent le gain « réel » de pouvoir d’achat offert par les placements obligataires.

Le rendement des TIPS américains à 10 ans (Treasury Inflation-Protected Securities : obligations d’État indexées sur l’inflation) est proche de 2,234%, près de ses plus hauts de plusieurs années. Tant que les taux réels restent élevés, l’or devrait rester sous pression.

Selon Goldman Sachs, chaque baisse de 25 points de base (0,25 point de pourcentage) pourrait générer environ 60 tonnes de demande supplémentaire via des ETF sur l’or (fonds cotés en Bourse qui détiennent de l’or et se négocient comme une action). Sans baisses de taux attendues, ce moteur de demande d’investissement est plus faible.

Un dollar plus fort ajoute une pression supplémentaire

La surprise sur le PIB a aussi soutenu le dollar, un paramètre clé pour l’or.

Une économie plus dynamique attire souvent des capitaux étrangers vers les actifs américains, ce qui augmente la demande de dollars. L’or étant coté mondialement en dollars via XAU/USD (cours de l’or exprimé en dollars américains), la force du dollar a souvent un effet direct sur les mouvements de prix : un dollar plus fort rend l’or plus cher pour les acheteurs utilisant d’autres devises.

Historiquement, l’or et le dollar évoluent souvent en sens inverse. Cette relation n’est pas mécanique, mais une hausse durable du dollar coïncide fréquemment avec un or plus faible, surtout quand les taux réels montent.

Qu’est-ce qui empêche l’or de baisser davantage ?

Malgré ces vents contraires macroéconomiques (forces générales : croissance, inflation, taux, devises), l’or reste soutenu par des facteurs de fond.

Les banques centrales ont acheté environ 244 tonnes d’or au 1er trimestre 2026, la Chine prolongeant ses achats pour un dix-huitième mois consécutif. À la différence des investisseurs à court terme, les banques centrales réagissent moins aux variations immédiates des taux et cherchent surtout à diversifier leurs réserves sur la durée.

Les inquiétudes budgétaires restent aussi au premier plan. Le déficit budgétaire américain représente toujours 6% à 7% du PIB, tandis que les intérêts annuels de la dette approchent 1 000 milliards de dollars. Ces dynamiques de dette à long terme nourrissent le doute sur la soutenabilité des finances publiques et sur le pouvoir d’achat futur du dollar, ce qui renforce l’argument de détenir de l’or, même si les données à court terme sont favorables à l’économie.

Ce que les traders doivent surveiller

Le chiffre du PIB conforte l’idée d’une Fed patiente, mais il ne clôt pas le débat.

L’attention va se porter sur les prochains chiffres d’inflation PCE, les Non-Farm Payrolls (NFP : créations d’emplois hors secteur agricole, indicateur majeur du marché du travail) et la communication du FOMC (comité de politique monétaire de la Fed). Un reflux net de l’inflation ou des signes de faiblesse sur l’emploi relancerait rapidement l’hypothèse de baisses de taux, ce qui soutiendrait l’or.

À l’inverse, une nouvelle série de statistiques plus fortes que prévu renforcerait le scénario « taux élevés plus longtemps », pousserait les rendements du Trésor à la hausse et limiterait le rebond de l’or.

Perspectives

À court terme, ce PIB supérieur aux attentes renforce le risque de pression sur l’or, avec une zone 3 800–4 200 dollars susceptible d’encadrer l’évolution des prix tant que la Fed reste prudente.

Les déclencheurs à suivre : une dégradation du marché du travail, une inflation plus faible, ou un changement de ton du FOMC vers un assouplissement monétaire. D’ici là, des taux réels élevés et une économie résistante devraient limiter le potentiel de hausse.

Les grandes questions

1) Pourquoi un PIB américain solide pèse-t-il sur l’or ?

Une économie plus forte signifie que la Fed a moins de raisons de baisser ses taux. Comme l’or ne verse ni intérêt ni dividende, des taux plus élevés rendent les actifs rémunérateurs, comme les obligations, plus attractifs, ce qui réduit l’intérêt pour l’or.

2) Comment la hausse des taux réels affecte-t-elle l’or (XAU/USD) ?

Les taux réels correspondent au rendement des obligations d’État après inflation. Quand ils montent, détenir de l’or (sans rendement) devient moins intéressant : le coût d’opportunité augmente, ce qui pèse sur le prix au comptant (prix immédiat du marché).

3) Quel est le lien entre le dollar et l’or ?

L’or est coté en dollars (XAU/USD). Quand le dollar se renforce, l’or devient plus cher pour les acheteurs dont la devise n’est pas le dollar, ce qui tend à réduire la demande.

4) Qu’est-ce qui empêche les prix de l’or de s’effondrer ?

L’or est soutenu par des facteurs de fond, notamment les achats des banques centrales (244 tonnes au T1 2026). Les inquiétudes durables sur la dette et le déficit américains entretiennent aussi l’intérêt pour l’or comme valeur refuge (actif recherché en période d’incertitude) et protection contre l’inflation.

5) Que doit surveiller un trader sur l’or en cas de retournement de marché ?

Les traders suivront de près l’inflation PCE, les NFP (emplois hors agriculture) et les déclarations de la Fed. Des signes de ralentissement économique ou d’inflation en baisse pourraient remettre des baisses de taux sur la table et relancer l’or.

6) Quelle est la perspective de prix actuelle pour l’or ?

À court terme, les prix pourraient rester sous pression dans une phase de consolidation (évolution dans une fourchette) entre 3 800 et 4 200 dollars l’once. À plus long terme, certaines banques visent 4 900 à 5 000 dollars, scénario qui dépend surtout d’un retour des anticipations de baisse des taux de la Fed.

Commencez à trader dès maintenant — cliquez ici pour créer votre compte réel VT Markets.