Points clés à retenir

- Warsh transforme la Réserve fédérale (Fed), pas seulement sa politique de taux d’intérêt. Des communiqués plus courts, moins d’« indications à l’avance » (signaux sur les prochaines décisions) et plus de liberté d’action changent la façon dont la banque centrale parle aux marchés.

- Moins d’indications à l’avance donne plus de marge de manœuvre à la Fed. En évitant des promesses détaillées, Warsh peut ajuster les taux selon l’économie, sans être prisonnier d’anciennes prévisions.

- Les marchés pourraient devenir plus nerveux. Avec moins de signaux de la Fed, il faut s’attendre à plus de fortes variations de prix autour des données économiques et des réunions du FOMC (comité qui fixe les taux).

- L’or a une perspective en deux temps. À court terme, une Fed plus « restrictive » (prête à relever les taux pour freiner l’inflation) et des rendements réels plus élevés pèsent sur l’or. À long terme, une perte de confiance dans l’indépendance ou la transparence de la Fed pourrait fortement soutenir l’or.

- Le plus grand risque est la crédibilité. Si les réformes de Warsh renforcent la confiance envers la Fed, l’or pourrait rester sous pression. Si elles alimentent l’idée que la politique monétaire devient plus politique, la demande d’or comme valeur refuge (actif recherché en période d’incertitude) pourrait accélérer.

La plus récente réunion du FOMC a peut-être révélé plus que la trajectoire des taux d’intérêt de la Réserve fédérale. Elle a aussi offert l’aperçu le plus clair à ce jour de la façon dont le président de la Fed, Kevin Warsh, compte remodeler la banque centrale.

Les marchés se sont d’abord attardés au choix de laisser les taux inchangés et au débat sur l’inflation. Mais l’enjeu principal pourrait être la nouvelle façon de communiquer. Des communiqués plus courts, moins d’indications à l’avance (guidage des attentes des marchés) et une approche plus discrétionnaire (décisions prises au cas par cas) montrent que Warsh modifie non seulement la politique monétaire, mais aussi la méthode qui la soutient.

C’est important, parce que la communication d’aujourd’hui détermine la facilité à changer de cap demain. Pour les particuliers qui suivent les grands mouvements économiques, bien choisir ses points d’entrée demande de comprendre des stratégies de base de négociation des métaux précieux. Pour les investisseurs en or, comprendre la prochaine étape de Warsh peut compter autant que d’anticiper la prochaine baisse de taux.

La vision de Warsh : une Réserve fédérale différente

Kevin Warsh n’est pas arrivé à la tête de la Fed sans idées arrêtées. Avant sa nomination, son message était déjà clair : selon lui, la Fed était devenue trop interventionniste (trop présente dans l’économie), trop dépendante des indications à l’avance, et trop portée à protéger les marchés contre les fortes variations de prix. Il soutenait que l’inflation relève d’abord de la banque centrale, que la crédibilité est essentielle, et que la Fed ne devrait pas être le sauveteur permanent de l’économie.

Depuis qu’il est président de la Fed, ce message n’a pas changé. Warsh ne s’est pas transformé du jour au lendemain, ni en partisan de taux plus bas (« colombe »), ni en partisan de taux plus élevés (« faucon »). Le changement touche surtout le pouvoir et l’exécution : avant, il critiquait la Fed de l’extérieur; maintenant, il la remodèle de l’intérieur.

Ce qui a changé depuis l’arrivée de Warsh

Le principal changement n’est pas sa lecture de l’inflation. C’est sa façon de diriger.

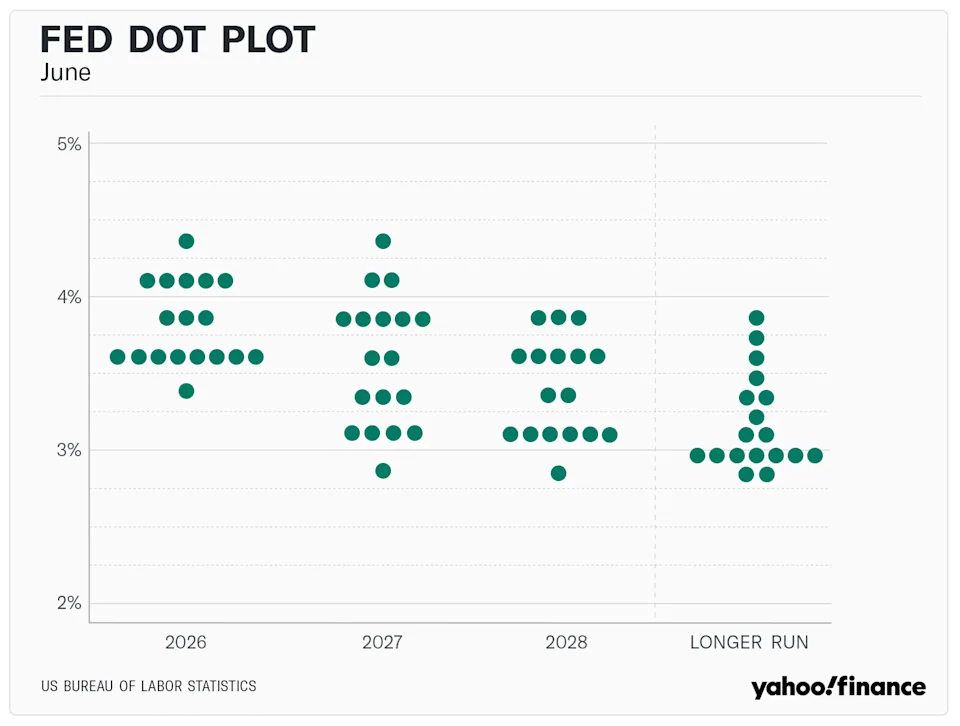

Warsh a rapidement réduit la dépendance de la Fed aux indications à l’avance, raccourci le message de politique monétaire et rendu l’institution moins prévisible. Il a aussi choisi de ne pas « ancrer » les marchés (les rassurer avec une direction claire) en publiant sa propre projection dans le « dot plot » (graphique des points qui montre les prévisions de taux des membres).

Cela s’est concrétisé le 8 juillet 2026, avec la publication du compte rendu (procès-verbal) du FOMC. Le document a confirmé la préférence de Warsh pour limiter les indications à l’avance : le communiqué a été nettement raccourci et a donné moins d’indices sur le futur parcours des taux. Fidèle à sa demande de messages brefs, le communiqué officiel a été réduit à environ le tiers de sa longueur habituelle.

À court terme, cela donne l’image d’un Warsh indépendant et plus restrictif. Il dit aux marchés que la Fed ne promettra pas de baisses de taux, ne préparera pas chaque réunion à l’avance et n’adoucira pas son discours sur l’inflation simplement parce que la croissance inquiète. Cette imprévisibilité accrue montre pourquoi la flexibilité et de bons principes de gestion du risque en négociation deviennent essentielles. Voilà pourquoi les marchés ont d’abord vu son arrivée comme un obstacle aux espoirs de baisses de taux.

Comment Warsh renforce le rôle du président de la Fed

Les réformes de Warsh semblent techniques, mais elles comptent, car elles transfèrent plus de pouvoir vers le président de la Fed.

Avant, les investisseurs s’appuyaient sur les indications à l’avance, des communiqués détaillés, le dot plot, et les discours de plusieurs responsables. Cela offrait beaucoup de signaux. Mais cela limitait aussi la liberté du président : tout changement important devait être expliqué en fonction de ce que la Fed avait déjà laissé entendre.

Warsh s’éloigne de ce modèle. Dans un geste rare à la Fed, le président Warsh a refusé de soumettre sa projection personnelle de taux pour le dot plot de 2026. C’est le premier président de la Fed à ne pas fournir de projection depuis l’introduction de cet outil en janvier 2012.

En retirant complètement son propre point du dot plot et en réduisant les communiqués, il se donne un maximum de latitude pour décider réunion par réunion. Quand l’institution parle moins, la voix du président devient celle qui pèse le plus.

Pourquoi certains investisseurs pourraient encore croire que Trump obtiendra ce qu’il veut

Ici, la politique devient inévitable. Même si Warsh semble indépendant aujourd’hui, les investisseurs n’ignorent pas le contexte de sa nomination. Il a été choisi par Trump, et les marchés savent que Trump veut des taux plus bas, une croissance plus forte et une Fed moins résistante à son programme économique.

Le compte rendu du 8 juillet a montré une banque centrale très divisée. Même si le comité a voté à l’unanimité pour maintenir le taux directeur dans une fourchette de 3,50 % à 3,75 %, les avis individuels divergent fortement. Neuf des 18 participants prévoient au moins une hausse de taux d’ici la fin de l’année, huit prévoient un maintien, et un seul s’attend à une baisse. Ce désaccord survient alors que l’équipe d’économistes de la Fed a révisé ses prévisions (Summary of Economic Projections) : elle a relevé l’inflation PCE de base attendue en 2026 à 3,3 % (contre 2,7 %) tout en réduisant les prévisions de PIB (la valeur totale de ce que l’économie produit).

Warsh ne donnera peut-être pas à Trump des baisses de taux immédiates avec une inflation de base à 3,3 % qui reste tenace. Mais la structure qu’il met en place pourrait lui permettre de livrer ce que Trump veut plus tard.

Si les indications à l’avance disparaissent et si le dot plot perd de sa valeur parce que le président refuse d’y participer, les marchés auront moins de repères pour l’obliger à respecter d’anciennes orientations. Le moment venu, Warsh pourra changer de cap de façon marquée sans contredire de promesses passées, en présentant la décision comme un ajustement rapide fondé sur les données, plutôt que comme un choix politique.

Ce que cela signifie pour l’or

Pour l’or, l’effet d’un président de la Fed plus puissant se fait en deux temps.

À court terme, c’est négatif pour l’or. Le compte rendu du 8 juillet l’a bien illustré. En montrant un comité divisé, mais porté vers un durcissement de la politique (« policy firming », donc des taux plus élevés ou plus longtemps) pour combattre une inflation élevée, le marché a réagi vite. L’or a reculé de 0,75 % à 4 075 $, environ 27 % sous son sommet record de janvier à 5 589 $. Des attentes d’inflation plus élevées et une Fed prête à monter les taux font grimper les rendements réels (rendement après inflation), ce qui rend l’or, qui ne verse pas d’intérêt, moins attrayant. Pour suivre ces mouvements intrajournaliers, un suivi du prix XAU/USD et une analyse de négociation de l’or peuvent aider à gérer l’exposition à court terme.

À moyen terme, le risque est différent. Si les investisseurs jugent que les réformes de Warsh rendent la Fed moins transparente (moins claire), plus discrétionnaire (moins prévisible) ou plus facile à orienter selon les préférences de Trump, l’or pourrait rebondir fortement.

Dans ce cas, l’or ne réagit plus seulement aux chiffres d’inflation ou aux baisses de taux à court terme. Il réagit à la confiance envers le système. Warsh est défavorable à l’or si son cadre plus fermé et plus silencieux rétablit la crédibilité de la Fed. Mais il deviendrait très favorable à l’or si la concentration du pouvoir fait paraître la banque centrale politique. Les investisseurs qui veulent se protéger contre ces risques peuvent consulter un guide complet des stratégies d’investissement dans l’or pour préserver le capital sur un horizon plus long.

Les grandes questions

Quel est le taux des fonds fédéraux après la plus récente réunion du FOMC?

Le Federal Open Market Committee (FOMC) a voté à l’unanimité pour maintenir la cible du taux directeur dans une fourchette de 3,50 % à 3,75 %. Malgré cette pause unanime, le compte rendu montre un comité très divisé : neuf des 18 participants prévoient au moins une autre hausse de taux d’ici la fin de 2026, en raison de risques persistants liés aux prix à la consommation.

Comment Kevin Warsh change-t-il la communication de la banque centrale?

Kevin Warsh pousse la Fed vers un cadre plus discrétionnaire et moins scénarisé, en réduisant le « guidage » des marchés. Il a notamment raccourci le communiqué officiel du FOMC à environ le tiers de sa longueur habituelle et a refusé de publier sa projection personnelle de taux dans le dot plot (graphique des prévisions de taux), une première depuis l’introduction de l’outil en 2012.

Pourquoi un communiqué du FOMC plus court est-il important pour les investisseurs macro?

En retirant les indications à l’avance et des prévisions détaillées, la Réserve fédérale réduit ses engagements sur la suite. Ce silence volontaire concentre davantage le pouvoir de décision entre les mains du président, qui peut changer la politique monétaire plus rapidement lors de réunions futures sans contredire des promesses antérieures.

Comment le compte rendu du FOMC de juillet influence-t-il le prix de l’or?

La réaction immédiate au compte rendu de juillet a été défavorable à l’or : le prix a reculé de 0,75 % à 4 075 $, soit environ 27 % sous le sommet record de janvier à 5 589 $. La pression vient d’une révision à la hausse des attentes d’inflation PCE de base à 3,3 % et d’un comité divisé, mais plutôt favorable à des taux plus élevés, ce qui augmente les rendements réels (après inflation) et réduit l’attrait des actifs qui ne versent pas d’intérêt, comme l’or.

Commencez à négocier dès maintenant — cliquez ici pour créer votre compte réel VT Markets.