Survol

- Les marchés américains ont terminé la semaine dernière sur un portrait mitigé après que les créations d’emplois de juin hors agriculture (non-farm payrolls : nombre d’emplois créés aux États-Unis, sauf dans l’agriculture) aient été sous les attentes, ce qui maintient l’incertitude sur la prochaine décision de la Réserve fédérale.

- Le président de la Réserve fédérale, Kevin Warsh, est resté « dépendant des données » (il décide selon les chiffres économiques publiés), sans dire si les taux vont monter, baisser ou rester stables à la réunion de juillet.

- Les investisseurs suivront de près le compte rendu (minutes) de la réunion du FOMC (comité de la Fed qui fixe les taux) et la décision de taux de la Banque de réserve de Nouvelle-Zélande pour obtenir de nouveaux indices.

- L’or, le dollar américain et les indices boursiers pourraient rester très sensibles aux prochains indicateurs économiques, alors que les marchés réévaluent les attentes sur les taux d’intérêt américains.

La Fed entretient l’incertitude alors que le ralentissement de l’emploi brouille les perspectives

La Réserve fédérale a repris le devant de la scène la semaine dernière, alors que son président Kevin Warsh faisait sa première grande sortie depuis son entrée en fonction en mai. Aux côtés des dirigeants de la Banque centrale européenne, de la Banque d’Angleterre et de la Banque du Canada au forum de la BCE à Sintra, les investisseurs cherchaient un signal plus clair sur la direction de la politique monétaire américaine (les décisions sur les taux et les conditions de crédit).

Or, ils ont obtenu très peu d’indications.

Warsh s’est gardé de dire si la Fed penche vers une hausse de taux, une baisse de taux ou une pause prolongée. Il a plutôt insisté sur une approche guidée par les données économiques à venir, plutôt que sur la « forward guidance » (orientation donnée d’avance sur la trajectoire des taux).

Quelques jours plus tard, la publication des créations d’emplois américaines de juin a ajouté une nouvelle dose d’incertitude.

L’économie américaine a créé seulement 57 000 emplois, bien en dessous des attentes d’environ 114 000, ce qui confirme un ralentissement du rythme d’embauche. Un marché du travail plus faible réduit la pression pour resserrer la politique monétaire (rendre l’argent plus cher en haussant les taux), mais l’inflation demeure au-dessus de l’objectif à long terme de la Fed, ce qui empêche un virage clair vers des baisses de taux.

Résultat : la politique monétaire est sur un fil à l’approche de la réunion de juillet.

L’inflation limite encore la marge de manœuvre de la Fed

Même si le marché du travail se refroidit, Warsh a répété que l’inflation reste la priorité de la Réserve fédérale.

La stabilité des prix demeure le mandat central de la banque centrale, ce qui complique un assouplissement de la politique monétaire (baisse de taux ou conditions de crédit plus faciles) tant que l’inflation est élevée. En parallèle, la baisse du rythme de l’emploi réduit l’urgence d’un nouveau resserrement.

Le contexte devient donc difficile : les données actuelles ne justifient pas pleinement une posture « faucon » (hawkish : plus stricte, favorable à des taux plus élevés) ni une posture « colombe » (dovish : plus souple, favorable à des taux plus bas).

Plutôt que de s’engager dans une direction précise, la Fed semble prête à attendre d’autres preuves avant de trancher.

Pour les investisseurs, chaque grande publication économique des prochaines semaines prend plus d’importance, surtout les chiffres d’inflation, d’emploi et de consommation (dépenses des ménages).

Une Fed encore plus guidée par les données

Warsh a aussi abordé le rôle croissant de l’intelligence artificielle (IA : logiciels capables d’analyser des données et d’automatiser certaines tâches) dans la croissance économique future.

Les investissements liés à l’IA accélèrent, car les entreprises augmentent leurs dépenses en semiconducteurs (puces électroniques), services infonuagiques (serveurs à distance), logiciels et centres de données. Ces dépenses soutiennent l’activité économique à court terme via un niveau plus élevé d’investissement des entreprises.

Les gains à long terme pourraient venir d’une hausse de la productivité.

Si les entreprises parviennent à produire davantage avec moins de ressources, l’amélioration de la productivité pourrait réduire graduellement la pression sur les prix tout en soutenant la croissance.

Cependant, ces effets restent surtout attendus, pas encore confirmés.

La demande actuelle d’investissements liée à l’IA stimule encore l’activité, donc les décideurs ne peuvent pas présumer que la technologie, à elle seule, fera diminuer l’inflation.

Pour le moment, l’IA demeure une tendance de fond, pas un moteur immédiat des décisions de taux.

Les marchés se tournent vers la semaine à venir

Après l’effet du rapport sur l’emploi de la semaine dernière, le calendrier de cette semaine donnera aux marchés l’occasion de réévaluer les perspectives de politique monétaire.

La Banque de réserve de Nouvelle-Zélande devrait annoncer sa décision de taux mercredi. Les marchés chercheront tout changement de ton sur l’inflation et la croissance.

L’attention se déplacera ensuite vers la publication de jeudi : le compte rendu (minutes) de la réunion du FOMC.

Les investisseurs voudront comprendre pourquoi les décideurs ont voté pour laisser les taux inchangés et si la crainte de l’inflation ou le ralentissement de l’emploi a pesé davantage dans les discussions.

Même si ce compte rendu reflète un débat passé, il peut encore influencer les attentes avant les prochaines données d’inflation aux États-Unis.

Avec une Fed qui garde toutes ses options ouvertes et des indicateurs économiques contradictoires, la volatilité (variations rapides des prix) pourrait rester élevée sur les monnaies, les métaux précieux et les indices boursiers, au rythme des nouvelles données macroéconomiques (grands indicateurs comme inflation, emploi et croissance).

Symboles clés à surveiller

USDX | XAUUSD | EURUSD | SP500 | BTCUSD

Événements à venir

| Date | Devise | Événement | Prévision | Précédent | Commentaire des analystes |

| 6 juill. | USD | ISM Services PMI (indice d’activité des services) | 54,2 | 54,5 | Un chiffre au-dessus des attentes pourrait soutenir le dollar américain, tandis qu’un chiffre plus faible pourrait peser sur le dollar et appuyer l’or. |

| 8 juill. | NZD | Official Cash Rate (taux directeur) | 2,50 % | 2,25 % | Les marchés s’attendent à une hausse de 25 points de base (0,25 point de pourcentage), alors que la banque centrale tente d’équilibrer inflation et ralentissement de la croissance. |

| 9 juill. | USD | Minutes du FOMC (compte rendu) | – | – | Les investisseurs évalueront comment la Fed jugeait les risques d’inflation et la faiblesse du marché du travail, avant la réunion de juillet. |

| 10 juill. | CAD | Taux de chômage | 6,60 % | 6,60 % | Les marchés vérifieront si le marché du travail canadien reste solide; toute surprise pourrait influencer les attentes envers la Banque du Canada. |

Pour voir l’ensemble des événements économiques à venir, consultez le calendrier économique de VT Markets.

Principaux mouvements de la semaine

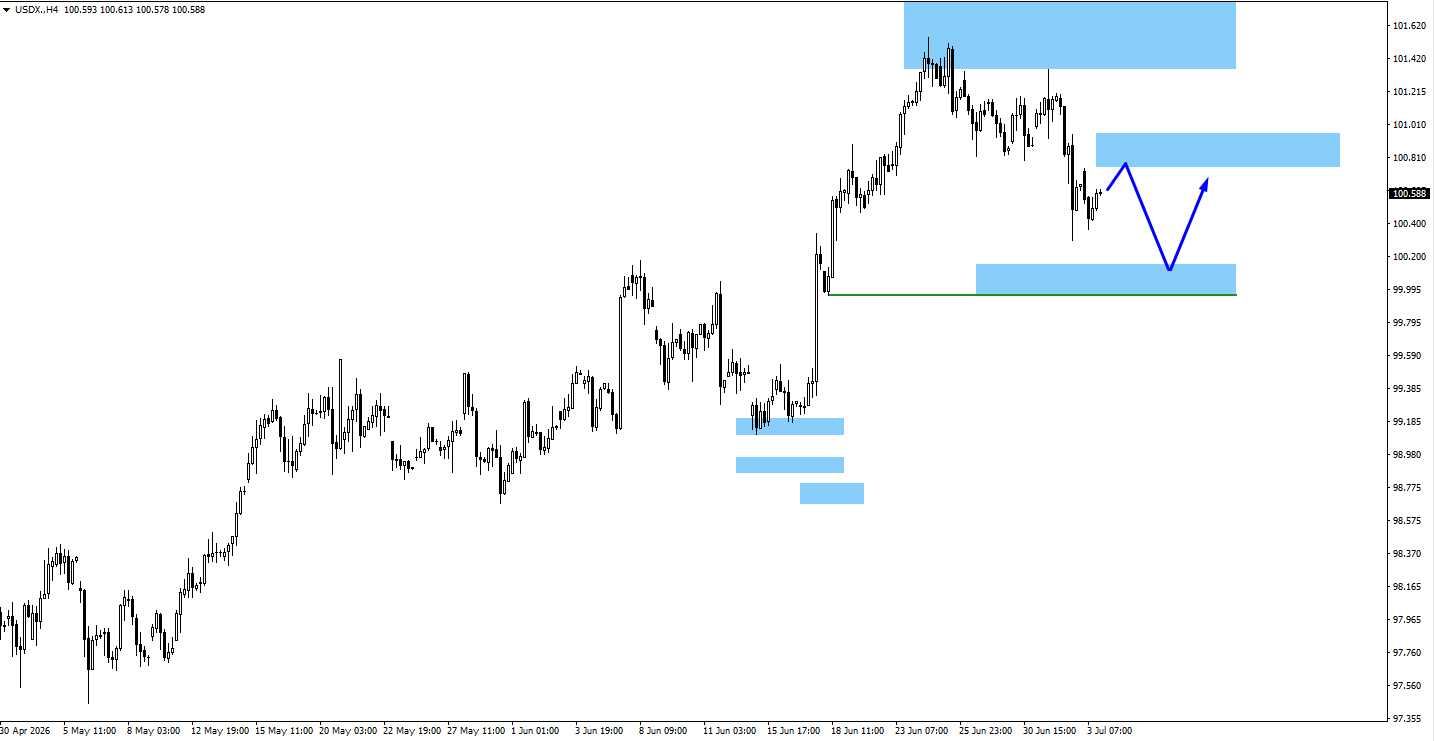

USDX

- L’indice du dollar américain a reculé après des créations d’emplois de juin limitées à 57 000, ce qui réduit les attentes d’un nouveau resserrement des taux.

- Une résistance (zone où le prix a tendance à bloquer) se situe près de 100,80, tandis qu’un soutien (zone où le prix a tendance à tenir) se trouve autour de 100,05.

- Si le dollar n’arrive pas à repasser au-dessus de la résistance, la faiblesse pourrait se poursuivre face aux principales devises.

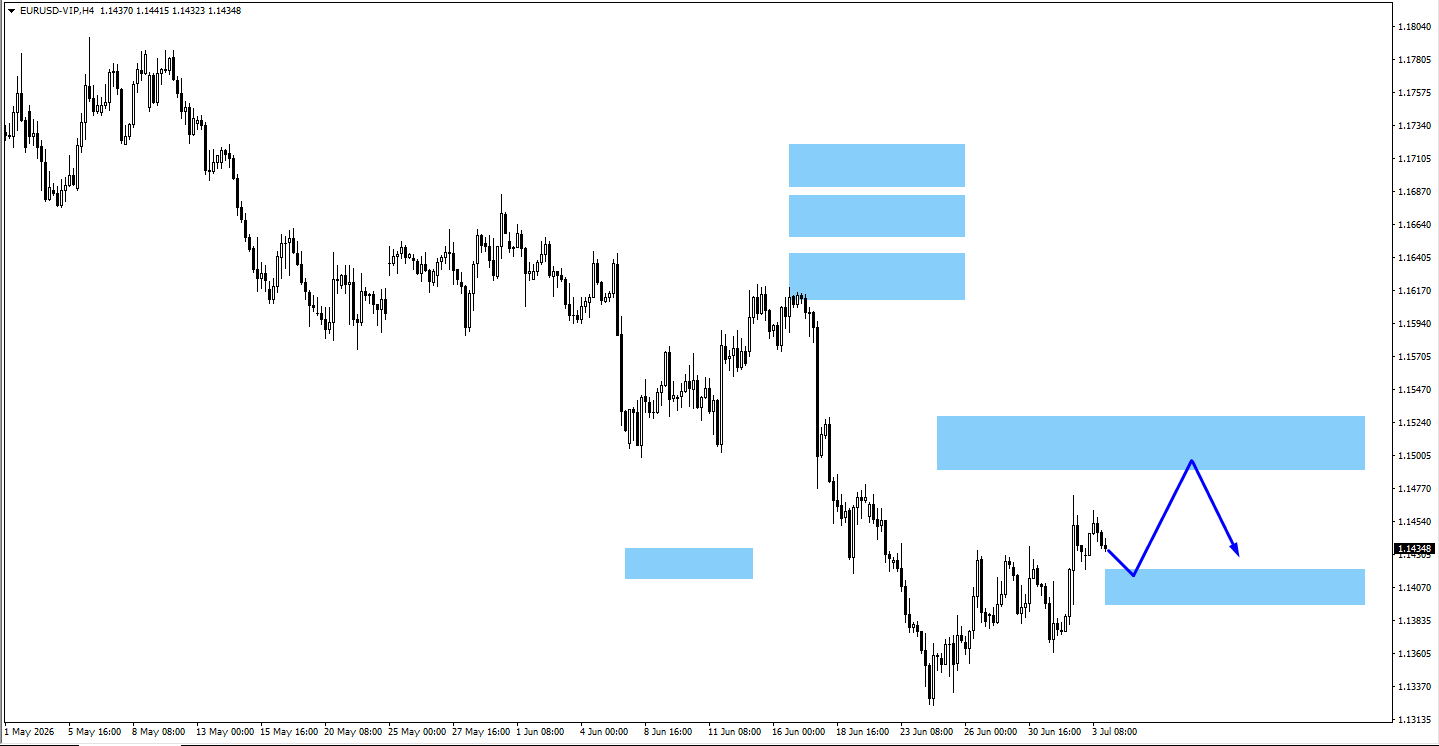

EURUSD

- La paire EURUSD a profité de la faiblesse généralisée du dollar américain après le rapport plus faible sur l’emploi.

- Les acheteurs pourraient viser un retour vers 1,1510, tandis que des replis vers 1,1410 pourraient attirer de nouveaux acheteurs.

- Surveillez le comportement des prix autour de ces niveaux techniques (seuils repérés sur le graphique) avant de prolonger des positions.

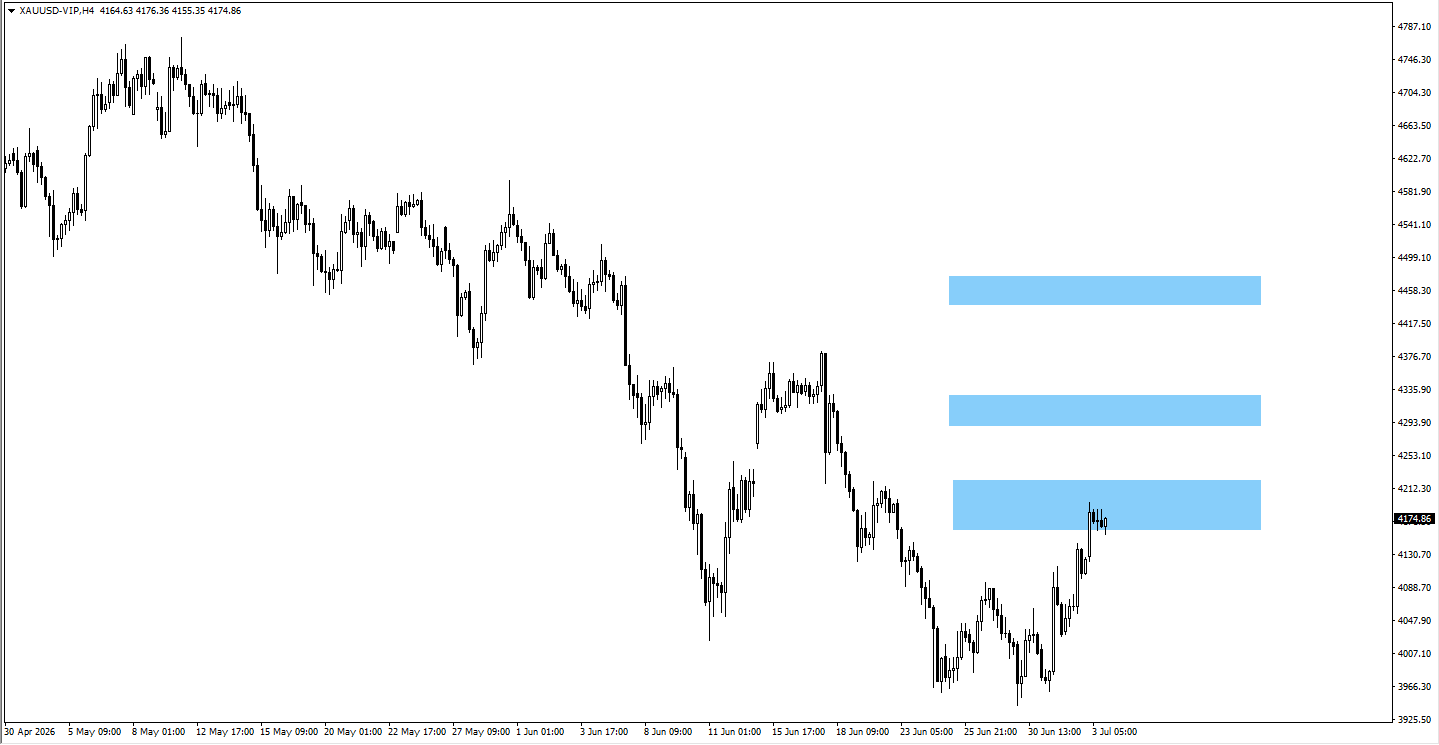

XAUUSD (or)

- L’or est resté au-dessus de la zone surveillée de 4 180, soutenu par la demande de valeur refuge (achat d’actifs jugés plus sûrs) après des données d’emploi américaines plus faibles.

- Le prix pourrait pousser vers 4 310 si l’élan se maintient et si les attentes de hausses de taux agressives continuent de diminuer.

- Surveillez d’abord la zone de 4 180, qui demeure le niveau technique clé avant toute poursuite de la hausse.

USOil

- Le pétrole américain (WTI) a ouvert en baisse (gap : écart à l’ouverture) après des manchettes sur une détente États-Unis–Iran et a cassé le niveau surveillé de 81,92.

- Si le prix se stabilise sous 81,92, le prochain niveau de baisse se situe à 76,778.

- La solidité d’un éventuel accord et l’échéancier d’une réouverture du détroit d’Ormuz devraient peser davantage sur la prochaine direction que les seules données de demande.

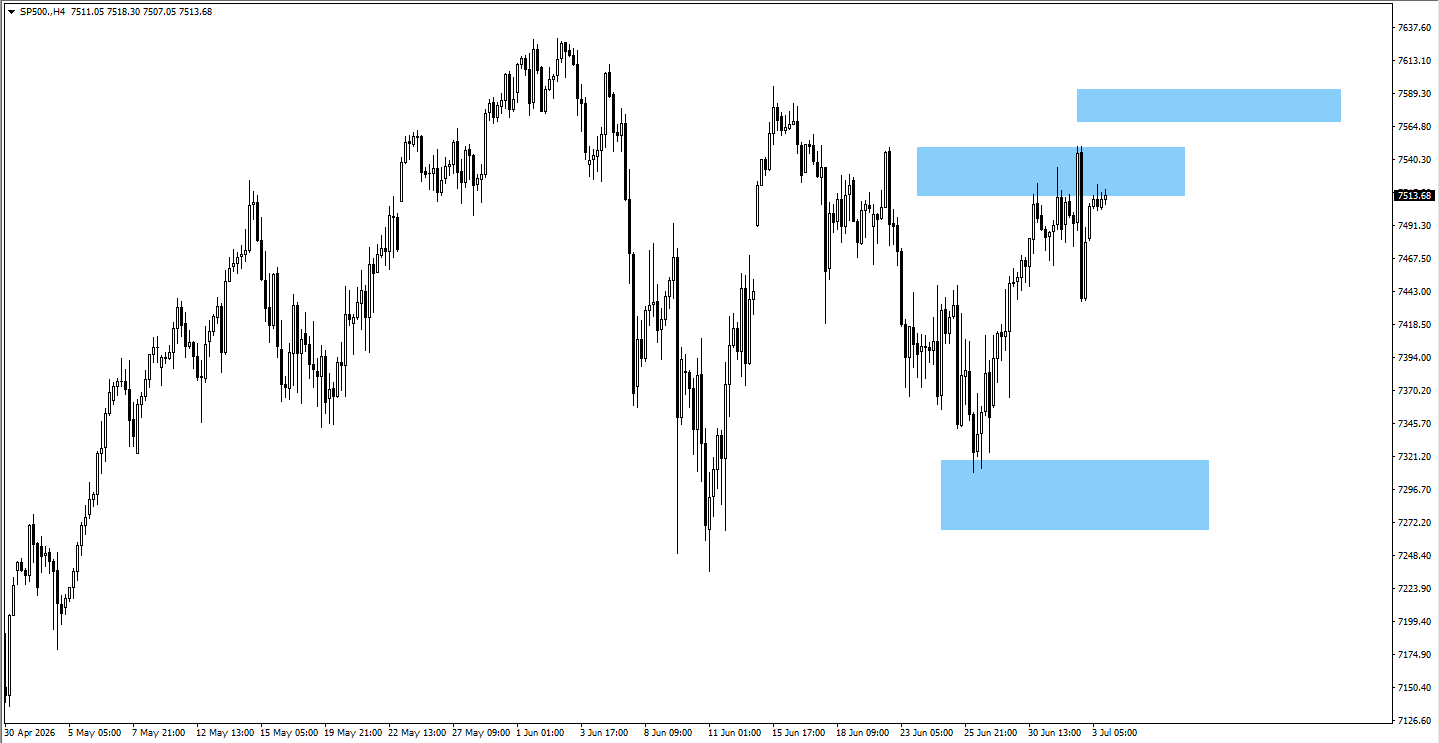

SP500

- Les actions américaines ont tenu bon malgré le ralentissement de l’emploi, soutenues par l’idée que le cycle de resserrement touche peut-être à sa fin.

- Une clôture durable au-dessus de 7 594 pourrait attirer des achats supplémentaires.

- Surveillez si les prochaines communications de la Fed appuient l’élan haussier actuel.

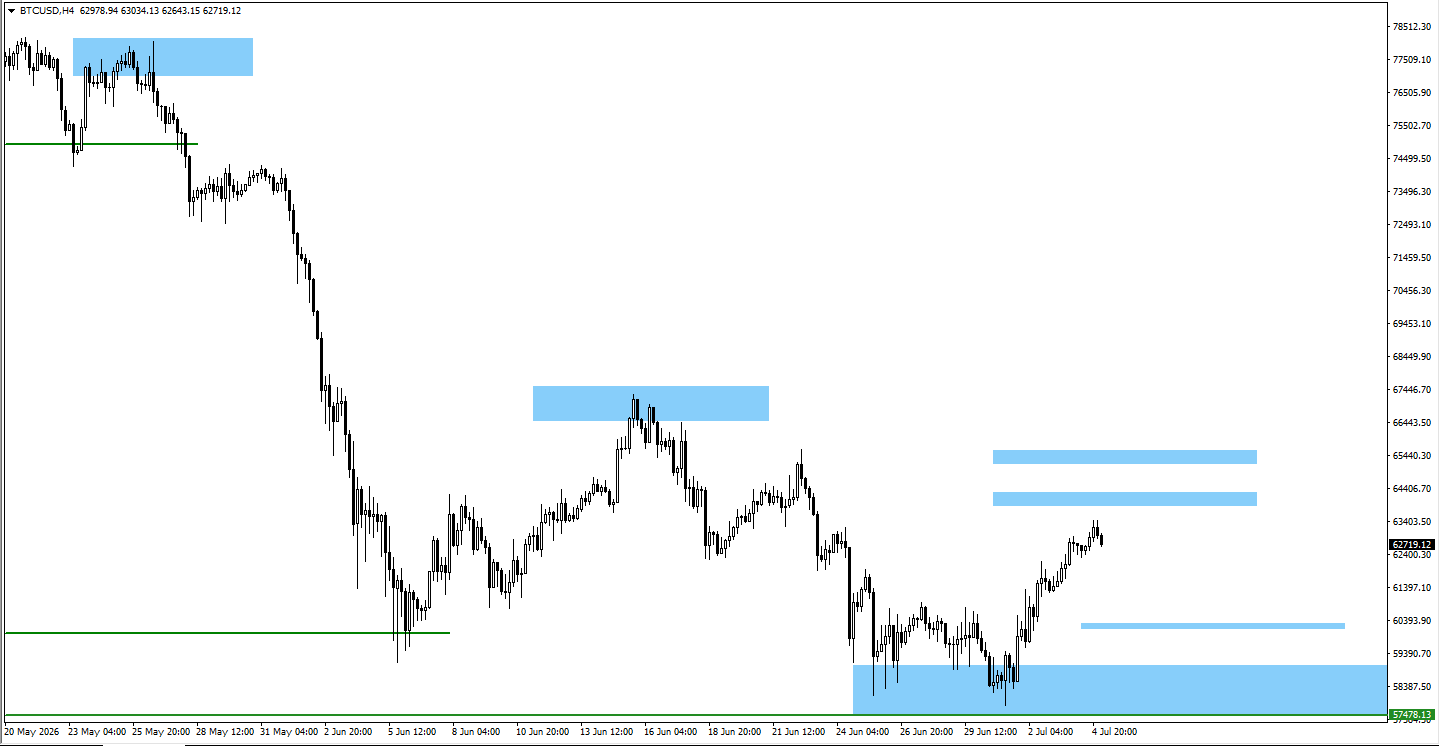

BTCUSD

- Le bitcoin a continué de consolider (évoluer sans tendance claire) après avoir balayé la liquidité (déclenchement d’ordres autour d’un niveau de prix) dans la zone de 62 600.

- Un passage au-dessus de 64 000 pourrait ouvrir la voie vers 65 150, tandis qu’une cassure sous 62 300 pourrait exposer 60 300.

- La direction dépend fortement de l’appétit pour le risque (envie des investisseurs d’acheter des actifs plus risqués) et de l’évolution du dollar américain.

Conclusion

Les marchés commencent la semaine entre deux forces. Le marché du travail américain montre des signes de refroidissement, mais l’inflation reste assez élevée pour que la Réserve fédérale demeure prudente. Les attentes de taux dépendront donc surtout des prochains indicateurs, plutôt que d’un plan annoncé d’avance. Cette semaine, la décision de taux de la Banque de réserve de Nouvelle-Zélande et le compte rendu du FOMC seront les principaux déclencheurs, tandis que l’or, le dollar américain, les grandes paires de devises et les indices boursiers américains resteront à surveiller avant les prochains chiffres d’inflation aux États-Unis.

Créez un compte VT Markets dès aujourd’hui pour accéder aux outils de la plateforme, dont des analyses de marché et du contenu éducatif.

Foire aux questions

Pourquoi la Fed entretient-elle l’incertitude?

Le président de la Réserve fédérale, Kevin Warsh, adopte une approche guidée par les données : il évite de donner une orientation d’avance sur la décision de juillet (hausse, baisse ou statu quo des taux).

Quel a été l’effet des données d’emploi de juin?

Les créations d’emplois hors agriculture aux États-Unis ont été nettement sous les attentes. Ce ralentissement réduit la pression pour de nouvelles hausses de taux, mais une inflation qui tarde à reculer empêche la Fed de passer rapidement à des baisses de taux.

Commencez à négocier dès maintenant — cliquez ici pour créer votre compte réel VT Markets.