À retenir

- Le PIB américain a dépassé les attentes, ce qui confirme que l’économie tient bon malgré des taux d’intérêt plus élevés.

- Une économie plus forte réduit la pression sur la Réserve fédérale (Fed) pour baisser les taux, ce qui maintient les rendements réels élevés et pèse sur l’or.

- Des rendements plus élevés sur les obligations du Trésor et un dollar américain plus fort augmentent le coût d’option de détenir un actif qui ne rapporte rien, comme l’or.

- Les achats des banques centrales et les inquiétudes à long terme sur les finances publiques offrent un soutien de fond, ce qui limite la baisse du prix de l’or.

- Les prochaines données d’inflation, les rapports sur l’emploi et les messages de la Fed seront les principaux déclencheurs du prochain grand mouvement de l’or.

Le chiffre du PIB qui complique la trajectoire de l’or

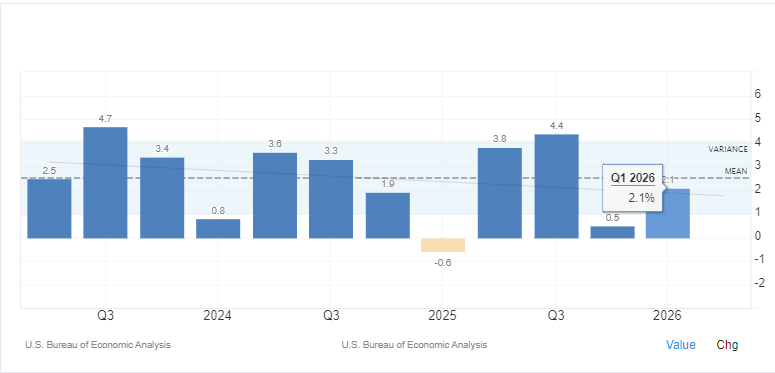

Le Bureau of Economic Analysis des États-Unis a publié ce matin la lecture finale du PIB du T1 2026 à 2,1 % en rythme annualisé (projection sur un an), au-dessus des attentes du marché à 1,6 % et légèrement au-dessus de l’estimation initiale de 2,0 %. Pour les opérateurs sur l’or, une économie plus forte que prévu est généralement un frein. Une croissance solide réduit le besoin pour la Réserve fédérale (Fed) de baisser les taux, soutient des rendements réels plus élevés (rendements après inflation) et rend moins attrayants les actifs qui ne versent aucun revenu, comme l’or. Pour mieux comprendre ces facteurs, notre Guide complet sur l’investissement dans l’or présente les principaux moteurs du prix de l’or et les façons d’y être exposé.

Ce PIB plus élevé renforce aussi l’idée que l’économie américaine demeure étonnamment solide malgré une longue période de politique monétaire restrictive (taux élevés pour freiner l’inflation). Plusieurs investisseurs s’attendaient à ce que les coûts d’emprunt plus élevés ralentissent davantage la consommation et l’investissement des entreprises. Or, l’activité a continué de surprendre à la hausse. Cette solidité donne plus de marge aux décideurs pour maintenir des taux élevés plus longtemps.

L’or se négocie actuellement près de 4 000 $ l’once, soit environ 28 % sous son sommet historique de 5 589 $ atteint à la fin janvier. La publication du PIB à elle seule ne dictera probablement pas le prochain grand mouvement, mais elle renforce le scénario de taux « plus élevés plus longtemps ».

Le statu quo de la Fed reste la variable clé

Le lien entre l’or et le PIB n’est pas direct. Il passe surtout par la réaction de la Réserve fédérale (Fed) aux conditions économiques.

Une économie plus forte donne à la Fed plus de latitude pour laisser les taux inchangés, voire les remonter, si l’inflation persiste. L’inflation PCE globale (indice des dépenses de consommation, la mesure privilégiée de la Fed) est à 3,8 % sur un an et le PCE de base (sans l’énergie et l’alimentation, plus volatile) à 3,3 %. La Fed, sous la direction de Kevin Warsh, continue donc d’adopter un ton prudent sur un assouplissement (baisse des taux) de la politique monétaire.

Les marchés évaluent maintenant à environ 70 % la probabilité d’au moins une hausse de taux d’ici décembre, signe qu’ils voient peu de chances d’un virage rapide vers des baisses de taux. Pour l’or, c’est important, car les attentes sur les taux d’intérêt font partie des moteurs les plus influents du prix.

Pourquoi des taux plus élevés pèsent sur l’or

Contrairement aux obligations ou aux comptes d’épargne, l’or ne verse aucun intérêt. Son attrait dépend surtout du coût d’option (ce que l’on renonce à gagner ailleurs) en le détenant.

Quand les rendements des obligations du Trésor montent, les investisseurs peuvent obtenir un meilleur rendement avec des obligations d’État, ce qui rend l’or moins intéressant. Les rendements réels (rendements après inflation) sont particulièrement importants, car ils montrent le gain de pouvoir d’achat que procure une obligation. Pour comparer ces marchés, consultez notre guide Or vs S&P 500, qui met en perspective les métaux précieux face aux obligations et aux actions durant les périodes de politique restrictive.

Le rendement des TIPS américains à 10 ans (obligations du Trésor protégées contre l’inflation) se situe près de 2,234 %, proche de sommets de plusieurs années. Tant que les rendements réels restent élevés, l’or devrait demeurer sous pression.

Selon Goldman Sachs, chaque baisse de taux de 25 points de base (0,25 point de pourcentage) pourrait générer environ 60 tonnes de demande additionnelle d’ETF sur l’or (fonds négociés en Bourse, qui suivent le prix de l’or). Sans ces baisses de taux attendues, une source importante de demande d’investissement manque à l’appel.

Un dollar plus fort ajoute de la pression

La surprise sur le PIB a aussi soutenu le dollar américain, un autre facteur clé pour l’or.

Une économie solide attire souvent des capitaux étrangers vers les actifs américains, ce qui augmente la demande de dollars. Comme l’or se négocie mondialement en dollars américains sous le symbole XAU/USD (or contre dollar US), la force du billet vert influence souvent directement le prix. Si vous connaissez moins cette paire, notre guide sur le trading XAU/USD explique comment la relation entre l’or et le dollar crée des occasions.

Historiquement, l’or et le dollar évoluent souvent en sens inverse. Ce lien n’est pas parfait, mais un dollar durablement fort coïncide fréquemment avec un or plus faible, surtout quand les rendements réels montent.

Qu’est-ce qui empêche l’or de baisser davantage?

Malgré ces vents contraires, l’or profite encore de facteurs de fond qui limitent une correction plus marquée.

Les banques centrales ont acheté environ 244 tonnes d’or au premier trimestre de 2026, la Chine ayant prolongé l’augmentation de ses réserves pour un dix-huitième mois d’affilée. Contrairement aux investisseurs à court terme, les banques centrales réagissent moins aux mouvements rapides des taux et visent plutôt la diversification des réserves à long terme. Notre analyse sur les 10 pays avec les plus grandes réserves d’or présente la répartition mondiale du métal physique.

Les finances publiques restent aussi au centre des préoccupations. Le déficit budgétaire américain se situe entre 6 % et 7 % du PIB, et les paiements d’intérêts annuels approchent 1 000 milliards $. Ces tendances sur la dette alimentent les questions sur la capacité des États-Unis à gérer leurs finances et sur le pouvoir d’achat du dollar à long terme, ce qui soutient l’argument de détenir de l’or, même si les données à court terme sont favorables.

Ce que les opérateurs devraient surveiller ensuite

Même si le PIB d’aujourd’hui renforce l’idée d’une Fed patiente, il ne règle pas tout.

Les marchés vont maintenant se tourner vers les prochaines données d’inflation PCE, les Non-Farm Payrolls (NFP) (créations d’emplois hors secteur agricole) et les communications du FOMC (comité de la Fed qui décide des taux). Un ralentissement clair de l’inflation ou des signes d’affaiblissement du marché du travail pourraient rapidement ramener les attentes de baisses de taux, ce qui soutiendrait l’or. Pour se préparer à ces publications, notre guide Comment trader le forex lors des nouvelles économiques présente une approche simple.

À l’inverse, une nouvelle série de données plus fortes que prévu renforcerait le scénario « plus élevés plus longtemps », maintiendrait la pression à la hausse sur les rendements du Trésor et limiterait le potentiel de reprise de l’or. Dans ces périodes très volatiles, il est essentiel d’encadrer le risque; notre guide Conseils de gestion du risque résume les paramètres à connaître.

Perspectives

À court terme, le PIB meilleur que prévu renforce le scénario d’un or sous pression. La zone 3 800 $ à 4 200 $ pourrait contenir l’évolution des prix tant que la Fed garde une position prudente.

Les déclencheurs à surveiller: un affaiblissement du marché du travail, une inflation plus douce ou un changement de ton du FOMC vers un assouplissement (baisse des taux). D’ici là, des rendements réels élevés et une économie robuste risquent de limiter la hausse. Pour un regard plus détaillé sur les tendances et les configurations techniques, consultez notre analyse des tendances et prévisions du prix de l’or.

À plus long terme, le portrait demeure favorable. De grandes institutions s’attendent encore à des prix plus élevés au cours des prochains trimestres: Goldman Sachs vise 4 900 $ d’ici la fin de l’année et J.P. Morgan cible 5 000 $ au quatrième trimestre de 2026. La trajectoire dépend surtout d’un facteur: le retour des attentes de baisse de taux par la Fed. Le PIB plus fort d’aujourd’hui suggère que ce moment pourrait être repoussé.

Les grandes questions

1) Pourquoi un PIB américain fort fait baisser l’or?

Une économie plus forte (comme le PIB du T1 2026 à 2,1 %) réduit la pression sur la Fed pour baisser les taux. Comme l’or ne verse ni intérêts ni dividendes (paiement aux actionnaires), des taux plus élevés rendent les placements qui rapportent, comme les obligations, plus attrayants et réduisent la demande d’or.

2) Comment la hausse des rendements réels affecte l’or (XAU/USD)?

Les rendements réels représentent le rendement des obligations d’État une fois l’inflation soustraite. Quand ils montent, le coût d’option de détenir de l’or (qui ne rapporte rien) augmente, ce qui met une pression baissière sur le prix au comptant (prix immédiat sur le marché).

3) Quel est le lien entre le dollar américain et l’or?

L’or est coté mondialement en dollars américains (XAU/USD). Quand l’économie américaine est forte, le dollar tend à se renforcer. L’or devient alors plus cher pour les acheteurs qui utilisent d’autres monnaies, ce qui réduit généralement la demande.

4) Qu’est-ce qui empêche le prix de l’or de s’effondrer?

L’or est soutenu par des facteurs de fond, dont les achats des banques centrales (244 tonnes au T1 2026). Les inquiétudes liées à la dette et au déficit américains maintiennent aussi l’attrait de l’or comme actif tangible (actif « réel ») pouvant protéger contre la perte de pouvoir d’achat.

5) Que devraient surveiller les opérateurs sur l’or pour un virage de marché?

Les opérateurs devraient suivre les données d’inflation PCE, les NFP (emplois hors agriculture) et les commentaires de la Fed. Tout signe de ralentissement économique ou d’inflation qui se calme pourrait remettre des baisses de taux sur la table et relancer l’or.

6) Quelles sont les perspectives de prix pour l’or?

À court terme, les prix pourraient rester sous pression dans une fourchette de consolidation (zone où le prix oscille sans tendance claire) de 3 800 $ à 4 200 $ l’once. À long terme, plusieurs prévisions demeurent très positives, avec des cibles entre 4 900 $ et 5 000 $ si des baisses de taux finissent par se concrétiser.

Commencez à négocier dès maintenant — cliquez ici pour créer votre compte réel VT Markets.