La industria de pantallas antes construyó algunas de las infraestructuras de fabricación más avanzadas del mundo — salas limpias enormes (espacios ultra controlados para evitar polvo), líneas de litografía de precisión (técnica para “dibujar” patrones microscópicos) y sistemas para mover y manipular vidrio — para producir pantallas que se volvieron comunes en teléfonos, televisores, computadoras y carteles digitales. Durante décadas, estas pantallas estuvieron en hogares y anuncios, pero el negocio se volvió un producto genérico (difícil de diferenciar), con ganancias bajas y fuerte competencia global.

Hoy, la IA (inteligencia artificial, software que aprende con datos) le está dando una segunda vida a esa infraestructura: impulsa plantas “inteligentes”, permite empaquetado avanzado de semiconductores (ensamblar y conectar chips de forma más compleja) e incluso convierte fábricas de paneles en centros de datos (instalaciones con servidores para procesar y guardar información). Lo que antes era competir por el precio más bajo ahora se reutiliza para competir por quién es más eficiente y avanzado.

La planta cambió de dueño

En SID Display Week 2026 en Los Ángeles, BOE Technology Group organizó el primer foro de “pantallas + IA” de la industria y presentó su estrategia “AI Plus”, basada en el modelo fundacional Blue Whale (un modelo de IA grande, entrenado con muchos datos, que se adapta a varias tareas) para fabricación, productos y operaciones. Se mostraron más de 30 innovaciones “primero en el mundo” o “primero en la industria”, y 65% fueron estrenos del sector. La pieza clave no fue un panel: fue un sistema de producción con IA para detectar defectos, evaluar riesgos de la cadena de suministro (la red de proveedores y logística), gestionar calidad y optimizar energía en la red de fábricas de BOE.

BOE no fue la única. La propia SID señaló que la IA ya se usa en todo el desarrollo de pantallas: desde el descubrimiento de materiales hasta el rendimiento de fabricación (porcentaje de unidades buenas producidas) y la optimización del desempeño en tiempo real. Samsung Display, LG Display, TCL CSOT y Visionox mostraron soluciones integradas con IA. El mensaje fue claro: los fabricantes de paneles ya no solo envían pantallas.

Semanas antes, una señal más concreta vino de The Elec. Samsung Display y LG Display están evaluando oportunidades con interposers de vidrio (una “capa puente” de vidrio que conecta chips y señales) en el mercado de empaquetado avanzado, porque la demanda de chips para IA está generando escasez persistente de capacidad de empaquetado 2.5D y 3D (formas de apilar o conectar chips para mayor rendimiento). Las empresas de pantallas no solo automatizan lo que ya hacen: están explorando entrar en la cadena de suministro de semiconductores (industria de chips).

De salas limpias a racks de servidores

Para entender por qué importa, hay que mirar el pasado:

- Japón dominó la fabricación de LCD (pantallas de cristal líquido). La planta de Sakai de Sharp, inaugurada en 2009, fue la primera planta “generación 10” (fábrica para cortar paneles muy grandes desde láminas de vidrio enormes). A inicios de la década de 2010, empresas japonesas controlaban más de 40% del mercado global de LCD.

- China entró con fuerza. BOE y TCL Huaxing construyeron fábricas masivas con apoyo de subsidios (ayudas del gobierno), lo que impulsó una guerra de precios. Para 2025, China dominaba la producción global de LCD, dejando a fabricantes japoneses en un papel menor.

La respuesta ha sido fuerte. El sitio de Sakai de Sharp, antes llamado la “capital del LCD”, se está convirtiendo en espacio para un centro de datos de IA, con filas de racks de servidores (estructuras metálicas donde se montan servidores) reemplazando salas limpias donde antes se fabricaban paneles. No es una metáfora: es una reutilización real de infraestructura de pantallas para la era de la IA.

Este patrón aparece en toda la industria, de distintas formas:

| Cambio | Qué está pasando | Quién |

| Fabricación impulsada por IA | IA para detectar defectos, mejorar rendimiento de fabricación (más productos buenos), planear producción, gestionar energía y habilitar pantallas más “inteligentes” (seguimiento ocular, brillo adaptativo, 3D sin lentes) | BOE (modelo Blue Whale), Samsung (alianza con Nvidia para “gemelo digital”) |

| Entrada al empaquetado de semiconductores | Fabricantes de pantallas usan experiencia con vidrio y fabricación de precisión para ayudar a empaquetar chips de IA | Samsung Display, LG Display evaluando interposers de vidrio |

| Conversión física | Antiguas fábricas de LCD se reutilizan como infraestructura de centros de datos para IA | Sharp (planta de Sakai) |

Del lado de la demanda, los equipos con IA están generando nuevos pedidos de paneles.

Counterpoint informó que los envíos globales de lentes inteligentes de AR (realidad aumentada: superponer información digital sobre lo que ves) aumentaron 98% en 2025, y en el segundo semestre subieron 148% frente al año anterior. IDC estimó que la categoría crecería 247.5% durante 2025, impulsada por modelos con IA de Meta, Xiaomi y marcas chinas emergentes. Omdia señaló que la demanda de PCs móviles por avances de IA también aumenta la demanda de área de pantalla. Son categorías que indican algo simple: los dispositivos con IA necesitan más pantallas.

El cuello de botella del empaquetado

El empaquetado avanzado ha sido dominado por fundiciones de semiconductores (empresas que fabrican chips para terceros) y compañías OSAT (empresas que ensamblan y prueban chips) como TSMC, ASE Technology y Amkor. Pero los fabricantes de pantallas llevan décadas trabajando con sustratos de vidrio (láminas base), arreglos TFT (transistores de película delgada: interruptores microscópicos que controlan píxeles) y litografía de precisión a escala de panel.

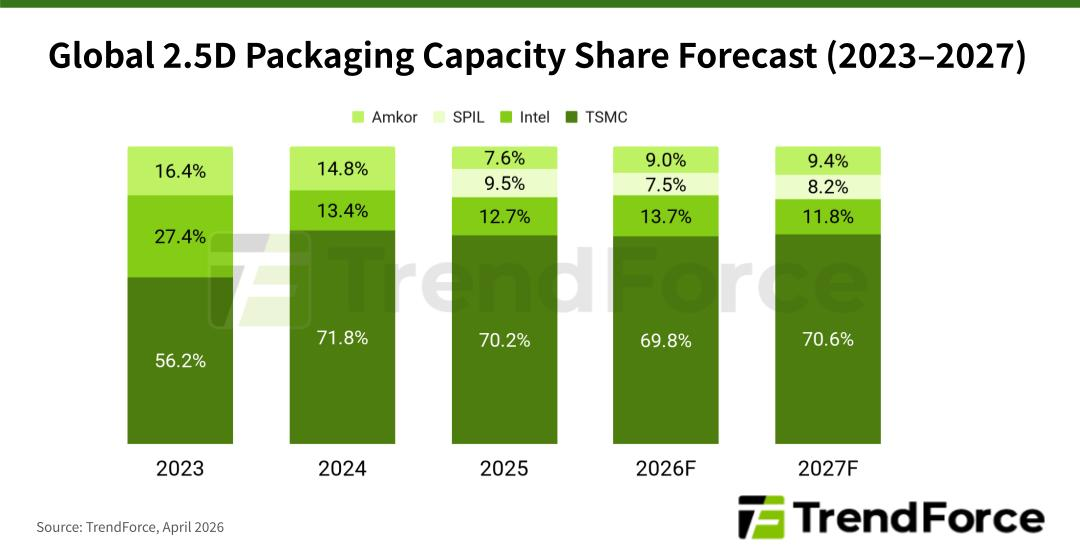

TSMC busca aumentar la capacidad mensual de CoWoS (Chip-on-Wafer-on-Substrate: método para unir chips y memoria de alto rendimiento) de unas 35,000 obleas (discos de silicio donde se fabrican chips) a finales de 2024 a 130,000 a finales de 2026, casi cuatro veces más. Aun con esa expansión, se dice que Nvidia aseguró más de 60% de la capacidad total de CoWoS para 2025 y 2026. El resto compite por lo que queda. La demanda global de empaquetado avanzado ronda 146,000 equivalentes de obleas de 300 mm al mes, con faltantes de oferta de alrededor de 23% y tiempos de entrega (lo que tarda en llegar un pedido) de más de un año en algunos casos.

El mercado detrás de este cuello de botella crece rápido. Bloomberg Intelligence estimó que el mercado de empaquetado avanzado 2.5D y 3D podría multiplicarse por ocho hasta 80.5 mil millones de dólares para 2033, con una tasa de crecimiento anual compuesta (promedio de crecimiento anual) de 26%, por encima del 10% esperado para toda la industria de semiconductores.

Ese faltante es lo que está atrayendo a los fabricantes de pantallas.

Décadas de experiencia con sustratos de vidrio, arreglos TFT y litografía de precisión les dan una base que coincide con lo que se necesita para FOPLP (fan-out panel-level packaging: empaquetado a nivel de panel, usando paneles grandes en vez de obleas) e interposers de vidrio. Con las primeras aplicaciones comerciales de empaquetado avanzado con vidrio esperadas para finales de 2027, el calendario para entrar al mercado se ve más claro.

Algunos ejemplos muestran cómo avanza:

- Samsung Display ya conecta ambas industrias:

- Inversión de 73.24 mil millones de dólares en semiconductores en 2026 en memoria (chips que guardan datos), fundición (fabricación para terceros) y empaquetado avanzado.

- Colaboración con Nvidia para desarrollar “AI Factory” (fábrica apoyada en IA), usando “gemelo digital” (una copia virtual de la planta para simular y mejorar procesos) para escalar producción.

- Introducción de empaquetado con unión híbrida de cobre (unir chip con cobre de forma muy precisa), mejorando la resistencia térmica (manejo del calor) en 20% para cómputo de alto rendimiento.

- LG Display está en una etapa más temprana y explora oportunidades con interposers de vidrio, una entrada inicial pero importante al empaquetado avanzado.

Si un fabricante grande de pantallas logra hacerlo a escala (producir mucho de forma estable), validaría el camino para otros y agregaría capacidad a un mercado que no se espera que se equilibre (oferta y demanda) hasta después de mediados de 2027.

La parte más atractiva para invertir no es la IA dentro de fábricas de pantallas; es la entrada de estos fabricantes al empaquetado de semiconductores, porque el faltante de oferta es enorme.

Un patrón que el mercado ya vio

Este precedente se vio con TOTO. Este año, las acciones de la empresa japonesa de baños subieron casi 10% después de que analistas destacaron sus “chucks” electrostáticos (piezas que sostienen la oblea con fuerza eléctrica durante la fabricación) como beneficiarios de la demanda de semiconductores impulsada por IA.

TOTO no se volvió una empresa de IA; una parte de su negocio estaba justo donde crecía la demanda. El mercado revalorizó a TOTO no porque “fuera IA”, sino porque parte de su negocio estaba en un cuello de botella de fabricación donde la demanda seguía creciendo.

Los fabricantes de pantallas siguen una trayectoria similar, pero con más riesgo.

El área de cerámica de TOTO es un proveedor de un componente especializado. Las empresas de pantallas tienen complejos fabriles completos, décadas de experiencia en fabricación de precisión y capacidad con sustratos de vidrio que ahora necesita el empaquetado de semiconductores. El potencial de revalorización es mayor, pero también el riesgo de ejecución (fallar en convertir planes en producción y ventas reales).

Fabricar chucks electrostáticos es un negocio probado. Entrar al empaquetado avanzado contra Taiwan Semiconductor Manufacturing Company (TSMC) y Advanced Semiconductor Engineering (ASE) es una apuesta de varios años, con mucha inversión (capex: gasto de capital en plantas y equipos) y sin clientes asegurados.

La diferencia clave que aplicó para TOTO también aplica aquí: el valor suele ir a empresas que están donde la demanda crece más rápido, la capacidad sigue limitada y es difícil reemplazar proveedores.

En pantallas, eso apunta a proveedores de equipos y componentes que alimentan la transición y, con el tiempo, a los fabricantes de paneles que logren pasar al empaquetado.

Dónde pueden posicionarse los traders

La política interna de China da un impulso extra a BOE. Pekín sigue canalizando financiamiento hacia industrias tecnológicas “duras” (tecnologías de base industrial, como chips y fabricación avanzada), y el impulso de IA de BOE coincide con esas prioridades nacionales.

En términos de acceso, la exposición que se puede operar está en la cadena de suministro.

- AMAT (Applied Materials) está entre la fabricación de paneles y el empaquetado avanzado. Muchas líneas con mejoras de IA usan su equipo.

- TSMC y UMC fabrican controladores de pantalla (chips que controlan la imagen) cada vez más complejos para paneles con IA.

- NVDA (Nvidia) aporta infraestructura de cómputo (servidores y chips para procesar) para “fábricas de IA” y flujos de trabajo de gemelo digital.

- LPL (LG Display) da exposición directa a OLED (pantallas con diodos orgánicos emisores de luz, con mejor contraste) y funciones integradas con IA, pero con riesgo de margen (ganancia por producto) si la fabricación con IA se vuelve estándar.

- AAPL (Apple) y HPQ (HP Inc.) se benefician de forma indirecta por mejor calidad y eficiencia de paneles.

La política interna de China da un impulso extra a BOE. Pekín sigue canalizando financiamiento hacia industrias tecnológicas “duras” (tecnologías de base industrial, como chips y fabricación avanzada), y el impulso de IA de BOE coincide con esas prioridades nacionales.

Qué falta por demostrar

La visión optimista: la tecnología de pantallas se está reinventando; la infraestructura y el conocimiento de procesos encuentran un nuevo uso porque la demanda de IA crece más rápido que la oferta tradicional de semiconductores.

La visión cauta: podría ser una estrategia de supervivencia con lenguaje de IA. Convertir evaluaciones de interposers de vidrio en ingresos es un reto de varios años y de miles de millones de dólares.

Señales a vigilar:

- Guía de AMAT y ASML: si sus reportes trimestrales separan la inversión en IA relacionada con pantallas del gasto general en semiconductores (capex), puede volverse un catalizador operable y no solo tema de conferencias.

- Compromisos reales de empaquetado: si algún fabricante anuncia capacidad de empaquetado con contratos de clientes antes de finales de 2027 (calendario del sector para las primeras aplicaciones comerciales con vidrio), sería una señal fuerte para el mercado.

El patrón es consistente: cuando la demanda de IA supera la capacidad existente, el mercado busca quién más tiene infraestructura física y conocimiento de procesos para cubrir el faltante. Los fabricantes de pantallas tienen ambos.

Si logran convertir eso en ganancias es lo que se está “jugando” en el mercado.

Toca para un repaso rápido

¿Cómo está transformando la IA la fabricación de pantallas?

La IA ayuda a tener plantas más inteligentes, mejora la eficiencia, habilita empaquetado avanzado de semiconductores y permite reutilizar fábricas de pantallas como centros de datos.

¿Por qué los fabricantes de pantallas entran al empaquetado de semiconductores?

El faltante de oferta en empaquetado 2.5D y 3D, impulsado por la demanda de chips para IA, está atrayéndolos. Su experiencia con vidrio y litografía de precisión coincide con lo que exige el empaquetado.

¿Qué empresas son clave en este ecosistema de IA + pantallas?

Applied Materials (AMAT), ASML y Lumentum (LITE) en producción; TSMC y UMC en chips; Nvidia (NVDA) en cómputo para IA; LG Display (LPL), Apple (AAPL) y HP (HPQ) en dispositivos finales.

¿Qué plazos importan para la adopción comercial del empaquetado?

Las primeras aplicaciones comerciales de empaquetado avanzado basado en vidrio se esperan para finales de 2027, por lo que es una oportunidad de mediano plazo.

¿Cómo afecta la política de China a BOE y al impulso de IA en pantallas?

El financiamiento de Pekín para industrias tecnológicas “duras” impulsa las iniciativas de IA de BOE y alinea su estrategia con prioridades nacionales de innovación.

Comience a operar ahora – Haga clic aquí para crear su cuenta real de VT Markets