Puntos clave

- La acción de AMD ganó nuevo impulso tras resultados del 1T de 2026 mejores de lo esperado y una guía (pronóstico) positiva para el 2T.

- Los ingresos del centro de datos son hoy el principal motor, apoyados por los procesadores para servidores EPYC y la demanda de las GPU (chips gráficos) AMD Instinct.

- Las alianzas de IA (inteligencia artificial) con OpenAI y Meta refuerzan a AMD como proveedor serio de infraestructura (hardware y software para operar IA a gran escala).

- La siguiente prueba es la valuación (precio vs. ganancias), la fortaleza de los márgenes (rentabilidad) y si AMD puede seguir recortando distancia frente a NVIDIA.

La acción de AMD sube: la demanda de IA ya se refleja en los números

AMD ya cumplió con lo más difícil: superar expectativas en resultados, acelerar en centro de datos y cerrar acuerdos con OpenAI y Meta. Eso era lo que los inversionistas optimistas pedían desde hace dos años, y la acción reaccionó.

Ahora llega la parte complicada. AMD debe demostrar que los ingresos por IA también mejoran el margen (qué tanto gana por cada dólar vendido), que las alianzas se convierten en pedidos repetidos, y que un negocio de centro de datos que crece 57% anual (comparado con el mismo periodo del año anterior) puede seguir creciendo sin perder la prima de valuación (precio más alto por expectativas) que el mercado le dio. Eso no está garantizado y tomará tiempo.

En ese espacio se mueve hoy la acción de AMD. El escenario es más complejo de lo que sugiere el rally (subida rápida).

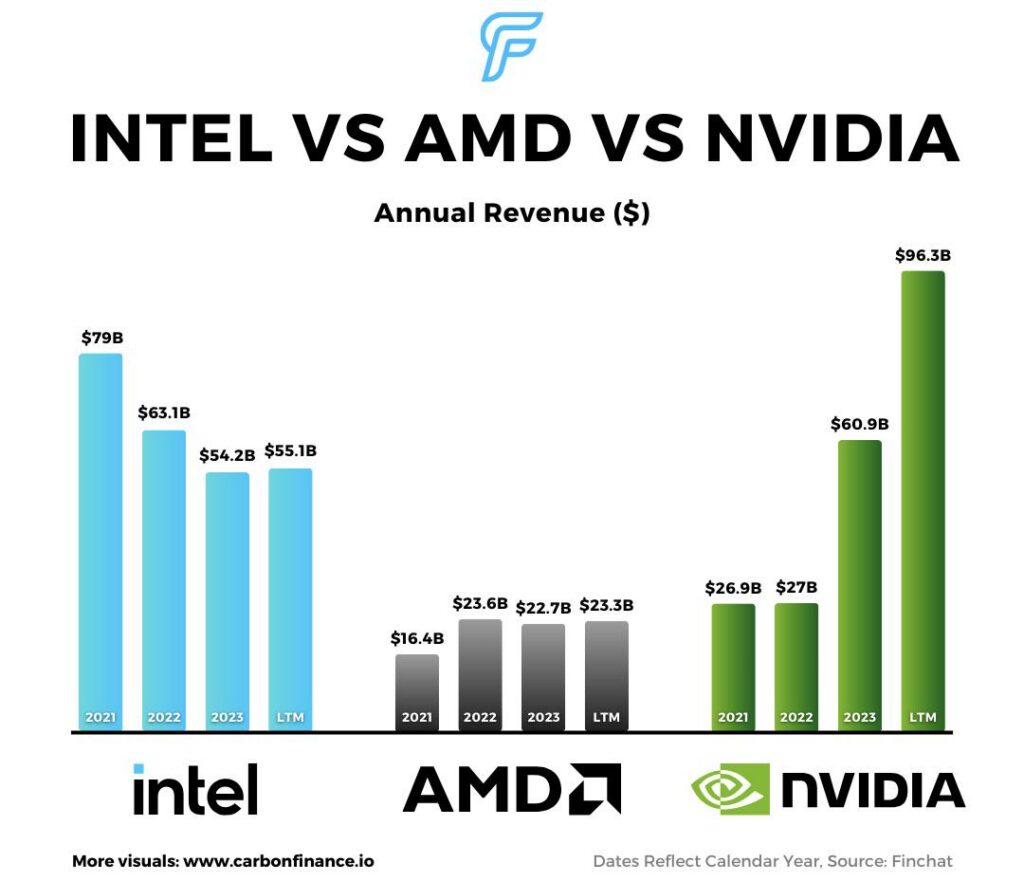

AMD reportó ingresos del 1T de 2026 de 10.3 mil millones de dólares, un alza de 38% anual, con ganancias por acción no GAAP (utilidad por acción ajustada que excluye ciertos cargos contables) de 1.37 dólares. Los ingresos de centro de datos alcanzaron 5.8 mil millones de dólares, un aumento de 57% anual, impulsados por la demanda de procesadores AMD EPYC y por el crecimiento continuo de envíos (unidades entregadas) de GPU AMD Instinct.

Esto importa para la acción porque el motor de crecimiento cambió. AMD ya no se mueve solo como una apuesta a la recuperación de PC o como un nombre cíclico de semiconductores (un sector que sube y baja con la economía). El mercado la valora como empresa de centro de datos e infraestructura de IA, lo que aumenta la oportunidad y la presión.

La empresa también proyectó (guía) ingresos del 2T alrededor de 11.2 mil millones de dólares, más o menos 300 millones, mientras Reuters informó que los analistas esperaban cerca de 10.52 mil millones. AMD además espera un margen bruto ajustado (porcentaje de ingresos que queda tras el costo directo de producir) de alrededor de 56%, por encima del 55.4% esperado.

Esta combinación fortalece la historia de corto plazo. Los ingresos superan pronósticos, la guía mejora y la demanda de IA ya aparece en el estado de resultados (reporte de ingresos, costos y ganancias). La pregunta es si el precio de la acción ya descontó demasiado de ese avance.

La operación de “ponerse al día” en IA se fortalece

La acción de AMD funciona mejor como una operación de “ponerse al día” en IA (apostar a que cerrará parte de la brecha), no como un reemplazo directo de NVIDIA.

NVIDIA todavía domina el mercado de aceleradores de IA (chips diseñados para acelerar cálculos de IA, normalmente GPU), y AMD no ha eliminado esa ventaja. Pero AMD no necesita superar a NVIDIA para que la acción funcione. Necesita ganar participación en un mercado que sigue creciendo, sobre todo porque los hiperescaladores (grandes empresas de nube como AWS, Google o Azure) buscan más diversidad de proveedores, mejor capacidad de negociación de precios y más capacidad de suministro a largo plazo fuera de un solo vendedor dominante.

Aquí es donde el desempeño en centro de datos se vuelve clave. El crecimiento del 1T no fue limitado. Centro de datos se benefició de CPU (procesadores) EPYC para servidores y del aumento gradual (ramp) de GPU Instinct, mientras que los ingresos de clientes y videojuegos subieron 23% a 3.6 mil millones de dólares. Los ingresos de sistemas integrados (embedded: chips dentro de equipos industriales, autos o dispositivos) también aumentaron 6% a 873 millones de dólares.

Esto le da a AMD una base más amplia que una historia de un solo chip de IA. CPU, GPU, sistemas completos a nivel rack (gabinetes de servidores) y soporte de software alimentan la siguiente fase de la infraestructura de IA. La demanda para entrenamiento (crear modelos de IA) sigue siendo importante, pero la inferencia (usar el modelo ya entrenado para responder) y las cargas de trabajo de IA en empresas podrían ampliar el mercado más allá de los mayores jugadores de nube.

Para traders (operadores de corto plazo), esto hace que AMD sea más que una operación por impulso. Es una prueba de si la empresa puede convertir credibilidad en IA en crecimiento repetible de ingresos, mejores márgenes y un múltiplo más sólido (relación precio/ganancias u otras métricas).

OpenAI y Meta le dan a AMD una historia de IA más grande

La historia de IA de AMD ganó credibilidad tras alianzas estratégicas con OpenAI y Meta.

En octubre de 2025, AMD y OpenAI anunciaron un acuerdo de 6 gigawatts para operar infraestructura de IA de próxima generación en varias generaciones de GPU AMD Instinct. El primer despliegue de 1 gigawatt de GPU AMD Instinct MI450 comenzaría en la segunda mitad de 2026. (Gigawatt: medida de potencia eléctrica; aquí indica el tamaño energético de centros de datos que usarán esos sistemas).

Meta también amplió su alianza con AMD en febrero de 2026. AMD dijo que los envíos del primer despliegue de un gigawatt empezarían en la segunda mitad de 2026, con una GPU personalizada basada en AMD Instinct MI450, CPU AMD EPYC de 6ª generación, software ROCm (plataforma de software para programar y usar GPU de AMD en cómputo de alto rendimiento e IA) y la arquitectura AMD Helios a escala rack (diseño para integrar servidores en gabinetes completos).

Estos acuerdos importan porque muestran que grandes clientes de IA están dispuestos a usar AMD a gran escala. No elimina la ventaja de NVIDIA, pero valida a AMD como segundo proveedor relevante en un mercado de IA que necesita más cómputo (capacidad de procesamiento), más capacidad y más poder de negociación.

Estos acuerdos también le dan a AMD más “pista” de crecimiento (tiempo y espacio para crecer). Si los despliegues avanzan sin problemas, el mercado podría valorar más a AMD por la demanda futura de infraestructura de IA y menos por resultados trimestrales inmediatos.

Aun así, la ejecución exigida es alta. Los acuerdos de IA generan titulares, pero el mercado los evaluará por tiempos de entrega, aporte a ingresos, margen bruto y expansión con clientes.

La valuación ahora es la parte más difícil

El riesgo para la acción de AMD no es falta de impulso en la historia de IA. El riesgo es que el precio ya incorpore mucho éxito futuro.

Tras una subida fuerte, AMD se negocia más como líder de alto crecimiento en infraestructura de IA que como retador barato. Eso deja menos margen de error. Buenos resultados pueden sostener la subida, pero cualquier retraso en adopción de GPU de IA, guía de márgenes más débil o crecimiento menor en centro de datos podría provocar una caída más fuerte.

Aquí la valuación se vuelve central. El margen bruto no GAAP de AMD fue 55% en el 1T, arriba de 54% hace un año, pero abajo de 57% en el 4T de 2025. Los gastos operativos no GAAP (costos para operar, como sueldos, ventas e investigación, ajustados) subieron 42% anual a 3.1 mil millones de dólares, mientras que el ingreso operativo no GAAP (ganancia de la operación, ajustada) subió 43% a 2.5 mil millones.

Los márgenes no se ven débiles, pero ya no basta con mostrar solo crecimiento de ingresos. El mercado necesita ver que el crecimiento en IA también eleva la rentabilidad, especialmente mientras la empresa invierte fuerte en desarrollo de productos, software y despliegues a gran escala.

Si el margen bruto mejora y los ingresos de centro de datos siguen acelerando, AMD puede sostener una valuación más alta. Si los ingresos crecen pero la calidad del margen decepciona, el mercado podría volverse más exigente.

AMD vs NVIDIA: la comparación correcta

El debate AMD vs NVIDIA sigue siendo útil, si se entiende bien.

NVIDIA tiene un ecosistema de IA más fuerte, una ventaja mayor en software y una base instalada (equipos ya desplegados) más amplia. AMD todavía construye credibilidad. Pero los hiperescaladores no necesitan que AMD reemplace a NVIDIA; necesitan una segunda fuente confiable a gran escala.

Esa diferencia cambia el caso de inversión. La acción de AMD puede subir si gana participación en un mercado donde la demanda total sigue creciendo. No necesita ganar todo el mercado para crear valor.

Por eso la diversidad de proveedores es clave. Los grandes clientes de IA quieren más opciones a medida que crece la demanda de cómputo. Si AMD ofrece rendimiento competitivo, mejor disponibilidad o mejor eficiencia de costos, puede capturar demanda relevante aunque NVIDIA siga liderando.

La pregunta central es si AMD puede seguir cerrando la brecha en rendimiento, madurez de software (qué tan completo y estable es) y velocidad de despliegue. Las alianzas y la aceleración de ingresos son señales positivas, pero el mercado necesitará más evidencia de ganancias de participación duraderas.

Qué podría impulsar el siguiente movimiento en la acción de AMD

El siguiente movimiento probablemente dependa de tres factores: crecimiento en centro de datos, margen bruto y visibilidad de envíos de IA (qué tan claro es el calendario y volumen de entregas).

El crecimiento de centro de datos es la señal más clara. Si AMD mantiene ingresos fuertes con CPU EPYC y GPU Instinct, el mercado podría seguir premiando la acción incluso si la valuación se ve alta.

El margen bruto es la segunda prueba. La proyección de margen del 2T cerca de 56% será seguida de cerca. Un margen más fuerte indicaría que la IA no solo sube ingresos, también mejora la calidad de las ganancias.

La visibilidad de envíos es la tercera prueba. Se espera que los despliegues de OpenAI y Meta aumenten desde la segunda mitad de 2026, por lo que el mercado buscará señales claras de que los acuerdos pasan de anuncios a ingresos.

La acción también puede reaccionar al ánimo del sector de IA. Si el mercado mantiene confianza en el gasto en infraestructura de IA, AMD podría atraer compras en caídas. Si crecen dudas sobre el gasto de capital (capex: inversión en equipos e infraestructura) o la rentabilidad de la nube, las acciones de chips con valuaciones altas podrían verse presionadas en conjunto.

Pronóstico de la acción de AMD: positivo, pero exigente

La perspectiva de corto plazo se mantiene positiva mientras el crecimiento de centro de datos siga fuerte y la guía supere expectativas. AMD mostró que la demanda de IA ya no es solo promesa: ya impulsa ingresos, ganancias y confianza.

El escenario base es que AMD siga siendo una jugada clave para “ponerse al día” en IA. Los ingresos de centro de datos deberían sostener el ánimo, mientras que las alianzas con OpenAI y Meta refuerzan el crecimiento de largo plazo. Si el margen bruto mejora y los despliegues escalan a tiempo, la acción podría mantener una prima de valuación.

El escenario cauteloso es que las expectativas ya son altas. La acción puede complicarse si el crecimiento de centro de datos se frena, la guía del 2T no vuelve a mejorar, el margen bruto decepciona o el mercado decide que la valuación se adelantó a las ganancias. La competencia de NVIDIA sigue siendo un riesgo central.

El escenario optimista ya no depende de demostrar que la demanda de IA es real. Eso ya quedó atrás. Ahora depende de disciplina de márgenes (control de costos y precios), tiempos de despliegue y de si los hiperescaladores realmente quieren una segunda fuente estable o solo una herramienta para negociar con NVIDIA. Son preguntas más silenciosas y no se responden con un solo reporte trimestral.

Qué deberían vigilar los traders después

Los traders deberían vigilar si AMD mantiene un ritmo fuerte de ingresos en centro de datos. Es la señal más clara de que la historia de infraestructura de IA sigue firme.

También deberían seguir el margen bruto. Un avance por encima del rango proyectado haría la subida más sostenible; un margen más débil aumentaría el riesgo por valuación.

La tercera señal es el progreso de despliegues con clientes. OpenAI y Meta dieron a AMD una hoja de ruta de IA más sólida, pero el mercado querrá pruebas de que estos despliegues se convierten en envíos, ingresos y pedidos repetidos.

Preguntas frecuentes

¿Por qué está subiendo la acción de AMD?

Sube porque AMD reportó resultados del 1T de 2026 mejores de lo esperado, mayor crecimiento en centro de datos y una guía de ingresos del 2T superior a lo previsto. La demanda de IA se refleja más en los ingresos y en las expectativas del mercado.

¿AMD es una acción de IA?

Sí. Cada vez más se considera una acción de infraestructura de IA por sus CPU de centro de datos, GPU Instinct, sistemas a nivel rack y alianzas con OpenAI y Meta. Sus negocios de PC y videojuegos siguen importando, pero el centro de datos domina la narrativa.

¿Puede AMD competir con NVIDIA?

Sí, pero no necesita superar a NVIDIA para que la acción funcione. El caso más sólido es que AMD se convierta en un segundo proveedor confiable para hiperescaladores que quieren más capacidad de chips de IA y diversidad de proveedores.

¿Cuál es el principal riesgo para la acción de AMD?

La valuación. AMD crece con fuerza, pero la acción ya refleja expectativas altas. Cualquier desaceleración en ingresos de centro de datos, debilidad en márgenes o retrasos en despliegues de GPU de IA podría presionar el precio.

¿Qué deberían vigilar los inversionistas en los resultados de AMD?

Ingresos de centro de datos, margen bruto, guía del 2T y del año, envíos de GPU Instinct, demanda de CPU EPYC y actualizaciones de despliegues con OpenAI y Meta. Esto mostrará si la historia de IA gana profundidad o si depende del impulso.

Comience a operar ahora – Haga clic aquí para crear su cuenta real de VT Markets