Puntos clave

- El auge de la IA (inteligencia artificial: tecnología que permite a las máquinas aprender y tomar decisiones con datos) es real en gasto y en impacto en ganancias, pero hoy las utilidades se concentran en pocas empresas de infraestructura, no en toda la economía.

- Los primeros ganadores son los “dueños del cuello de botella” (quienes controlan recursos indispensables), como proveedores de nube (servicios de cómputo y almacenamiento por internet) (Microsoft, Amazon, Alphabet), fabricantes de chips (microprocesadores, piezas clave para procesar IA) (Nvidia, AMD) y proveedores críticos, que cobran primero por la IA mientras otros pagan por adoptarla.

- El enorme gasto de capital en IA (dinero para construir y comprar equipos/infraestructura; se estima más de US$700 mil millones para 2026) confirma que se está construyendo infraestructura real, pero la mayoría de las empresas usuarias finales aún están en fase de costo y prueba, con beneficios que tardan.

- El alza del mercado depende cada vez más de las “Siete Magníficas”, lo que crea un riesgo de alta concentración en los índices (cuando pocas acciones pesan mucho y mueven el resultado total).

El auge de la IA es real. El gasto es real. El impacto en las ganancias es real. El problema es que la recompensa todavía no se reparte de forma pareja. Esto importa porque muchos inversionistas usan la IA como revolución tecnológica y como justificación para precios altos en bolsa. En tecnología, el argumento es sólido: la IA ya está cambiando la nube (cómputo en línea), los chips (microprocesadores), los centros de datos (instalaciones con servidores), la publicidad y los procesos internos de las empresas. En el mercado, los beneficios siguen concentrados en pocas compañías. También está influyendo cada vez más en sistemas de trading con IA (uso de algoritmos para ayudar a decidir compras/ventas en mercados financieros).

La primera ola de ganancias por IA va a los dueños del “cuello de botella”

Al inicio de cualquier ciclo tecnológico grande, las mayores ganancias van a quienes controlan los puntos indispensables. Hoy esos puntos están claros. Esto se ve en las principales acciones ligadas a IA que dominan la demanda de infraestructura y capacidad de cómputo (potencia para procesar datos). La infraestructura de nube está dominada por Microsoft, Amazon y Alphabet. Los chips para IA están dominados por Nvidia, con AMD y Broadcom como actores importantes.

Microsoft, Meta, Alphabet y Palantir lideran plataformas de IA y software empresarial (programas para operar y gestionar negocios). En memoria (chips que guardan datos en el corto plazo) y redes (conexiones para mover datos), se benefician Micron, SK Hynix, Marvell y Arista. Las empresas que solo usan IA pueden beneficiarse después, pero primero deben pagar a quienes proveen la infraestructura. Por eso el mercado se ve así hoy. La economía de la IA es amplia en teoría, pero las utilidades aún son limitadas en la práctica.

El gasto es real y enorme

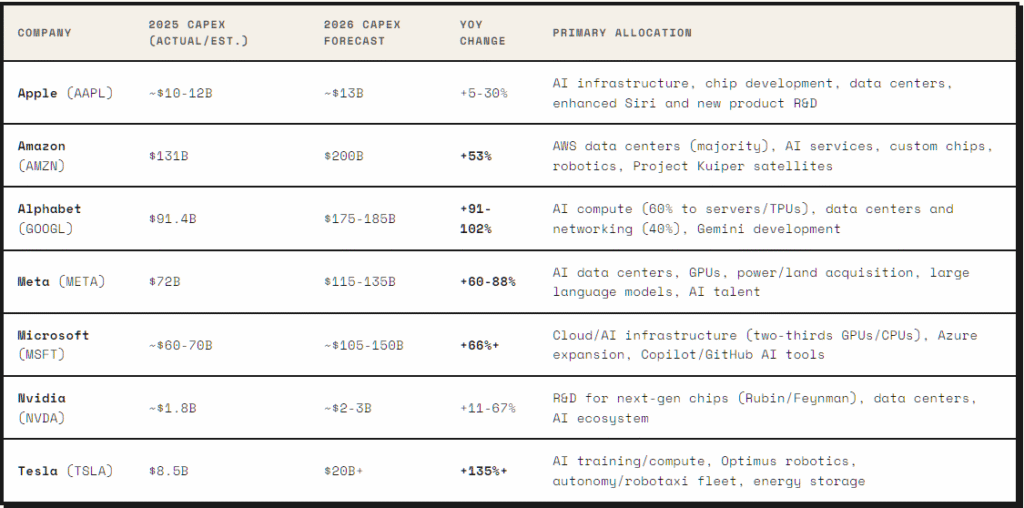

El mejor argumento para decir que esto no es solo exageración es que el gasto es visible. Crecen las preocupaciones sobre una “burbuja de IA” (precios inflados por expectativas) mientras se acelera el gasto de capital (CapEx: inversión en activos como servidores, centros de datos y equipos). Este gasto aparece en presupuestos, construcción de centros de datos, demanda de chips y crecimiento de la nube. Se estima que el gasto en infraestructura de IA de grandes tecnológicas podría superar los US$700 mil millones en 2026, desde cerca de US$410 mil millones en 2025. Las empresas más grandes no tratan la IA como un proyecto secundario: la tratan como una capa básica de la economía digital. Pero el tamaño del gasto deja la pregunta central: ¿quién se queda con el retorno (la ganancia) de esa inversión? Por ahora, mayormente quienes poseen la infraestructura.

Fuente: r40.io

Por qué la IA todavía no beneficia a todos

Para la mayoría de las empresas, la IA todavía es más un costo y una prueba de productividad (mejoras en eficiencia) que un motor claro de ganancias. Un banco puede detectar fraudes más rápido. Un minorista puede planear mejor su inventario. Un fabricante puede mejorar el mantenimiento predictivo (anticipar fallas con datos). Son beneficios reales, pero no se traducen de inmediato en crecimiento fuerte de ingresos.

En muchos casos, la IA llega primero como mayor gasto tecnológico. Las empresas pagan por nube, suscripciones de software (pago recurrente), integración de modelos (conectar la IA a sus sistemas) y capacitación del personal. La mejora de productividad llega después. Microsoft, Nvidia, Amazon, Alphabet y Meta no tienen ese retraso: cobran mientras otras empresas construyen, prueban y escalan (llevan a mayor tamaño) sus sistemas de IA. Por eso los beneficios existen, pero son desiguales.

El problema de las Siete Magníficas

Las “Siete Magníficas” aún concentran una parte desproporcionada del crecimiento de ganancias y del valor de mercado, con cerca de 34% del S&P 500 (índice de 500 grandes empresas de EE. UU.) a diciembre de 2025, frente a 12% hace una década. Solo en 2025, alrededor de 42% del rendimiento total del S&P 500 vino de esas siete acciones. Esa concentración no es necesariamente irracional.

Estas empresas tienen balances más sólidos (más capacidad financiera), mejores márgenes (porcentaje de ganancia) y caminos más claros para monetizar (convertir en ingresos) la IA que la mayoría. HSBC elevó su meta de cierre de año para el S&P 500 por la fuerza de ganancias y la inversión en IA impulsada por grandes tecnológicas. El riesgo es que algunos crean tener un mercado diversificado cuando en realidad tienen una apuesta concentrada en IA. Si una o dos megaempresas (compañías gigantes) decepcionan en resultados o en crecimiento de nube, todo el índice puede verse más débil. La concentración funciona en ambos sentidos: al subir, impulsa el índice; al bajar, lo vuelve frágil.

Qué no es exageración y qué todavía podría serlo

Varias partes de la historia de la IA claramente no son exageración. El gasto de capital es real. La demanda de nube, chips, memoria y redes es real. El crecimiento de ingresos en los líderes de infraestructura es real. Decir que todo es una burbuja es simplificar demasiado. Lo que sí puede estar exagerado es suponer que la IA elevará rápido las ganancias en toda la economía. Eso aún no se demuestra. Muchas empresas siguen probando herramientas y cambiando sus procesos internos. Algunas obtendrán retornos claros. Otras desperdiciarán dinero. Otras usan la IA más como etiqueta de marketing.

La siguiente fase del ciclo de IA exigirá separar tres grupos. A medida que evolucionan los mercados, esto también se relaciona con cambios más amplios en el trading algorítmico (operaciones con reglas automáticas en programas) y con la velocidad de ejecución (qué tan rápido se completan órdenes) en instituciones. Primero, empresas que venden infraestructura crítica de IA. Segundo, empresas que usan IA para lograr mejoras medibles de productividad. Tercero, empresas que usan IA como marca. El primer grupo ya fue recompensado. El segundo podría impulsar la próxima etapa. El tercero es donde está el mayor riesgo de exageración.

Conclusión

El auge de la IA es real, pero todavía no se reparte de forma amplia. Las mayores ganancias van a quienes controlan la infraestructura, no al resto de la economía. El mercado puede estar anticipando un futuro en el que la IA beneficie a todos antes de que llegue por completo.

El escenario positivo es que la IA se extienda a toda la economía y cree un nuevo ciclo de productividad. El escenario negativo es que el mercado ya premió demasiado a los ganadores de infraestructura y asume que el resto de las empresas alcanzará rápido ese nivel.

La IA ya está cambiando cómo operan los negocios y hacia dónde va el dinero. El reto para los inversionistas no es decidir si la IA importa: sí importa.

El reto es identificar quién captura el valor económico (quién se queda con las ganancias).

Las grandes preguntas

1) ¿Por qué las ganancias de la IA se concentran en tan pocas empresas si la tecnología es revolucionaria?

La economía de la IA es amplia en teoría, pero las utilidades se concentran al inicio. En las primeras etapas, las ganancias van a los “dueños del cuello de botella”: empresas que controlan infraestructura esencial. Las plataformas de nube (servicios de cómputo por internet) (Microsoft, Amazon, Alphabet) y las capas de hardware y redes (equipos físicos y conexiones para procesar y mover datos) (Nvidia, AMD, Broadcom, Micron, SK Hynix, Marvell, Arista) cobran primero y con altos márgenes (más ganancia por cada venta) porque todos deben pagarles para construir, probar y operar sistemas de IA.

2) ¿Por qué la IA todavía no se traduce en un aumento fuerte de ingresos para empresas comunes?

Para la mayoría de las empresas no tecnológicas, la IA llega primero como gasto operativo (costo del día a día) y no como generador directo de ingresos. Enfrentan pagos inmediatos por nube, suscripciones de software, integración a sus sistemas y capacitación. Aunque herramientas como mantenimiento predictivo o detección automática de fraude ayudan de verdad, toma tiempo convertir esa eficiencia interna en un aumento fuerte de ventas.

3) ¿Qué prueba concreta muestra que el auge de la IA se basa en valor real y no solo en exageración?

El gasto es visible y enorme. Se proyecta que la inversión de capital global en IA (CapEx: dinero para equipos e infraestructura) de grandes tecnológicas supere los US$700 mil millones, desde alrededor de US$410 mil millones. Ese dinero no va a ideas abstractas: se invierte en infraestructura física como microchips (piezas que procesan datos), redes de fibra óptica (cables para internet rápido), centros de datos y redes eléctricas (energía para operar todo).

4) ¿Por qué la concentración del mercado en las Siete Magníficas es un arma de doble filo?

Las Siete Magníficas representan cerca de 34% del valor total del S&P 500, así que muchos inversionistas en índices (fondos que replican el índice) en realidad tienen una posición muy concentrada. Aunque sus márgenes altos y su fortaleza financiera pueden justificar pagar más por sus acciones, la concentración tiene dos caras: impulsa mucho el desempeño del índice cuando suben, pero vuelve al mercado frágil si una o dos fallan en crecimiento de nube o en resultados.

Comience a operar ahora – Haga clic aquí para crear su cuenta real de VT Markets