Puntos clave

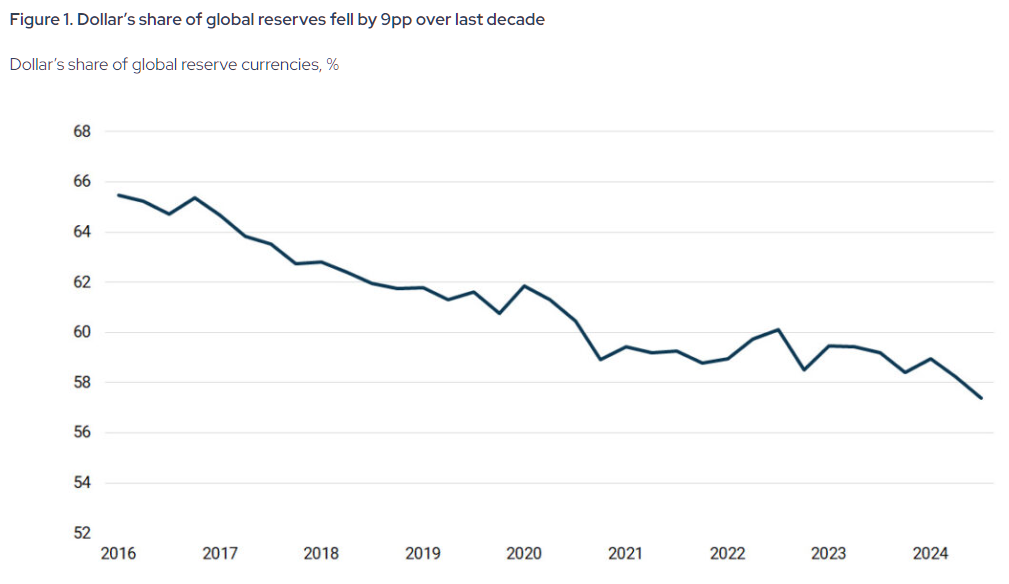

- La participación del dólar estadounidense en las reservas mundiales de divisas (dinero en moneda extranjera que guardan los bancos centrales para respaldar su economía) bajó de un máximo de 72% en 2001 a 57.8% a finales de 2024.

- La desdolarización hoy se califica como 4 de 10 en gravedad: es una tendencia de fondo que se acelera, pero todavía no es una crisis.

- Los bancos centrales aumentaron con fuerza sus reservas de oro, comprando más de 1,000 toneladas al año entre 2022 y 2024.

El “privilegio exorbitante” se reduce, pero ¿EE. UU. ya terminó?

Durante casi 80 años, Estados Unidos tuvo una ventaja que ningún otro país moderno ha tenido. Podía emitir dinero que el mundo aceptaba. Podía endeudarse con costos más bajos que otros gobiernos. Podía gastar más de lo que recauda (déficit: cuando el gobierno gasta más de lo que ingresa) sin que el sistema financiero mundial (red de bancos, mercados y pagos que mueve el dinero entre países) dejara de funcionar bajo sus reglas. Los franceses lo llamaron “privilegio exorbitante”.

Ese privilegio no desaparece de golpe. Se desgasta poco a poco, pero de forma estructural (un cambio de largo plazo en cómo funciona el sistema). Eso es lo que los mercados (personas e instituciones que compran y venden activos financieros) empiezan a incorporar en los precios.

Entender la desdolarización: el monopolio en 3 partes

La desdolarización no es un evento único. Es un proceso: el debilitamiento gradual del control del dólar en tres frentes del dinero mundial. El dólar es, al mismo tiempo, la principal moneda de reserva (moneda que guardan los bancos centrales), la moneda más usada para pagar el comercio internacional (especialmente en petróleo y otras materias primas, es decir, productos básicos como energía, metales o granos), y la unidad más común para valorar la deuda de gobiernos (mercado de deuda soberana: donde los países emiten bonos para pedir prestado). Desdolarizar es reducir su uso en esos tres frentes, no “cambiarlo” por una sola alternativa, sino repartirlo entre varios cambios pequeños que ocurren a la vez.

Es importante entender qué no es la desdolarización. No es una conspiración. No es una ruptura total. No es algo inmediato. Es un cambio de largo plazo que lleva dos décadas y que ahora se acelera por decisiones tomadas en Washington.

Por qué está pasando

El factor que más aceleró esto fue el congelamiento de las reservas de divisas de Rusia en febrero de 2022 tras la invasión de Ucrania. “Reservas de divisas” es el dinero y activos en monedas extranjeras que un país guarda para pagar importaciones y defender su moneda. Con esa decisión, Estados Unidos mostró que los activos en dólares guardados fuera del país podían quedar inmovilizados (bloqueados) por decisión política. La proporción de dólares en las reservas de Rusia cayó de 41.5% antes de las sanciones (castigos económicos, como restricciones financieras y comerciales) a 13–18% hacia fines de 2024. El mensaje se entendió en muchos países, no solo en Rusia.

| Clase de activo | Ene 2022 (Antes de sanciones) | Ene 2025 (Ajuste) | Ene 2026 (Actual) |

| Reservas totales | ~$630 mil millones | ~$609 mil millones | $769.1 mil millones (récord) |

| Participación del oro | 21.50% | ~26% | ~43.0% |

| Dólar estadounidense | 20.90% | < 5% (activo) | ~0% (activo) |

| Euro | 32.10% | ~10% (activo) | ~0% (activo) |

| Yuan chino | 17.10% | ~30% | ~32-35% |

Después hubo una respuesta en varias capas. Para enero de 2025, Rusia e Irán casi completaron su salida bilateral del dólar: más de 95% de su comercio se liquidó (se pagó y se cerró el pago) en rublos y riales. El sistema chino de pagos interbancarios transfronterizos, CIPS (una red para mover dinero entre bancos de distintos países), procesó aproximadamente 180 billones de yuanes en 2025, unos USD 25–26 billones, como alternativa creciente a SWIFT (red internacional de mensajería bancaria muy usada para órdenes de pago), donde domina el dólar.

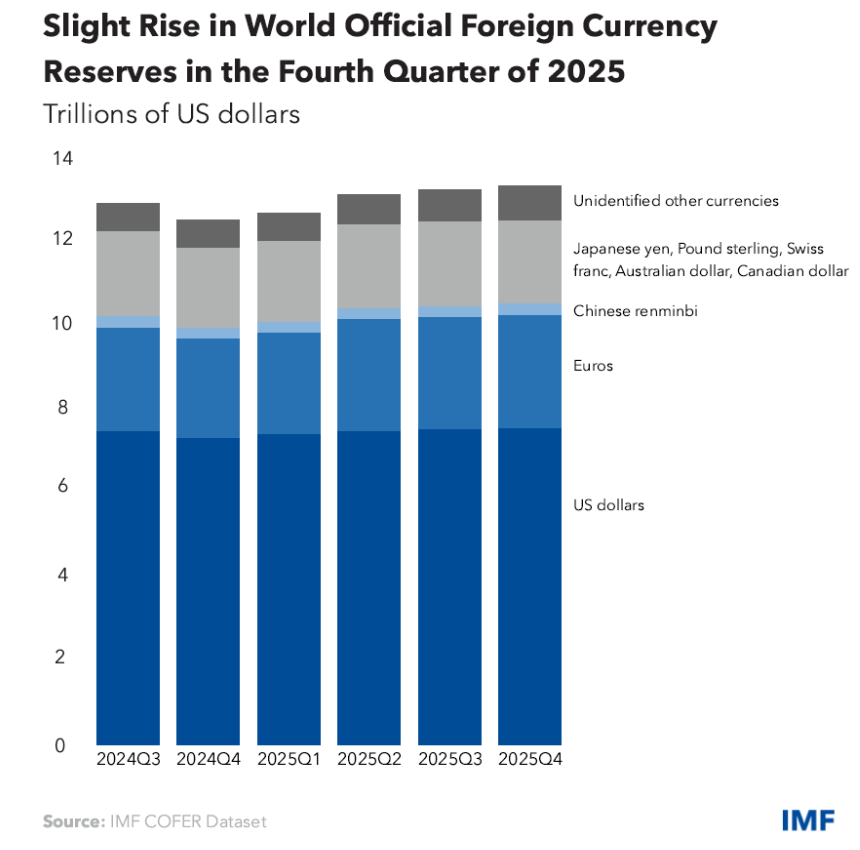

Los bancos centrales compraron más de 1,000 toneladas de oro al año entre 2022 y 2024, más del doble del promedio de la década anterior. En 2025 sumaron otras 863 toneladas, reforzando la diversificación de reservas (repartir el ahorro oficial entre varios activos para depender menos de uno solo). Datos del FMI (Fondo Monetario Internacional, organismo que publica estadísticas y apoya a países con préstamos) muestran que la participación del dólar en las reservas mundiales bajó de 72% en 2001 a 57.8% a fines de 2024.

Aunque la mayoría de estos cambios avanzan lentamente, los eventos geopolíticos recientes ya están haciendo que estas alternativas se usen en comercio real.

El petrodólar bajo presión: peajes en el Estrecho de Ormuz

Durante la guerra, la Guardia Revolucionaria Islámica de Irán empezó a cobrar a petroleros y buques de GNL (gas natural licuado: gas enfriado para transportarlo en barco) hasta dos millones de dólares por barco para cruzar el estrecho, exigiendo pago no en dólares, sino en Bitcoin (moneda digital), USDT (una “stablecoin”: criptomoneda que busca mantener el valor cerca de 1 dólar) o yuanes canalizados por el banco Kunlun vía CIPS. Se informó que el parlamento iraní lo formalizó en el Plan de Gestión del Estrecho de Ormuz el 30 de marzo de 2026. Con un tráfico aproximado de 21 millones de barriles de petróleo al día, se estima que el peaje recauda entre USD 600 y 800 millones al mes. No solo se evitó el dólar: se lo excluyó.

No es un hecho aislado. Es el uso más visible hasta ahora de infraestructura que creció durante años: un Estado usando criptomonedas y pagos en yuanes como mecanismo de ingreso público en el punto más crítico del transporte mundial de petróleo (cuello de botella: paso estrecho donde se concentra el flujo). Los hutíes en Yemen habían hecho algo parecido al cobrar a barcos en el Mar Rojo. Irán dio un paso más y mostró que el sistema del petrodólar (acuerdo de los años 70 que empujó a pagar energía en dólares) ya no es la única opción.

Qué le pasa a EE. UU. si la desdolarización continúa

El estatus del dólar como moneda de reserva no es una idea abstracta. Es parte del poder de EE. UU. Como mucho comercio mundial usa dólares, existe demanda constante de moneda y activos estadounidenses incluso cuando la economía interna está débil. Eso permite que el gobierno se endeude más barato, mantenga déficits sin presión inmediata y financie gasto más allá de lo que cubren los impuestos.

Si esa base se debilita, los efectos se acumulan. Sin demanda externa constante de bonos del Tesoro (deuda del gobierno de EE. UU.), suben las tasas de interés en toda la economía, aumentando el costo de hipotecas, créditos a empresas y deuda pública al mismo tiempo. Un papel menor del dólar también lo debilita, encareciendo importaciones y sumando presión a la inflación (subida general de precios). Además, EE. UU. pierde influencia financiera: las sanciones funcionan sobre todo porque el dólar se usa mucho. Si aparecen alternativas reales, esa influencia se reduce.

Qué tan grave es en realidad

Aun con estos cambios, el dominio del dólar sigue siendo muy grande. En una escala de 1 a 10 (10 es muy grave), la desdolarización hoy está cerca de 4: real, de fondo y acelerándose, pero lejos de una crisis.

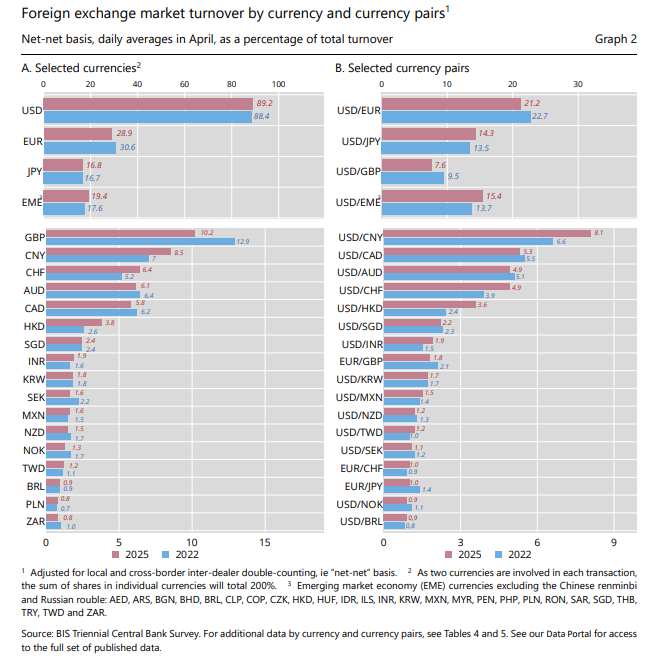

Los datos muestran que el dólar sigue al frente. La encuesta trienal del BIS 2025 (Banco de Pagos Internacionales, organismo que reúne datos sobre mercados financieros) encontró que el dólar participó en cerca de 89% de todas las operaciones de cambio de divisas (compra y venta de monedas), un poco más que en 2022. En la cumbre de los BRICS (grupo de países emergentes), ni siquiera se habló de desdolarización, e India dijo que no planea reemplazar al dólar y lo llamó fuente de estabilidad. Además, el yuan sigue limitado por controles de capital (reglas que restringen mover dinero dentro y fuera del país). En la práctica, ninguna otra moneda o sistema está listo para ocupar el rol global del dólar pronto.

La calificación es 4 y no 2 porque la tendencia es real y la infraestructura que se construye (CIPS; mBridge, plataforma de pagos entre bancos centrales; BRICS Pay, iniciativa de pagos del grupo; yuan digital, versión electrónica del yuan emitida por el banco central; acuerdos de swap de monedas, líneas para intercambiar monedas entre bancos centrales) seguirá existiendo. Es 4 y no 6 porque la ventaja institucional del dólar (su “foso”: profundidad de mercado, reglas, uso global) sigue siendo enorme y no hay rival cercano.

La paradoja de inversión: por qué el mundo compra EE. UU. mientras reduce el dólar

En 2025, inversionistas extranjeros compraron un récord de 1.55 billones de dólares en activos financieros de EE. UU., según el Departamento del Tesoro. Hoy poseen 21 billones de dólares en acciones estadounidenses (participaciones en empresas), máximo histórico. En 2026, los días en que acciones, dólar y bonos de EE. UU. bajaron al mismo tiempo se redujeron a nueve, camino al nivel anual más bajo en 11 años. En los años 90 había entre 30 y 60 días así por año.

El mundo no está huyendo de Estados Unidos. Está comprando Estados Unidos.

La razón es que desdolarizar e invertir en mercados de EE. UU. no se contradicen. Son estrategias paralelas. Los gobiernos buscan depender menos de reservas en dólares controladas por Washington, pero a la vez quieren participación en empresas líderes y rentables. Las acciones de EE. UU. no son solo una apuesta al dólar: son una apuesta a utilidades empresariales (ganancias de compañías), innovación y profundidad institucional. Mientras no exista otro mercado con liquidez comparable (facilidad para comprar y vender sin mover mucho el precio), protección legal y rendimientos, el capital seguirá entrando aunque los administradores de reservas ajusten su mezcla de activos.

El mundo reduce su riesgo con el dólar a nivel institucional (en reservas y sistemas de pago), pero sigue confiando en EE. UU. en lo comercial (como mercado y empresas). Esa diferencia es clave.

La decisión que enfrenta Estados Unidos

Estados Unidos tiene dos caminos. El primero es presionar: amenazar con aranceles altos (impuestos a importaciones) a países que intenten alejarse del dólar. Puede parecer fortaleza, pero puede salir mal. Si ya existe temor de que EE. UU. use el dólar como herramienta política, más presión puede acelerar la búsqueda de alternativas.

El segundo es más difícil, pero más efectivo a largo plazo: volver a hacer confiable al dólar. Eso implica ordenar las finanzas públicas, usar sanciones con cuidado, mantener mercados abiertos y participar en la construcción del futuro de los sistemas de pago globales en vez de dejar ese espacio a China.

Al final, la fortaleza del dólar no viene de la fuerza. Viene de la confianza: inversionistas, gobiernos e instituciones lo mantienen porque creen que EE. UU. cumplirá, actuará con reglas claras y sostendrá una economía fuerte.

Ahora esa confianza se pone a prueba. La ventaja de EE. UU. se reduce lentamente. Que siga o se desvanezca depende de si EE. UU. recuerda que el dólar no es solo dinero.

Las grandes preguntas

1) ¿El dólar estadounidense está perdiendo su estatus como principal moneda de reserva del mundo?

El dólar se desgasta de forma estructural, no está colapsando de inmediato. Aunque su participación en las reservas mundiales de divisas bajó de 72% en 2001 a 56.77% a fines de 2025, sigue siendo la moneda más usada: participa en casi 9 de cada 10 operaciones de cambio de divisas.

2) ¿Qué impulsa principalmente la desdolarización en 2026?

El impulso principal viene del congelamiento de reservas rusas en 2022, que mostró que Washington puede bloquear activos en dólares. Esto llevó a países a usar vías de pago alternativas (redes y sistemas para mover dinero entre países) como CIPS y a aumentar compras de oro por encima de 1,000 toneladas al año.

3) ¿Cuál es la paradoja de inversión mencionada en datos recientes?

La paradoja es que los gobiernos reducen su exposición a reservas en dólares, pero al mismo tiempo aumentan su propiedad de activos comerciales de EE. UU. En 2025, inversionistas extranjeros tenían un récord de 21 billones de dólares en acciones de EE. UU., lo que sugiere confianza en la innovación estadounidense mientras se cubren (se protegen) del riesgo político de la moneda.

4) ¿Cómo impacta el Estrecho de Ormuz al sistema del petrodólar?

El petrodólar ya no es exclusivo para el comercio de energía porque Irán empezó a cobrar a petroleros hasta 2 millones de dólares en Bitcoin, USDT o yuanes por cruzar el estrecho. Esto muestra el uso visible de infraestructura de pagos sin dólar en un paso crítico para el petróleo mundial.

5) ¿Qué tan dominante es hoy el dólar en el mercado mundial de divisas?

A pesar de alternativas en crecimiento, el dólar sigue siendo dominante: participó en aproximadamente 89% de todas las operaciones mundiales de cambio de divisas según datos de 2025.

6) ¿Cuáles son los riesgos económicos para EE. UU. si la desdolarización continúa?

Si el rol del dólar como reserva se debilita mucho, subirían las tasas internas, aumentaría el costo de endeudamiento del gobierno y crecería la inflación por importaciones más caras. Además, las sanciones financieras de EE. UU. perderían fuerza si el comercio mundial migra a sistemas alternativos.

7) ¿Otros países están listos para reemplazar al dólar?

Por ahora, ninguna moneda o sistema está listo para asumir por completo el rol global del dólar. Economías grandes como India siguen viendo al dólar como una fuente de estabilidad y han dicho que no planean reemplazarlo.

Comience a operar ahora – Haga clic aquí para crear su cuenta real de VT Markets