Conclusiones clave

- Warsh está cambiando a la Fed, no solo la política de tasas. Su énfasis en comunicados más cortos, menos “guía a futuro” (pistas sobre lo que hará después) y más margen para decidir caso por caso cambia la forma en que comunica el banco central.

- Menos guía a futuro le da más flexibilidad a la Fed. Al evitar compromisos detallados, Warsh puede ajustar la política conforme cambien los datos sin quedar atado a proyecciones anteriores.

- Los mercados pueden enfrentar más incertidumbre. Con menos señales de la Fed, es probable ver más movimientos bruscos (volatilidad) cuando se publiquen datos económicos y en reuniones del FOMC.

- El oro tiene un panorama en dos etapas. Una Fed “hawkish” (más inclinada a subir tasas para frenar la inflación) y mayores tasas reales son un obstáculo de corto plazo, pero cualquier duda sobre la independencia o la transparencia de la Fed podría impulsar al oro en el largo plazo.

- El mayor riesgo es la credibilidad. Si las reformas de Warsh aumentan la confianza en la Reserva Federal, el oro puede seguir presionado. Si alimentan la idea de que la política monetaria se politiza, la demanda de oro como refugio puede acelerarse.

La última reunión del FOMC pudo mostrar algo más que la perspectiva de tasas de la Reserva Federal. También dio la señal más clara hasta ahora de cómo el presidente de la Fed, Kevin Warsh, pretende transformar al banco central.

Al inicio, el mercado se enfocó en mantener las tasas sin cambios y en el debate sobre inflación. Pero lo más relevante puede estar en la forma en que ahora la Fed comunica su política: comunicados más cortos, menos guía a futuro y un enfoque con más discreción (más libertad para decidir). Esto sugiere que Warsh cambia no solo la política monetaria (decisiones sobre tasas y liquidez), sino también el marco con el que la opera.

Esto importa porque la comunicación de hoy define qué tan fácil es girar mañana. Para quienes siguen los cambios macro (tendencias de inflación, crecimiento y tasas), entender los próximos pasos de Warsh puede ser tan importante como anticipar el siguiente recorte de tasas.

La visión de Warsh para una Reserva Federal distinta

Kevin Warsh no llegó a la presidencia de la Fed “en blanco”. Antes, ya decía que la Fed se había vuelto demasiado intervencionista (demasiado activa para sostener la economía), demasiado dependiente de la guía a futuro y demasiado dispuesta a proteger a los mercados de la volatilidad. Su argumento: la inflación es responsabilidad del banco central, la credibilidad es clave y la Fed no debe ser el rescatista permanente de la economía.

Ya como presidente, el mensaje de fondo no cambió. El cambio es la ejecución: antes criticaba desde fuera; ahora usa el cargo para ajustar la institución desde dentro.

Qué cambió desde que Warsh asumió

El mayor cambio no es su postura sobre inflación, sino su estilo de operación.

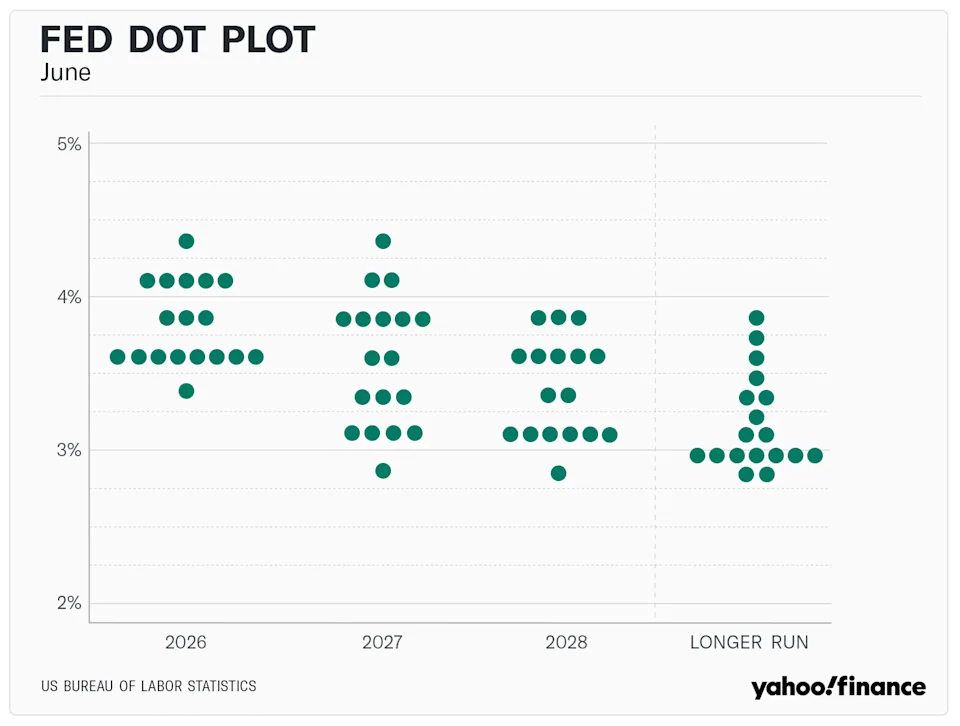

Warsh se movió rápido para reducir la dependencia de la guía a futuro, acortar el mensaje de política y hacer a la Fed menos predecible. También decidió no “anclar” al mercado con su propio pronóstico en el “dot plot” (gráfico de puntos donde cada funcionario marca su estimación de la tasa futura).

Esto se volvió claro el 8 de julio de 2026, con la publicación de las minutas del FOMC (el resumen detallado de la discusión). Las minutas reforzaron la preferencia de Warsh por limitar la guía a futuro: el comunicado de política se acortó mucho y dio menos señales sobre el camino de las tasas. En línea con su exigencia de mensajes concisos, el comunicado oficial quedó en cerca de un tercio de su longitud habitual.

En el corto plazo, esto hace ver a Warsh como independiente y “hawkish” (más duro contra la inflación). Le está diciendo al mercado que la Fed no prometerá recortes, no adelantará cada decisión y no suavizará el mensaje inflacionario solo porque crezcan las preocupaciones por la actividad. Esto aumenta la incertidumbre macro (menos claridad sobre tasas e inflación) y explica por qué el mercado lo leyó como negativo para las expectativas de recortes.

Cómo Warsh fortalece el poder de la presidencia de la Fed

Las reformas de Warsh suenan técnicas, pero importan porque concentran más poder en el presidente de la Fed.

Con el estilo anterior, los inversionistas se guiaban por la guía a futuro, comunicados largos, el dot plot y discursos de varios funcionarios. Eso daba muchas señales, pero también limitaba al presidente: cualquier cambio grande debía justificarse contra lo que la Fed ya había indicado.

Warsh se aleja de ese modelo. En una decisión inusual en términos de transparencia, se negó a presentar su proyección individual de tasa para el dot plot de 2026. Es el primer presidente de la Fed que no entrega su proyección desde que esta herramienta se usa (enero de 2012).

Al quitar su “punto” del dot plot y reducir el comunicado, se da más espacio para decidir reunión por reunión. Si la institución habla menos, la voz del presidente pesa más.

Por qué algunos inversionistas creen que Trump podría conseguir lo que quiere

Aquí la política es inevitable. Aunque Warsh suene independiente hoy, los inversionistas no ignoran cómo llegó: fue elegido por Trump. Y el mercado sabe que Trump quiere tasas más bajas, más crecimiento y una Fed menos resistente a su agenda económica.

Las minutas del 8 de julio mostraron un banco central dividido. Aunque el comité votó de forma unánime mantener la tasa de referencia en 3.50%–3.75%, las posturas internas difieren. Nueve de 18 participantes proyectan al menos un aumento más antes de fin de año; ocho prevén mantener; y solo uno espera un recorte. Esto ocurre junto con una revisión del equipo técnico a las proyecciones oficiales (Summary of Economic Projections): subió la expectativa de inflación subyacente PCE de 2026 a 3.3% (desde 2.7%) y recortó los pronósticos de PIB (la producción total de la economía).

Warsh quizá no le dé a Trump recortes inmediatos con una inflación subyacente de 3.3% que no cede. Pero la estructura que está armando podría abrirle espacio para hacerlo más adelante.

Si la guía a futuro se elimina y el dot plot pierde valor porque el presidente no participa, el mercado tiene menos puntos de referencia para exigir consistencia. Cuando llegue el momento, Warsh podría hacer un giro fuerte (“pivot”) sin contradecir promesas previas, y presentarlo como una decisión ágil basada en datos, no como una decisión política.

Qué significa esto para el oro

Para el oro, el efecto de un presidente de la Fed más fuerte tiene dos etapas.

En el corto plazo, es negativo. Las minutas del 8 de julio lo reflejaron: mostraron un comité con sesgo “hawkish” y dispuesto a más “endurecimiento” de política (subir tasas o mantenerlas altas) para pelear contra la inflación. El oro cayó 0.75% y operó en $4,075, cerca de 27% por debajo del máximo histórico de enero de $5,589. Expectativas de inflación más altas y una Fed dispuesta a subir tasas elevan las tasas reales (rendimiento descontando inflación), lo que reduce el atractivo del oro, que no paga intereses.

El riesgo de mediano plazo es distinto. Si los inversionistas creen que las reformas de Warsh hacen a la Fed menos transparente (menos clara), más discrecional (menos predecible) o más fácil de orientar hacia las preferencias de Trump, el oro podría recuperarse con fuerza.

En ese escenario, el oro deja de responder solo a la inflación o a recortes inmediatos. Pasa a reflejar la confianza en el sistema. Warsh sería negativo para el oro si su marco más cerrado logra recuperar credibilidad; pero sería positivo si la concentración de poder hace ver al banco central como político.

Las grandes preguntas

¿Cuál es la tasa actual de fondos federales tras la última reunión del FOMC?

El Comité Federal de Mercado Abierto (FOMC, el órgano que decide las tasas) votó por unanimidad mantener el objetivo de la tasa de referencia en 3.50% a 3.75%. Aun así, las minutas muestran un comité dividido: nueve de 18 participantes proyectan al menos un alza adicional antes de que termine 2026 por el riesgo de inflación al consumidor que no baja.

¿Cómo está cambiando Kevin Warsh la comunicación del banco central?

Warsh está llevando a la Fed a un esquema más discrecional y menos “guiado”, reduciendo el acompañamiento al mercado. Lo hizo al recortar el comunicado del FOMC a cerca de un tercio de su longitud típica y al no publicar su proyección individual de tasas en el dot plot (la tabla de puntos con estimaciones de tasas), algo que no ocurría desde que se introdujo en 2012.

¿Por qué importa un comunicado del FOMC más corto para los inversionistas macro?

Al quitar guía a futuro y proyecciones detalladas, la Fed reduce compromisos sobre el rumbo de la política. Ese silencio concentra más la decisión en el presidente y le permite cambiar el rumbo en reuniones futuras sin contradecir mensajes anteriores.

¿Cómo impactan las minutas de julio al precio del oro?

La reacción inmediata fue negativa: el oro bajó 0.75% a $4,075, cerca de 27% debajo del máximo histórico de enero de $5,589. La presión viene del aumento en la expectativa de inflación subyacente PCE a 3.3% y de un comité con sesgo a endurecer la política, factores que empujan al alza las tasas reales y reducen el atractivo de activos sin rendimiento como el oro.

Comience a operar ahora — haga clic aquí para crear su cuenta real de VT Markets.