Coherent lleva décadas fabricando piezas que hacen que la luz viaje por el vidrio: sistemas láser (equipos que generan luz muy concentrada para cortar, medir o fabricar) para plantas industriales, materiales diseñados a medida y componentes ópticos (piezas que guían o transforman la luz) para redes de telecomunicaciones. En los últimos meses, el mercado empezó a verla como una empresa más importante.

COHR ha subido entre 350% y 520% según el punto de partida; la acción entró al S&P 500 (índice que agrupa 500 grandes empresas de EE. UU.) en marzo de 2026; y ahora cotiza cerca de 427 USD, por encima del precio objetivo promedio de analistas de ~380 USD (estimación promedio de a cuánto “debería” cotizar, según bancos y casas de análisis).

Superar las estimaciones de analistas obliga a mirar dos veces. Que una acción cotice por encima del objetivo “consenso” (promedio del mercado) no es común, y cambia el tipo de apuesta. Puede significar que el mercado está descontando (incluyendo en el precio) una historia que los analistas aún no reflejan. O que el precio subió más rápido que los fundamentos (ventas, márgenes y ganancias reales).

Antes, la tesis era simple: un proveedor óptico poco valorado con espacio para “revalorar” (que el mercado le asigne una valuación más alta). Eso ya ocurrió. La nueva pregunta es más difícil: ¿Coherent se está volviendo un nombre clave de infraestructura para IA, o el mercado llevó la acción demasiado lejos antes de que haya pruebas?

Nvidia le puso una cifra

El cambio de precio que transformó a Coherent tuvo un disparador claro.

En marzo de 2026, Nvidia tomó una participación accionaria (compra de acciones) de 2,000 millones de USD en Coherent y firmó un acuerdo de suministro por varios años para óptica coempaquetada y conmutación óptica de circuitos. Se reportó que el compromiso total superaría 6,500 millones de USD hasta el final de la década.

Un contrato de suministro ya sería importante. Pero una participación accionaria, junto con acceso a capacidad de producción, manda una señal más fuerte. Nvidia no solo estaba comprando: estaba asegurando el acceso a un fabricante que, al parecer, es difícil de reemplazar. El acuerdo también incluyó lenguaje sobre fabricación en EE. UU. e I+D (investigación y desarrollo: crear y mejorar tecnología), lo cual importa en un entorno donde la fotónica (tecnología que usa luz para transmitir información) y los semiconductores “invisibles” (chips y piezas clave aunque no se vean) se tratan como estratégicos, no solo industriales.

La diferencia entre proveedor de componentes y proveedor “crítico” de infraestructura explica el cambio. A un proveedor de componentes normalmente se le valora por volumen y márgenes (qué tanto vende y cuánto gana por venta). Un proveedor escaso y esencial puede recibir una valuación más alta por su papel futuro en el sistema. El mercado empezó a usar este segundo enfoque con una empresa que, por ingresos, todavía opera en gran parte como proveedor tradicional.

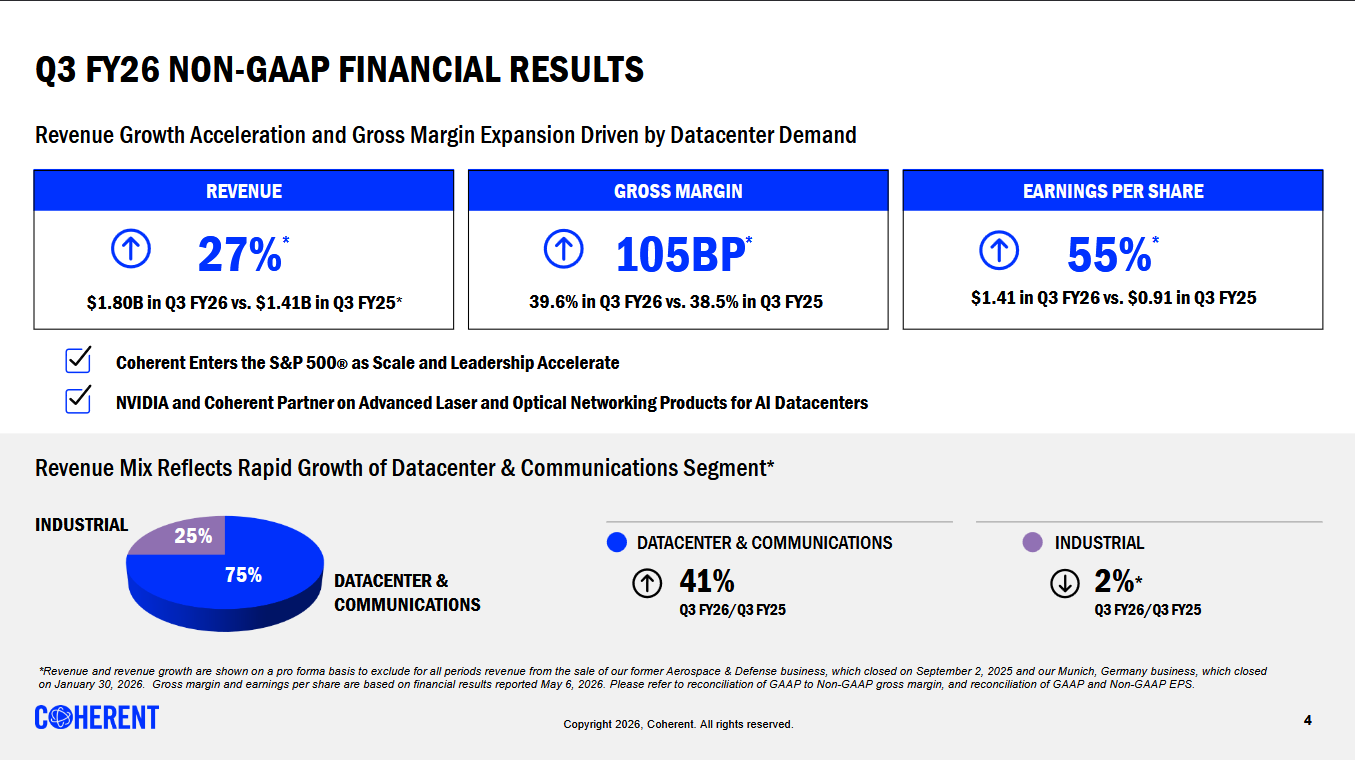

Los datos detrás del entusiasmo existen. El 3T del año fiscal 2026 de Coherent (reportado en mayo de 2026) mostró mayor demanda y mejor rentabilidad (capacidad de generar ganancias).

La empresa también proyectó ingresos del 4T fiscal entre 1,910 y 2,050 millones de USD. La dirección espera que el crecimiento del año fiscal 2027 supere al de 2026. También mencionó una cartera de pedidos (backlog: pedidos ya comprometidos pero aún no entregados) que llega hasta 2028 y un índice libro-a-facturación (book-to-bill: pedidos recibidos dividido entre ventas entregadas; arriba de 1 indica que entran más pedidos de los que se entregan) cerca de 4x más temprano en el año.

Estas cifras respaldan una valuación más alta. También elevan el estándar: con la acción ya valuada para crecer, cualquier retraso, márgenes más débiles o mala conversión a efectivo (que las ganancias contables no se reflejen en dinero real) pesaría más.

Dónde está Coherent en la cadena

El papel de Coherent empieza dentro del centro de datos de IA.

Un clúster de IA (grupo de miles de chips trabajando en conjunto) tiene chips que deben intercambiar datos todo el tiempo. A medida que los chips son más rápidos, el límite deja de ser el cómputo y pasa a ser el movimiento de datos. La información debe viajar entre chips, racks (gabinetes donde se montan servidores) y edificios sin perder velocidad ni gastar demasiada energía.

Ahí entra la óptica. Los datos viajan por fibra de vidrio como luz. Alguien debe fabricar las piezas que convierten señales eléctricas en luz y luego de luz a electricidad, a la escala de un centro de datos.

La conectividad óptica es el terreno de Coherent.

La empresa no crea modelos de IA, no diseña chips ni opera plataformas de nube. Suministra componentes ópticos que permiten que la infraestructura de IA funcione. Esto incluye transceptores (módulos que envían y reciben datos, convirtiendo electricidad en luz y viceversa), láseres y piezas de conmutación (switching: equipos que “dirigen” el tráfico de datos) para mover datos dentro y entre centros de datos.

La cadena de demanda es directa:

Cuando un hyperscaler (empresa de nube a gran escala como Amazon, Microsoft o Google) invierte miles de millones en un nuevo clúster de IA, una parte de ese gasto va a quien pueda suministrar óptica, y Coherent está entre pocas empresas que pueden hacerlo al volumen y velocidad necesarios. A medida que crece el cómputo de IA, se colocan más chips en clústeres, lo que aumenta el tráfico de datos entre sistemas. Eso eleva la necesidad de enlaces ópticos de alta velocidad, impulsando la demanda para proveedores como Coherent.

Cuando un producto se vuelve esencial, puede ser difícil de sustituir. La óptica de alta velocidad no es un producto genérico que los hyperscalers puedan comprar de inmediato. Los proveedores necesitan escala, conocimiento técnico y capacidad de fabricación. Esto ayuda a explicar por qué Nvidia prefirió invertir en Coherent y no solo hacer pedidos.

Aun así, Coherent sigue siendo un proveedor. Se beneficia cuando sube el gasto en infraestructura de IA, pero depende del ritmo de construcción de otras empresas. Eso hace atractiva la oportunidad, pero sensible la valuación.

Por qué importa la óptica coempaquetada

Para entender por qué Nvidia quería acceso (capacidad asegurada) y no solo productos, hay que ver qué está cambiando dentro de los centros de datos de IA.

Con chips más rápidos, el cuello de botella pasa del cómputo a la conexión: mover datos entre chips y racks sin gastar demasiada energía. Los transceptores ópticos enchufables tradicionales (módulos que se conectan como “cartuchos” y convierten electricidad en luz) están en el borde del sistema y cada vez limitan más el consumo y la densidad (cuántos enlaces caben en un espacio).

La óptica coempaquetada, o CPO, coloca el motor óptico (parte que genera y modula la luz para transmitir datos) junto al chip de conmutación (switch chip: chip que dirige el tráfico), reduciendo la distancia que recorre la señal eléctrica y la energía que se pierde. Es una de varias formas de acercar la luz al silicio (material base de los chips):

- Óptica coempaquetada (CPO): el motor óptico queda junto al chip de conmutación, reduciendo pérdida de energía y distancia de señal.

- Óptica casi integrada (near-packaged optics): el motor se acerca al chip, pero no va en el mismo empaque; es un paso intermedio hacia la integración total.

- Fotónica de silicio (silicon photonics): funciones ópticas se integran en el propio silicio, reduciendo tamaño y costo a gran escala.

Las tres opciones dependen de piezas que emiten luz hechas con fosfuro de indio, un semiconductor (material que permite controlar el flujo eléctrico en chips) mucho mejor que el silicio para producir luz. Coherent está acelerando la expansión de cuánto puede fabricar. Este es el cambio para el que está posicionada, y por eso el acuerdo con Nvidia se enfoca en CPO.

La oportunidad es grande, pero todavía está por venir. Según el plan (roadmap: calendario de productos) de Coherent, los ingresos de CPO para “scale-out” (expandir conectando muchos sistemas) empiezan en la segunda mitad de 2026. CPO para “scale-up” (hacer más potente un sistema individual) se espera en la segunda mitad de 2027. Los sistemas multi-rail (arquitecturas con varias “líneas” de alimentación/conexión para distribuir energía o señales) deberían aportar a inicios de 2027, y productos de gestión térmica (control de calor para evitar pérdida de rendimiento) más tarde ese año.

Coherent dijo que estos nuevos motores podrían sumar más de 20,000 millones de USD a su mercado potencial (SAM: mercado disponible dentro de su categoría), además de una base existente de más de 50,000 millones. Son estimaciones a 2030, no ingresos actuales.

La oportunidad es grande y principalmente futura, y por eso la valuación depende más de ejecutar el plan que de los resultados actuales.

¿Modelos lentos o precio estirado?

Aquí es donde los inversionistas razonables se dividen.

Una postura es que los analistas todavía van tarde. Con esa lógica, el mercado ya reconoció que Coherent ya no es solo un proveedor fotónico cíclico (negocio que sube y baja con ciclos de inversión). Ahora sería parte de la expansión de infraestructura de IA.

Quienes apoyan esta postura citan objetivos de analistas al alza, la inversión de Nvidia, una fuerte cartera de pedidos y el rol en conectividad óptica. Los objetivos subieron rápido (varias firmas los aumentaron durante 2026, y J.P. Morgan argumentó que las preocupaciones por retrasos en la adopción de CPO se exageran, manteniendo una calificación Overweight, es decir, “sobreponderar”: recomendar tener más de esa acción que el promedio del mercado). Si el negocio cambió de forma estructural, el precio podría ir delante de los modelos, no en contra de ellos.

La otra postura es más cauta. Coherent sigue siendo un proveedor. No controla la plataforma de IA. Las acciones de proveedores pueden capturar mucho valor durante una expansión de infraestructura, pero también pueden caer rápido si el mercado duda de márgenes, tiempos o estabilidad de la demanda.

Esto vuelve a la ejecución el riesgo clave. El principal riesgo a la baja quizá no sea que se enfríe la IA. Puede ser una guía (proyección) más débil, una expansión de capacidad más lenta, márgenes más bajos, mala conversión a efectivo o retrasos para convertir pedidos en productos entregados.

La valuación hace tangible el desacuerdo. Coherent cotiza a un múltiplo alto sobre ganancias actuales (múltiplo: cuántas veces el precio supera las ganancias), algo que solo tiene sentido si el crecimiento sigue acelerando, y ese múltiplo baja con fuerza contra estimaciones futuras si las ganancias crecen. En otras palabras, el precio ya asume que el plan se cumple.

Ambas lecturas pueden ser ciertas, lo que hace que la volatilidad (cambios fuertes de precio) sea relevante. Una forma simple de ver los dos casos:

| Lectura alcista | Lectura bajista | |

| Brecha entre precio y objetivo | Modelos atrasados frente a un cambio real | Precio adelantado al negocio |

| Acuerdo con Nvidia | Validación y demanda asegurada | Un cliente, riesgo de concentración |

| Plan de CPO/multi-rail | Más mercado potencial, años de crecimiento | Ingresos aún no probados; mayormente al final del periodo |

| Detonante a la baja | Caída del gasto de capital en IA (capex: inversión en equipos e infraestructura; poco probable pronto) | Un trimestre débil en márgenes o en expansión de capacidad |

La señal de valor real no vendrá de titulares de IA. Vendrá de margen bruto (ganancia antes de gastos operativos), uso de capacidad, producto enviado y flujo de efectivo operativo (dinero que genera el negocio principal). La siguiente lectura clara llega el 13 de agosto de 2026, cuando Coherent reporte el 4T fiscal.

El otro posible motor de crecimiento

Antes de que los centros de datos de IA dominaran el tema, las empresas ópticas dependían de los ciclos de telecomunicaciones. Durante gran parte de su historia, la inversión en telecomunicaciones marcó el ritmo del negocio. Coherent aún usa la misma tecnología base para redes que cargan llamadas e internet. También soporta los enlaces de centros de datos que ahora impulsan la narrativa de IA.

Por eso, suena lógico pensar en telecom como un segundo motor. Si el gasto de las operadoras se recupera, Coherent ganaría otra fuente de demanda además del auge de centros de datos de IA. Eso daría más balance y reduciría la dependencia de un solo mercado.

Pero los datos todavía no lo respaldan. Dell’Oro Group proyecta que el capex mundial de telecomunicaciones caerá ~2% en 2026 y crecerá a ~1% anual compuesto (CAGR: tasa de crecimiento promedio por año) hasta 2030. Los operadores siguen cautos tras años de inversión fuerte en 5G y fibra. Esto apunta más a una meseta controlada: optimizar lo ya construido, no agregar grandes expansiones.

Aun así, el vínculo con telecom no desapareció. Cambió.

El transporte óptico (infraestructura de red de larga distancia y urbana) al que Coherent suministra sigue creciendo. Pero la fuente cambió. Las operadoras tradicionales ya no son el motor principal. Hyperscalers y operadores de nube impulsan gran parte de la demanda y explicaron cerca de la mitad del crecimiento de ingresos de equipos de telecom en 2025. En ese marco, la demanda de hyperscalers dejó de ser un “amortiguador” cíclico y pasó a ser el motor principal.

Para Coherent, eso reduce la idea de diversificación. La parte del gasto óptico que crece es la buena noticia, pero el “segundo motor” que se imagina el mercado termina siendo la misma demanda de IA con otro nombre. Si el capex de hyperscalers baja, no habrá un colchón separado de telecom. La apuesta en Coherent está más concentrada de lo que su historia en telecom sugiere.

Cómo seguir a Coherent desde aquí

En una línea: Coherent abastece la expansión de IA; no la dirige. Es una buena posición mientras el capital entra a infraestructura de centros de datos. También es una posición sensible si el mercado cuestiona el ritmo o la rentabilidad de ese gasto. Las acciones de proveedores suelen sentir el cambio de ánimo antes que las plataformas.

La diferencia entre alcistas y bajistas no se resuelve solo con ingresos. Se resuelve en si el margen bruto se mantiene cerca de 40%, si la expansión de capacidad de fosfuro de indio se convierte en producto enviado, y si el flujo de efectivo operativo confirma que las ganancias son dinero real. Márgenes débiles o una expansión más lenta apoyarían la postura cauta; una conversión limpia empujaría a los modelos de analistas hacia el precio. El siguiente evento clave es el reporte del 4T fiscal del 13 de agosto de 2026.

También conviene recordar que Coherent no se mueve sola. La red óptica suele moverse en grupo: Lumentum y otros nombres de componentes suben y bajan con el mismo ánimo sobre el capex de hyperscalers. Un titular de Nvidia o un mal reporte de un hyperscaler puede ajustar el precio de todo el grupo. Esa correlación (movimiento parecido) muestra que el mercado lo trata como una operación de cadena de suministro de IA, no como empresas aisladas.

Operar el tema

VT Markets presenta 39 productos nuevos que ofrecen CFDs sobre Coherent (COHR) y Lumentum (LITE). Un CFD (contrato por diferencia) es un derivado: un contrato para ganar o perder según el cambio de precio, sin comprar la acción. Descarga nuestra app para ver gráficos del grupo óptico y hacer pronósticos sin tener acciones.

Como ambos nombres se mueven de forma correlacionada, esas posiciones suelen ser dos versiones de la misma operación de cadena de suministro de IA. En una acción tan volátil como Coherent, que puede moverse con fuerza en una semana por ánimo del mercado, el apalancamiento (usar dinero prestado para ampliar ganancias o pérdidas) aumenta el riesgo en ambos sentidos. La misma correlación que facilita leer el grupo también implica que un titular del sector puede mover posiciones rápido.

Toca para el resumen del trader

¿A qué se dedica Coherent?

Coherent suministra láseres, transceptores, componentes ópticos y tecnologías relacionadas para redes de telecomunicaciones, fábricas y centros de datos. En infraestructura de IA, su papel es ayudar a que los datos se muevan más rápido entre chips, racks y sistemas.

¿Por qué Coherent está llamando la atención de inversionistas de IA?

Los centros de datos de IA necesitan más conexiones ópticas de alta velocidad a medida que los clústeres crecen y se vuelven más complejos. Coherent es uno de los proveedores que podrían beneficiarse, especialmente después de que Nvidia compró una participación en la empresa y firmó un acuerdo de suministro por varios años.

¿Qué es la óptica coempaquetada?

La óptica coempaquetada, o CPO, acerca componentes ópticos al chip de conmutación. Esto puede reducir pérdida de energía, mejorar el movimiento de datos y permitir sistemas de IA más densos. Coherent ve CPO como un área futura de crecimiento.

¿Por qué se cuestiona la valuación de Coherent?

La acción subió con fuerza y cotiza por encima del objetivo promedio de analistas. Eso significa que el precio ya descuenta un crecimiento futuro fuerte. Coherent tendrá que sostener márgenes, convertir capacidad en producto entregado y mostrar flujo de efectivo para respaldar esa valuación.

Comience a operar ahora – Haga clic aquí para crear su cuenta real de VT Markets