Puntos Clave

- El estado de resultados es el informe financiero que muestra los ingresos, gastos, costos y la utilidad neta de una empresa durante un período determinado.

- Su estructura básica sigue el orden: ingresos totales → costo de ventas → utilidad bruta → gastos operativos → utilidad antes de impuestos → utilidad neta.

- Es una herramienta fundamental para la toma de decisiones en cualquier negocio, desde una microempresa hasta una corporación multinacional.

- El estado de resultados proyectado permite anticipar el desempeño financiero futuro y planificar con mayor precisión.

- Saber interpretar este reporte es esencial para inversores, emprendedores, contadores y cualquier persona que opere en los mercados financieros.

- Comprender las pérdidas y ganancias de una empresa es clave para evaluar su rentabilidad real antes de invertir.

¿Por Qué Todo Trader e Inversor Debe Entender Este Documento?

En 2026, más de 32 millones de personas en América Latina participan activamente en mercados financieros, según datos del Banco Interamericano de Desarrollo. Sin embargo, una gran proporción toma decisiones de inversión sin analizar correctamente los documentos financieros básicos de las empresas en las que invierte. El estado de resultados es, sin duda, uno de los reportes más importantes y más ignorados al mismo tiempo.

Ya sea que administres tu propio negocio, evalúes acciones en bolsa o simplemente quieras mejorar tu educación financiera, entender qué es un estado de resultados te dará una ventaja real en cualquier proceso de toma de decisiones. En este artículo explicamos su definición, estructura, elementos, y te mostramos un estado de resultados ejemplo paso a paso.

¿Qué Es un Estado de Resultados?

El estado de resultados — también conocido como estado de pérdidas y ganancias o cuenta de resultados — es un informe financiero que resume los ingresos y gastos de una empresa durante un período específico: mensual, trimestral o anual. Su objetivo principal es mostrar si la empresa generó ganancias o incurrió en pérdidas al final de ese período.

Este reporte es fundamental para evaluar el rendimiento operativo y la rentabilidad de un negocio en un tiempo determinado. Es uno de los tres estados financieros principales, junto con el balance general y el flujo de efectivo.

En términos simples: si los ingresos superan los gastos y costos, la empresa tiene utilidad; si ocurre lo contrario, hay pérdidas. Ese resultado final es lo que los inversores, acreedores y la administración buscan entender en cada período.

La Importancia del Estado de Resultados para Tu Negocio e Inversiones

La importancia de este informe va mucho más allá de saber si un negocio ganó o perdió dinero. Estos son los usos más relevantes del estado de resultados en la práctica:

- Toma de decisiones: permite a la dirección ajustar costos, revisar gastos operativos o replantear estrategias de venta.

- Evaluación de rentabilidad: mide la capacidad del negocio para generar utilidad a partir de sus operaciones.

- Acceso a crédito y préstamos: los bancos e instituciones financieras solicitan este reporte para evaluar la salud del negocio antes de otorgar financiamiento.

- Atracción de inversionistas: un estado de resultados sólido genera confianza y facilita la obtención de capital.

- Cumplimiento fiscal: es la base para calcular el impuesto sobre la renta y otras obligaciones tributarias.

- Comparación entre períodos: permite analizar el desempeño de la empresa a lo largo del tiempo mediante indicadores clave.

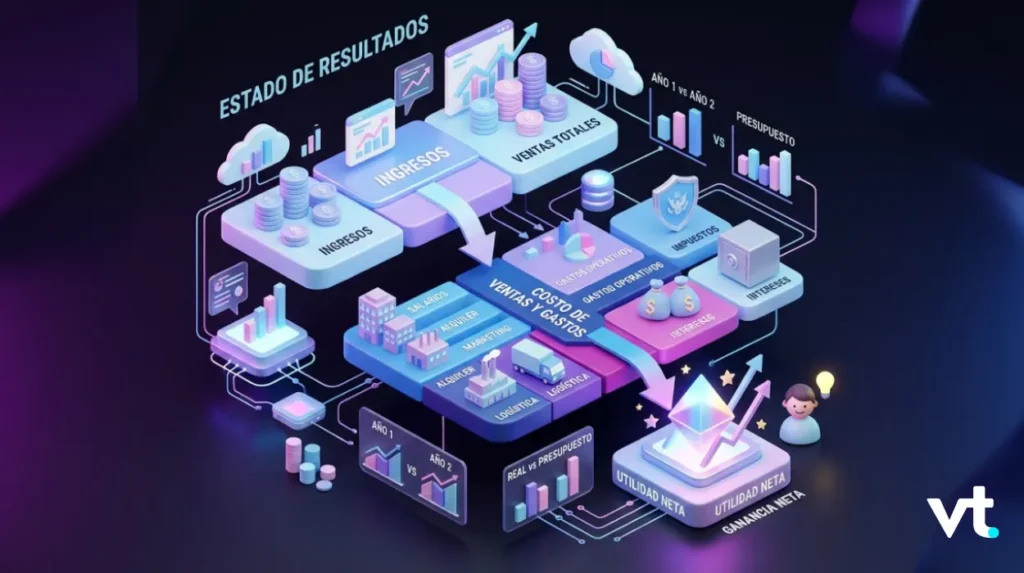

¿Cuál Es la Estructura del Estado de Resultados?

La estructura del estado de resultados sigue un orden lógico que va de los ingresos totales hasta la utilidad neta, pasando por la deducción progresiva de costos y gastos. A continuación, se presentan sus elementos principales:

| # | Elemento | Descripción |

| 1 | Ingresos totales (Ventas) | Total de ingresos generados por la venta de productos o servicios en el período |

| 2 | Costo de ventas | Costos directos: materia prima, mano de obra directa y producción |

| 3 | Utilidad bruta | Ingresos totales menos costo de ventas |

| 4 | Gastos operativos | Salarios, sueldos, comisiones, servicios públicos, renta, publicidad |

| 5 | Utilidad operativa (EBIT) | Utilidad bruta menos gastos operativos |

| 6 | Gastos financieros | Intereses sobre deudas y préstamos |

| 7 | Utilidad antes de impuestos | Utilidad operativa menos gastos financieros |

| 8 | Impuesto sobre la renta (ISR) | Impuestos calculados sobre la utilidad antes de impuestos |

| 9 | Utilidad neta | El resultado final: lo que realmente gana o pierde la empresa |

Esta estructura es el método estándar reconocido por las Normas de Información Financiera (NIF) en México y por los principios contables generalmente aceptados en toda la región latinoamericana.

Los Elementos del Estado de Resultados Explicados

1. Ingresos y Ventas

Los ingresos son el punto de partida del estado de resultados. Representan el total recibido por la empresa por la venta de sus productos o servicios durante el período. También pueden incluir ingresos no operativos, como renta de bienes o comisiones recibidas. Este total es la base sobre la que se calculan todos los demás indicadores del reporte.

2. Costo de Ventas

El costo de ventas incluye todos los costos directamente relacionados con la producción de los bienes o servicios vendidos: materia prima, mano de obra directa y costos de producción. Deducir el costo de ventas de los ingresos totales nos da la utilidad bruta, que refleja el margen inicial del negocio.

3. Gastos Operativos

Los gastos operativos son los gastos necesarios para mantener las operaciones del negocio en marcha: salarios y sueldos del personal administrativo, servicios públicos, renta del local, publicidad y servicios generales. Estos gastos se restan de la utilidad bruta para obtener la utilidad operativa.

4. Gastos Financieros e Impuestos

Los gastos financieros incluyen los intereses pagados sobre préstamos, crédito bancario u otras deudas. Tras deducirlos, se calcula el impuesto sobre la renta (ISR) aplicable según la legislación vigente. En México, por ejemplo, el ISR corporativo se ubica en el 30% de la utilidad gravable en 2026.

5. Utilidad Neta

La utilidad neta es el resultado final del estado de resultados: lo que queda después de deducir absolutamente todos los costos y gastos e impuestos. Es el número más observado por inversores y analistas porque refleja la rentabilidad real de la empresa. Una utilidad neta positiva indica ganancias; una negativa, pérdidas.

Estado de Resultados Ejemplo: Empresa Manufacturera Mexicana

A continuación, presentamos un estado de resultados ejemplo simplificado para una empresa manufacturera en México, correspondiente al ejercicio fiscal enero–diciembre 2025:

| Concepto | Monto (MXN) | Notas |

| Ingresos totales por ventas | $8,500,000 | Venta de mercancía y servicios |

| (–) Costo de ventas | ($3,900,000) | Materia prima + mano de obra + producción |

| = Utilidad bruta | $4,600,000 | Margen bruto: 54.1% |

| (–) Gastos operativos | ($2,100,000) | Salarios, renta, servicios públicos, publicidad |

| = Utilidad operativa (EBIT) | $2,500,000 | Resultado antes de gastos financieros e impuestos |

| (–) Gastos financieros | ($180,000) | Intereses sobre crédito bancario |

| = Utilidad antes de impuestos | $2,320,000 | Base gravable para ISR |

| (–) Impuesto sobre la renta (30%) | ($696,000) | ISR corporativo 2025 |

| = Utilidad neta | $1,624,000 | Resultado final del período |

Este ejemplo ilustra de manera clara la manera en que cada elemento del estado de resultados se encadena al siguiente. La empresa del ejemplo generó una utilidad neta de $1,624,000 MXN — una rentabilidad neta del 19.1% sobre sus ingresos totales, un indicador sólido de desempeño financiero.

¿Qué Es un Estado de Resultados Proyectado?

El estado de resultados proyectado — también llamado estado financiero pro forma — es una versión estimada del estado de resultados que la empresa elabora hacia el futuro. En lugar de registrar datos históricos, este reporte proyecta los ingresos esperados, los gastos planeados y la utilidad neta anticipada para un período futuro.

Su objetivo es servir como herramienta de planificación financiera. Las decisiones como lanzar un nuevo producto, contratar más empleados o solicitar un crédito se fundamentan en este análisis proyectivo. Los inversores también lo utilizan para evaluar si vale la pena apostar por una empresa antes de que sus resultados reales sean publicados.

| Característica | Estado de Resultados Histórico | Estado de Resultados Proyectado |

| Datos que usa | Ingresos y gastos reales del período cerrado | Estimaciones y supuestos financieros futuros |

| Período | Pasado (mensual, trimestral, anual) | Futuro (próximo trimestre, año o más) |

| Utilidad | Utilidad neta real comprobable | Utilidad neta estimada o esperada |

| Uso principal | Reporte fiscal, análisis de desempeño | Planeación, obtención de crédito, atracción de inversión |

| Errores posibles | Errores contables o de registro | Supuestos incorrectos sobre ventas o costos |

📌 Toma en cuenta: Un estado de resultados proyectado es tan útil como la calidad de sus supuestos. Basar las proyecciones en datos históricos sólidos y tendencias de mercado reales reduce los errores de planificación y mejora la toma de decisiones.

Estado de Resultados vs. Otros Estados Financieros

Es común que haya confusión entre el estado de resultados y otros reportes financieros. Aquí una comparación directa:

| Documento | ¿Qué muestra? | Período |

| Estado de resultados | Ingresos, gastos, costos, utilidad o pérdidas | Período definido (mes, trimestre, año) |

| Balance general | Activos, pasivos y capital de la empresa en una fecha | Fecha específica (foto instantánea) |

| Flujo de efectivo | Entradas y salidas de efectivo y caja operativa | Período definido |

| Estado de cambios en el capital | Cambios en el patrimonio de los accionistas | Período definido |

Cada uno de estos documentos cumple una función distinta, pero el balance general y el estado de resultados son los más consultados para el análisis de cuentas y la evaluación de la rentabilidad de un negocio. Los tres juntos ofrecen una visión completa del desempeño y la salud financiera de la empresa.

Errores Frecuentes al Interpretar el Estado de Resultados

Conocer los errores más comunes en la interpretación de este reporte te ayudará a evitar decisiones basadas en información incompleta o mal analizada:

- Confundir utilidad bruta con utilidad neta: son conceptos diferentes. La utilidad bruta no descuenta gastos operativos, financieros ni impuestos.

- Ignorar los gastos financieros: una empresa puede tener utilidad operativa positiva pero terminar con pérdidas si sus deudas generan gastos financieros elevados.

- No comparar con períodos anteriores: analizar un solo estado de resultados sin contexto histórico limita el análisis.

- Confundir ingresos con flujo de efectivo: tener ingresos altos en el reporte no significa que la empresa tenga liquidez en caja.

- Omitir partidas no recurrentes: ingresos o gastos extraordinarios pueden distorsionar el resultado y generar una imagen errónea de la rentabilidad habitual.

⚠️ Precaución: Un estado de resultados con utilidad neta positiva no garantiza que la empresa esté libre de problemas financieros. Revisa siempre el flujo de efectivo y el balance general para tener una visión completa antes de tomar decisiones de inversión o crédito.

Cómo Usar el Estado de Resultados en Tus Decisiones de Inversión

Para quienes operan en los mercados financieros, el estado de resultados de una empresa es uno de los recursos más valiosos para fundamentar decisiones de inversión. A continuación, los indicadores clave que debes observar:

- Crecimiento de ingresos: ¿los ingresos totales aumentan período tras período? Es una señal de expansión del negocio.

- Margen de utilidad bruta: una utilidad bruta alta indica que la empresa controla bien sus costos de producción y materia prima.

- Margen de utilidad neta: refleja la eficiencia global de la empresa. Un margen neto estable o creciente es señal de solidez.

- Relación gastos operativos / ingresos: si los gastos operativos crecen más rápido que los ingresos, puede haber un problema de eficiencia.

- Comportamiento de los gastos financieros: empresas con deudas excesivas verán sus gastos financieros erosionar la utilidad, afectando el resultado final.

Aprende Más sobre Finanzas y Mercados con VT Markets

El conocimiento financiero es la base de cualquier decisión económica sólida. Ya sea que estés aprendiendo a interpretar el estado de resultados, entender los gastos de una empresa o desarrollar una estrategia de inversión, la práctica constante marca la diferencia entre un trader preparado y uno que improvisa.

VT Markets ofrece un entorno diseñado para traders y educadores financieros que buscan herramientas confiables, ejecución rápida y acceso a mercados reales en Latinoamérica.

Si deseas poner en práctica tus conocimientos, explora las herramientas de trading de VT Markets, incluyendo gráficos avanzados, soporte para trading automatizado en MT4 y MT5, y conectividad estable.

Si aún no estás listo para los mercados reales, la cuenta demo de VT Markets te permite practicar estrategias sin riesgo, incluyendo el análisis de estados financieros aplicados al trading en tiempo real.

Para resolver cualquier duda, el Centro de Ayuda de VT Markets ofrece recursos claros en cada etapa de tu camino como trader.

Preguntas Frecuentes (FAQs)

1. ¿Qué es un estado de resultados y para qué sirve?

El estado de resultados es un informe financiero que registra los ingresos, gastos, costos y el resultado final — utilidad o pérdidas — de una empresa durante un período determinado. Sirve para evaluar la rentabilidad del negocio, apoyar la toma de decisiones gerenciales, cumplir obligaciones fiscales como el impuesto sobre la renta, y comunicar el desempeño financiero a inversores, bancos y otras partes interesadas.

2. ¿Cuál es la estructura del estado de resultados?

La estructura del estado de resultados parte de los ingresos totales y deduce progresivamente el costo de ventas (para obtener la utilidad bruta), luego los gastos operativos (para la utilidad operativa), seguido de los gastos financieros y finalmente el impuesto sobre la renta para llegar a la utilidad neta. Esta manera escalonada de presentar los datos permite analizar en qué operaciones o gastos se concentran las pérdidas o ganancias del negocio.

3. ¿Qué es un estado de resultados proyectado?

El estado de resultados proyectado es una versión estimada del reporte financiero que anticipa los ingresos esperados, los costos y gastos planeados y la utilidad neta futura de la empresa para un período por venir. Es una herramienta clave de planificación financiera, muy útil para solicitar préstamos, atraer inversión o justificar cambios estratégicos en el negocio. La calidad del estado proyectado depende directamente de los supuestos utilizados y de la información histórica disponible.

4. ¿Cuál es la diferencia entre utilidad bruta y utilidad neta?

La utilidad bruta es el resultado de restar el costo de ventas a los ingresos totales por venta; refleja el margen generado antes de considerar gastos operativos ni impuestos. La utilidad neta, en cambio, es el resultado final del estado de resultados: lo que queda después de deducir absolutamente todos los gastos — operativos, gastos financieros, e impuesto sobre la renta— de los ingresos totales. La utilidad neta es el número que realmente indica si la empresa fue rentable durante el ejercicio.