Resumen

- Los rendimientos de los bonos globales siguen altos por el riesgo de inflación, los déficits fiscales (cuando el gobierno gasta más de lo que recauda) y un fuerte endeudamiento del gobierno.

- El petróleo sigue siendo el factor que más mueve el mercado: el Brent bajó a $98.83 y el WTI cayó a $92.03 por nuevas esperanzas de avance en las conversaciones de paz entre EE. UU. e Irán.

- Los rendimientos de los bonos del Tesoro de EE. UU. (deuda del gobierno de EE. UU.) siguen marcando el ritmo del USDX (índice del dólar), XAUUSD (oro vs. dólar), SP500 (índice S&P 500) y el apetito global por riesgo (ganas de invertir en activos más riesgosos).

- Semana cargada: IPC de Australia (inflación), decisión de tasa del RBNZ (banco central de Nueva Zelanda), PCE subyacente de EE. UU. (medida de inflación sin alimentos ni energía) y PIB preliminar de EE. UU. (crecimiento económico inicial).

Los mercados empiezan la semana con una presión clara: los rendimientos de los bonos siguen demasiado altos. Una inflación más baja en Reino Unido, Canadá y Japón mejoró el ánimo, pero la tendencia de los rendimientos todavía depende del precio del petróleo, la confianza en las finanzas públicas (capacidad del gobierno de mantener su deuda) y los próximos datos de inflación de EE. UU.

El rendimiento del bono del Tesoro de EE. UU. a 10 años se movió cerca de 4.6%, mientras que el costo promedio de endeudarse a 10 años en los gobiernos del G7 (grupo de 7 economías avanzadas) se acercó a 4%, desde ~3.2% antes de que empezara la guerra con Irán a finales de febrero. Esta subida ha presionado las tasas hipotecarias, el crédito corporativo (préstamos a empresas), las valuaciones de acciones (precio vs. ganancias esperadas) y el costo de financiamiento en mercados emergentes.

Esto complica el escenario. Datos de inflación más suaves pueden calmar el mercado, pero no revierten la caída de los bonos (cuando el precio del bono baja y su rendimiento sube) si el petróleo sigue volátil y los gobiernos emiten grandes cantidades de deuda.

El Riesgo del Petróleo Sigue Marcando la Inflación

El petróleo sigue siendo el detonante macroeconómico (factor amplio que mueve a muchos mercados) más claro. El Brent cayó 4.55% a $98.83 y el WTI bajó 4.73% a $92.03 después de que el mercado vio más probabilidad de avances en las conversaciones EE. UU.-Irán. La caída apoyó a los activos de riesgo (acciones y otros instrumentos que suelen subir cuando hay optimismo) porque un petróleo más barato puede reducir las expectativas de inflación y aliviar la presión sobre los bancos centrales.

El alivio es frágil. Las negociaciones sobre el Estrecho de Ormuz siguen en curso, y cualquier retraso o ruptura podría impulsar el petróleo otra vez. Un nuevo salto del petróleo afectaría primero gasolina, transporte, servicios públicos (luz, gas, agua) y costos de producción; después podría trasladarse a salarios y servicios.

Para los bonos, esto mantiene inestable el panorama de inflación. Un dato de inflación bajo puede frenar las ventas, pero se necesita evidencia más clara de que los precios de la energía bajan y se mantienen bajos.

Las Señales de Inflación Empiezan a Divergir

La inflación ahora varía mucho por región. En Reino Unido, el IPC subyacente (inflación sin los componentes más volátiles) bajó a 2.5% en los 12 meses a abril, desde 3.1% en marzo, mientras que la inflación de servicios cayó de 4.5% a 3.2%. Esto le da más margen al Banco de Inglaterra, pero los rendimientos de los “gilts” (bonos del gobierno británico) siguen sensibles a los planes de endeudamiento y a la credibilidad fiscal.

Japón también muestra una inflación más moderada. Los precios al consumidor subyacentes subieron 1.4% interanual en abril, un nivel mucho más bajo que durante el reciente choque inflacionario. Aun así, los bonos del gobierno japonés siguen bajo presión por el gasto fiscal, los subsidios a la energía (apoyos del gobierno para reducir el costo), la debilidad del yen y el fin gradual de tasas ultra bajas (tasas cercanas a cero).

Europa enfrenta una mezcla más difícil. Se espera que la inflación anual de la zona euro sea 3.0% en abril, desde 2.6% en marzo, según la estimación preliminar de Eurostat (dato inicial). Con el crecimiento aún débil, el Banco Central Europeo tiene menos margen para mostrarse relajado con la inflación.

EE. UU. está en el centro de esta presión. El rendimiento del Treasury a 10 años llegó a 4.69% la semana pasada, su nivel más alto desde enero de 2025, y luego bajó a ~4.62%. Esto muestra qué tan rápido el estrés en bonos puede trasladarse a otros mercados.

El Riesgo Fiscal Mantiene Altos los Rendimientos de Largo Plazo

La inflación no es el único factor. El riesgo fiscal (duda sobre la capacidad del gobierno de financiarse sin problemas) se volvió clave. Los inversionistas piden más compensación (más rendimiento) por mantener deuda pública de largo plazo, ya que EE. UU., Reino Unido, Japón y parte de Europa siguen tomando mucha deuda.

Más emisión de bonos (más oferta) obliga al mercado a absorber más deuda. Cuando crece la preocupación por los déficits, los rendimientos suben, sobre todo en el tramo largo de la curva (bonos con vencimientos lejanos). Esto afecta más a los vencimientos de 10, 20 y 30 años.

El mercado de Treasuries es la referencia global. Cuando suben los rendimientos en EE. UU., el efecto se extiende al USDX, al oro, a índices bursátiles, a mercados emergentes y a las condiciones de financiamiento global (qué tan fácil o caro es conseguir dinero). El ajuste sigue siendo ordenado, pero el mercado pide más premio por mantener duración (sensibilidad del precio de un bono a cambios de tasas; más duración = más movimiento de precio).

Japón podría tener un riesgo estructural mayor. Si los rendimientos japoneses siguen subiendo, inversionistas locales podrían repatriar capital (traer dinero de vuelta al país). Eso podría reducir la demanda por bonos de EE. UU. y Europa y aumentar la presión sobre los rendimientos globales.

Las Acciones Pueden Seguir Subiendo, Pero con Liderazgo Más Concentrado

Rendimientos más altos complican a las acciones porque suben la tasa de descuento (tasa usada para calcular el valor hoy de ganancias futuras). Las acciones de crecimiento (empresas cuyo valor depende de ganancias lejanas) lo sienten primero.

Las acciones de EE. UU. se han mantenido firmes porque las tecnológicas más grandes, la infraestructura de IA (hardware y centros de datos), el gasto en la nube (servicios de cómputo por internet), los semiconductores (chips) y la demanda de centros de datos sostienen expectativas de ganancias. Aun así, el avance se vuelve más frágil si el liderazgo se concentra en pocas acciones.

El S&P 500 puede seguir subiendo si las ganancias se mantienen sólidas y el petróleo baja. El riesgo aumenta si los rendimientos siguen lo bastante altos como para presionar valuaciones y ganancias. Un costo de interés mayor puede frenar la inversión, encarecer el crédito al consumidor y debilitar la demanda.

Esto vuelve el mercado más selectivo. Grandes tecnológicas con buen flujo de caja (dinero que entra y sale del negocio) pueden atraer compras. Empresas pequeñas, muy endeudadas, bienes raíces, servicios públicos y compañías de crecimiento sin ganancias pueden enfrentar más presión.

Qué Podría Bajar los Rendimientos

Los rendimientos necesitan un motivo claro para caer. El primer detonante sería una baja sostenida del petróleo. Energía más barata reduce expectativas de inflación y la presión sobre los bancos centrales.

El segundo detonante sería una desinflación más amplia (inflación que baja de forma consistente). Reino Unido y Japón ya mostraron mejoras, pero el mercado necesita avances similares en EE. UU. y la zona euro antes de comprar duración con más confianza.

El tercer detonante sería un debilitamiento de la economía. Menor crecimiento del empleo, menos presión salarial, ventas minoristas más débiles y menor inversión empresarial podrían devolver al mercado la expectativa de recortes de tasa.

El cuarto detonante sería mayor disciplina fiscal. Si los gobiernos controlan mejor déficits y emisión de deuda, el mercado puede pedir menos rendimiento para bonos de largo plazo.

El quinto detonante sería más demanda en las subastas de bonos (ventas de deuda del gobierno al mercado). Si el mercado compra bien a los rendimientos actuales, puede estabilizarse sin necesitar una caída fuerte de la inflación.

Símbolos Clave a Vigilar

USDX (índice del dólar) | XAUUSD (oro vs. dólar) | SP500 (S&P 500) | USOil (petróleo de EE. UU.) | BTCUSD (bitcoin vs. dólar)

Próximos Eventos

| Fecha | Moneda | Evento | Pronóstico | Previo | Comentarios del analista |

| 27 May 2026 | AUD | IPC interanual | 4.40% | 4.60% | Una inflación más baja puede reducir la presión sobre el RBA (banco central de Australia), pero el AUD aún necesita apoyo de materias primas y de la demanda ligada a China. |

| 27 May 2026 | NZD | Tasa oficial (Official Cash Rate) | 2.25% | 2.25% | El mercado ya descuenta que la tasa no cambie. La guía (señales sobre lo que hará después) moverá más al NZD que la decisión en sí. |

| 28 May 2026 | USD | Índice de precios PCE subyacente trimestral | 0.30% | 0.30% | Si la inflación sigue “pegajosa” (no baja), apoyaría los rendimientos y mantendría presión sobre activos de riesgo. |

| 28 May 2026 | USD | PIB preliminar trimestral | 2.10% | 0.70% | Un crecimiento fuerte puede apoyar acciones, pero también podría retrasar expectativas de recortes de tasa. |

Para ver todos los próximos eventos económicos, revisa el Calendario Económico de VT Markets.

Movimientos Clave de la Semana

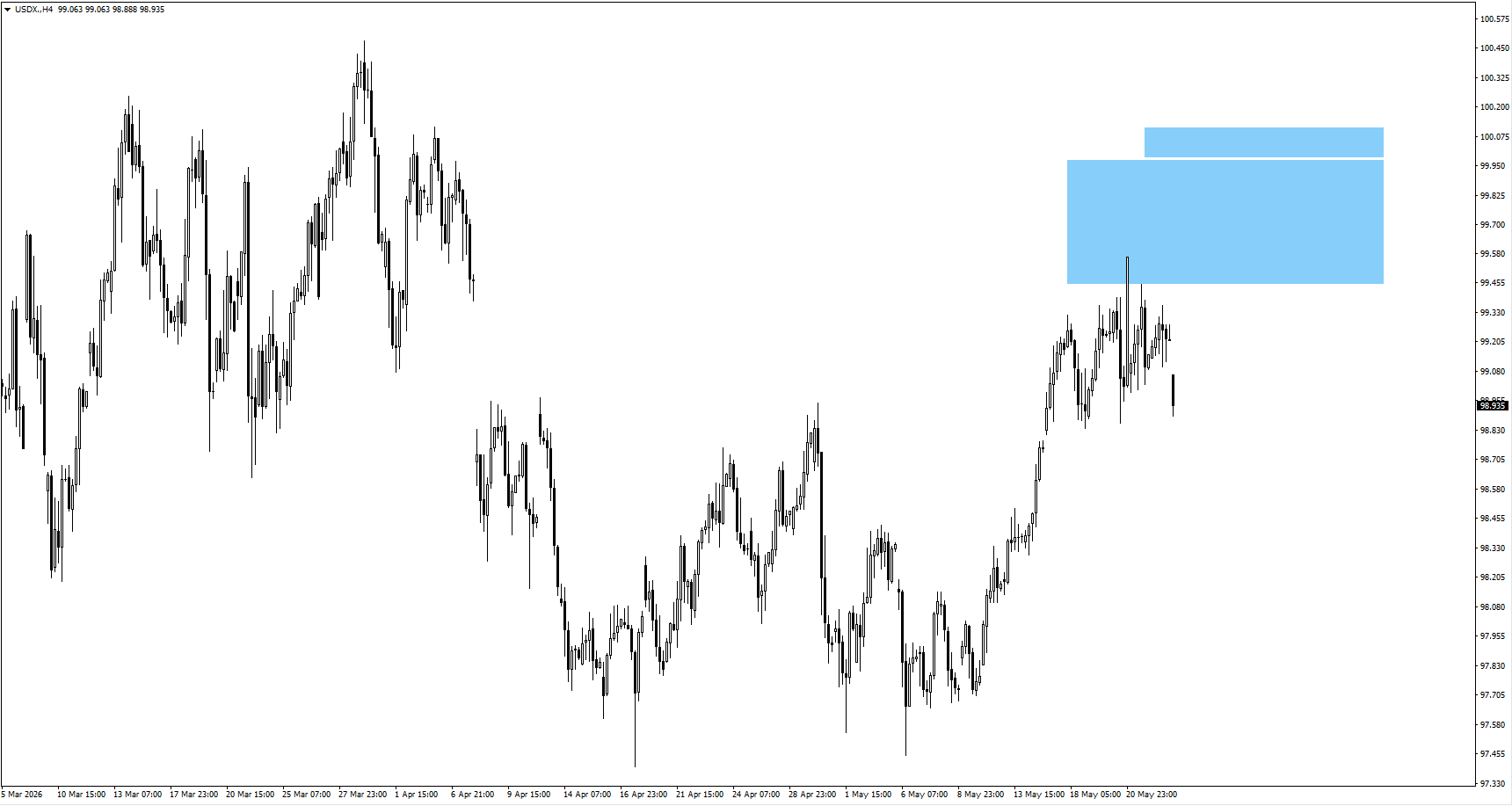

USDX

- El índice del dólar abrió con “gap” bajista (salto a la baja entre cierres y aperturas) tras pasar la semana cerca de 99.65, pero el precio aún no confirma una caída más profunda.

- Un rebote hacia 99.85 podría atraer vendedores si aparece acción de precio bajista (señales de caída en el movimiento del precio) cerca de esa zona.

- Vigila si los rendimientos del Treasury siguen apoyando al dólar o si datos de inflación más suaves debilitan el escenario alcista.

XAUUSD

- El oro continuó su movimiento tras “tomar liquidez” (activar órdenes acumuladas, como stops), con próximas zonas de reacción al alza cerca de 4650 y 4690.

- Si el precio se consolida (se mueve en rango) sin romper 4590, podría volver el riesgo a la baja, ya que rendimientos más altos pesan sobre activos sin rendimiento (como el oro, que no paga intereses).

- Quienes operan oro deben seguir el equilibrio entre la presión de rendimientos reales (rendimiento ajustado por inflación) y la demanda de refugio (compras por miedo) por riesgos fiscales y geopolíticos.

SP500

- El S&P 500 recibió impulso por mejor ánimo sobre las conversaciones EE. UU.-Irán, pero el movimiento depende de que haya avances reales.

- Un petróleo más débil puede apoyar acciones, mientras que otro salto en rendimientos podría poner a prueba valuaciones exigentes (precios elevados vs. fundamentos).

- Vigila si las alzas son amplias o si se concentran en pocas tecnológicas grandes.

USOil

- El petróleo operó en rango estrecho antes de caer con fuerza por nuevo optimismo sobre un posible acuerdo EE. UU.-Irán.

- Si las negociaciones avanzan, el petróleo podría seguir bajo presión y ayudar a enfriar expectativas de inflación.

- Si las conversaciones se estancan, el petróleo podría rebotar rápido y reactivar la presión sobre bonos, bancos centrales y activos de riesgo.

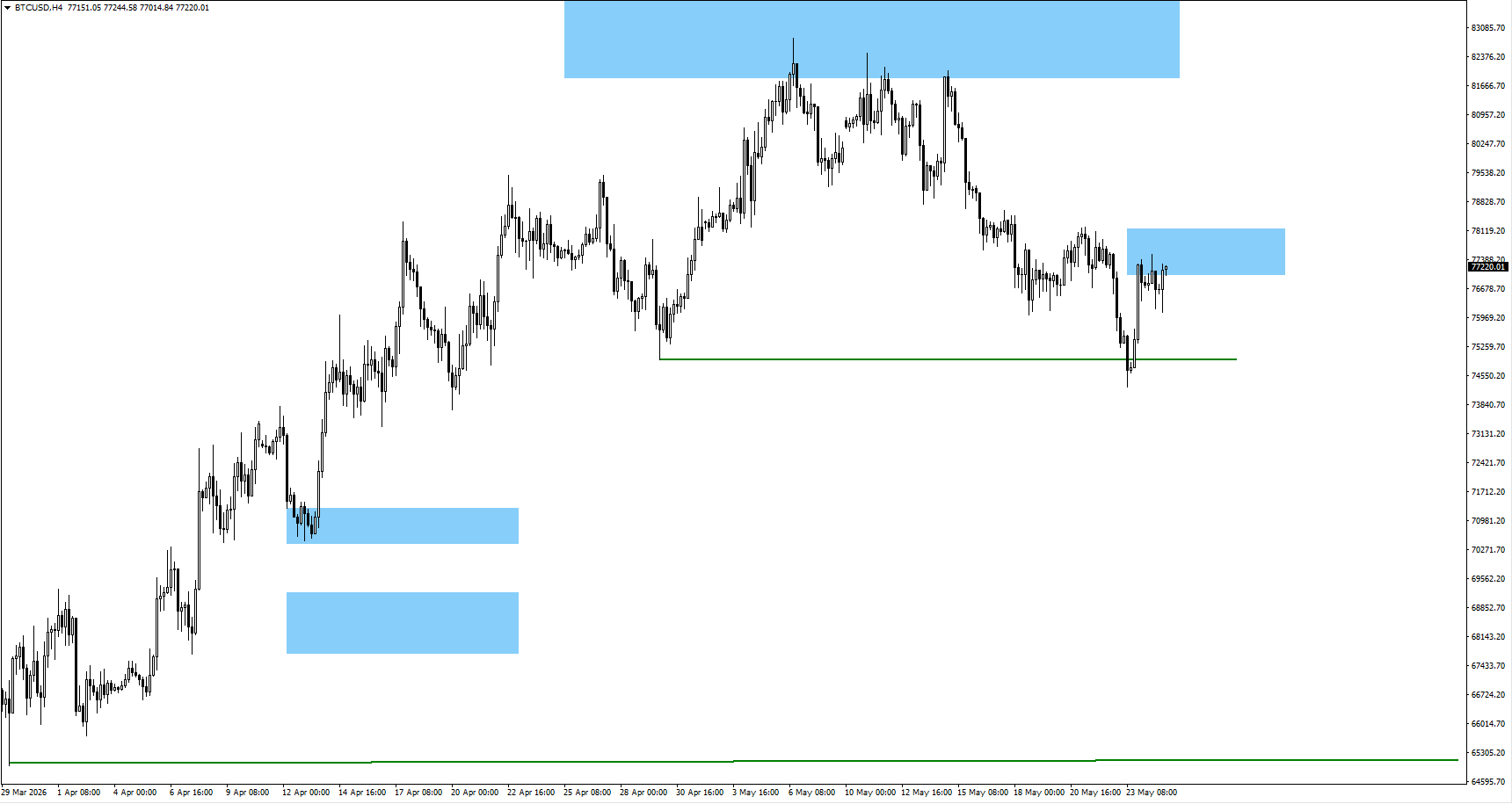

BTCUSD

- Bitcoin rompió el mínimo de oscilación de 74,932 (mínimo reciente clave) y ahora el mercado observa la zona de 77,200.

- La estructura aún podría permitir un rebote de “cuarta onda” en marco de tiempo mayor (posible fase de rebote dentro de un patrón de ondas) si mejora el apetito por riesgo.

- Bitcoin necesita mejores condiciones de liquidez (más facilidad para comprar/vender sin mover mucho el precio) y un mercado de bonos más tranquilo para recuperar impulso alcista.

Preguntas de Traders

Preguntas de Traders

¿Por qué los rendimientos de bonos globales siguen altos si la inflación se está enfriando?

Porque el mercado mira más que la inflación. Datos de precios más suaves en Reino Unido, Canadá y Japón ayudaron, pero siguen pesando el riesgo del petróleo, los déficits fiscales, el endeudamiento elevado y la cautela de los bancos centrales. Para que los rendimientos bajen con más claridad, normalmente se necesita energía más barata, mejores señales fiscales y buena demanda en subastas de bonos.

¿Cómo afectan rendimientos más altos al mercado de acciones?

Rendimientos más altos encarecen el dinero (crédito) y reducen el valor que se asigna a ganancias futuras. Esto suele afectar primero a acciones de crecimiento, empresas pequeñas, bienes raíces, servicios públicos y compañías con mucha deuda. Las tecnológicas grandes pueden resistir mejor si sus ganancias siguen fuertes, pero el liderazgo puede concentrarse en pocas acciones.

¿Por qué el petróleo es importante para el panorama de esta semana?

Porque el petróleo impulsa la inflación con rapidez. Si sube, aumenta costos de gasolina, transporte, servicios públicos y producción, y luego puede trasladarse a servicios y salarios. Si baja por avances entre EE. UU. e Irán, podrían bajar las expectativas de inflación. Si no hay avances, el petróleo puede rebotar y volver a presionar bonos, bancos centrales y activos de riesgo.

¿Qué podría hacer que bajen los rendimientos de los bonos?

Que baje el petróleo, que la inflación se enfríe en más regiones, que los datos económicos se debiliten, que haya más disciplina fiscal o que las subastas de bonos tengan fuerte demanda. No es necesario que la inflación se desplome: se necesita confianza en que los rendimientos actuales compensan el riesgo.

¿Qué mercados están más expuestos a la caída de bonos?

El mercado de Treasuries de EE. UU. es el principal foco porque marca el costo de endeudamiento global. Japón también es sensible por el fin de tasas ultra bajas. Reino Unido depende de su credibilidad fiscal, y Europa enfrenta presión por crecimiento débil, inflación de energía y condiciones fiscales frágiles.

Comience a operar ahora – Haga clic aquí para crear su cuenta real de VT Markets