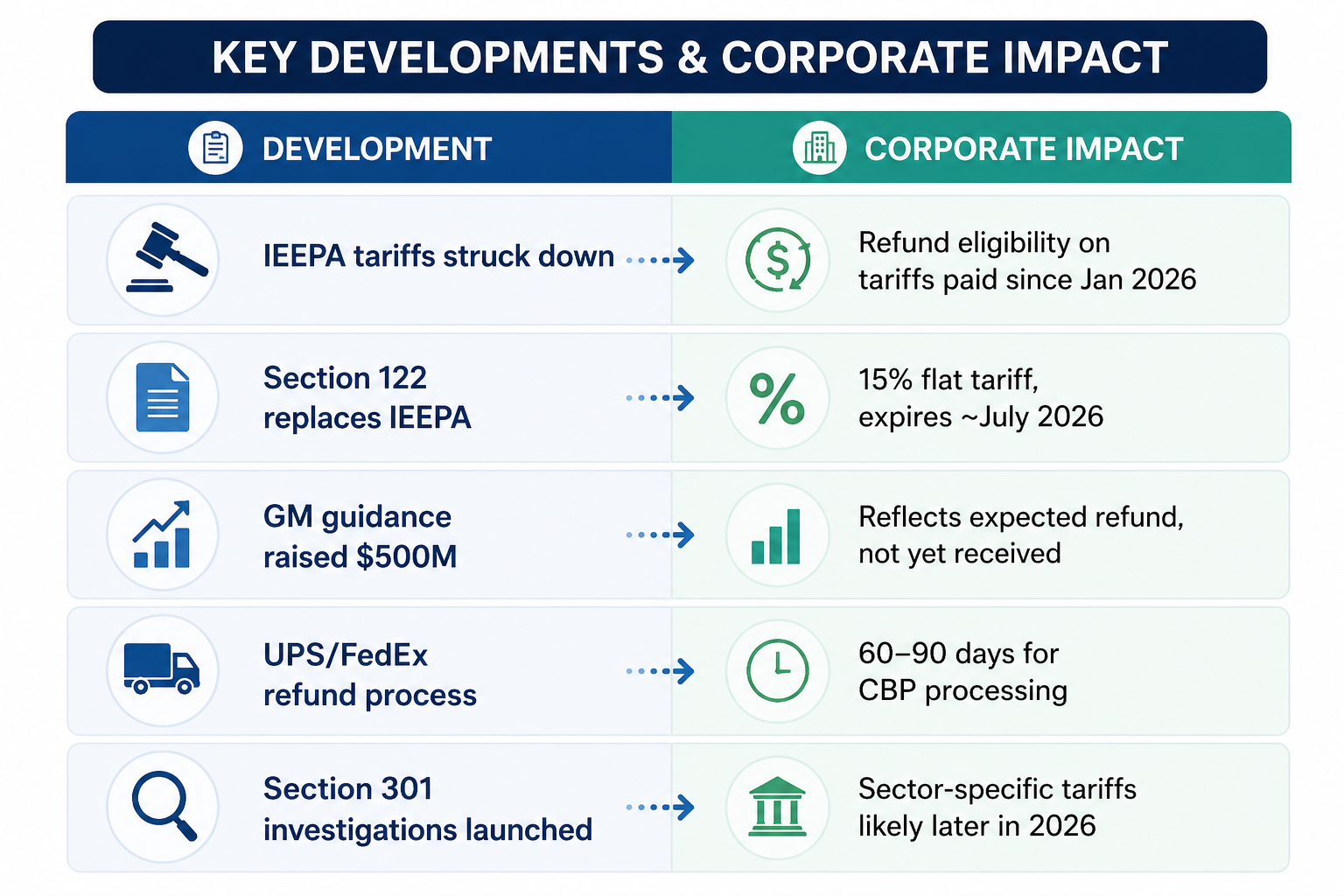

General Motors (GM) espera un reembolso de aranceles de 500 millones de dólares. UPS ya empezó a tramitar reembolsos para clientes después de cobrar cerca de 5,000 millones de dólares en aranceles en su nombre. Para las empresas en Estados Unidos, la etapa de aranceles amplios aplicados con “poderes de emergencia” terminó en lo legal, y parte del daño financiero podría aliviarse.

Pero esa historia choca con otra más dura. El crudo Brent (UKOUSD) superó los 111 dólares por barril esta semana, un alza de 13% en siete días, y el precio sigue subiendo pese a la propuesta de Irán de reabrir el Estrecho de Ormuz. El alivio en costos de comercio y el golpe inflacionario por energía (inflación: aumento general de precios) ahora avanzan en direcciones opuestas al mismo tiempo, y el mercado debe considerar ambos.

Cómo cambió el panorama de aranceles

En febrero, la Corte Suprema dictaminó que la Ley de Poderes Económicos de Emergencia Internacional (IEEPA, por sus siglas en inglés) no le da al Presidente la autoridad para imponer aranceles (arancel: impuesto a productos importados). El gobierno respondió en horas: sustituyó los aranceles anulados por un arancel fijo de 15% a todas las importaciones bajo la Sección 122 de la Ley de Comercio de 1974.

El cambio legal importa tanto como la tasa. Los aranceles de la Sección 122 duran un máximo de 150 días y necesitan aprobación del Congreso para extenderse. Además, por diseño, son “no discriminatorios” (se aplican de forma general, sin apuntar a un país en particular), así que no se pueden usar fácilmente como herramienta de negociación bilateral, como ocurría con los aranceles bajo IEEPA.

El gobierno también inició nuevas investigaciones de la Sección 301 sobre “sobrecapacidad” en manufactura (sobrecapacidad: producir más de lo que el mercado puede absorber) en varias economías grandes. Esto sugiere que la siguiente fase podría ser aranceles por sector (por ejemplo, por industria específica).

Para los importadores, el panorama actual se ve así:

Los montos de reembolso son reales, pero hay que ver el contexto. Los 500 millones de GM se comparan con 3,100 millones de dólares en costos por aranceles que reportó el año pasado; la empresa aún espera entre 2,500 y 3,500 millones de dólares en gastos por aranceles para 2026 incluso después del reembolso. Cambió el marco legal (las reglas). El impacto en las utilidades (ganancias) no desapareció.

El petróleo va en otra dirección

La Agencia Internacional de Energía (IEA) describió el cierre del Estrecho de Ormuz como la mayor interrupción de suministro en la historia del mercado mundial de petróleo. Antes del conflicto, a fines de febrero, en promedio 129 barcos cruzaban el estrecho cada día. El domingo pasado, solo lo hicieron ocho.

Arabia Saudita y Emiratos Árabes Unidos desviaron parte del suministro por oleoductos terrestres (oleoducto: tubería para transportar petróleo), y una liberación coordinada de reservas estratégicas (reservas estratégicas: inventarios de petróleo guardados para emergencias) ayudó a evitar escenarios de precios extremos. Aun así, Brent (UKOUSD) arriba de 110 dólares sigue siendo un factor importante de inflación para cualquier economía que depende mucho de importaciones. El combustible de aviación, los costos de carga y los insumos petroquímicos (materiales derivados del petróleo usados en plásticos y químicos) suben con él.

Los efectos por sector ya se notan:

- Logística: los costos de carga suben con fuerza; la carga aérea es la más expuesta

- Autos: presión en el costo de insumos (insumos: materiales y partes) frente a competidores del exterior, lo que reduce el efecto de los reembolsos de aranceles

- Retail: costos de importación presionados por energía y por aranceles que todavía quedan

- Productores de energía: la producción interna de EE. UU. no aumenta mucho pese a precios altos

Explora cómo operar en mercados de materias primas (commodities: productos básicos como petróleo, oro o trigo) y futuros (futuros: contratos para comprar/vender después a un precio pactado) aquí.

Dos fuerzas, una línea de resultados

Leer ambas fuerzas al mismo tiempo no es simple. Para traders de CFD (CFD: “contrato por diferencia”, un instrumento para especular sobre el precio sin comprar el activo), este entorno puede abrir oportunidades de corto plazo en ambos sentidos del mercado (subidas o bajadas).

El alivio por aranceles apunta a una recuperación de demanda. Menores trabas al comercio reducen costos de insumos, bajan fricciones en la cadena de suministro (cadena de suministro: el proceso para producir y entregar productos) y pueden mejorar los márgenes (margen: ganancia por ventas). El shock del petróleo apunta a una inflación más persistente. Energía más cara sube el transporte, reduce el gasto del consumidor y vuelve más difícil para los bancos centrales (banco central: institución que define tasas de interés) bajar tasas.

En sectores como autos y logística, ambas fuerzas golpean los resultados al mismo tiempo. No es un beneficio claro: es presión por dos lados.

Economistas compararon la situación con la crisis energética de los años 70, y señalaron riesgo de estanflación (estanflación: inflación alta con crecimiento débil) si el petróleo sigue alto en la segunda mitad del año. Que esa lectura sea correcta depende de qué tan rápido se recupere el tráfico por Ormuz y de si el aumento de inflación se ve como temporal o más permanente para los bancos centrales. Aún no hay claridad. Explora tipos de inflación aquí.

Qué falta por resolverse

Tres variables definirán el panorama en el próximo trimestre.

Primero, si los aranceles de la Sección 122 sobreviven a demandas. Varios estados ya presentaron acciones legales argumentando que no existen las condiciones de “balanza de pagos” (balanza de pagos: registro de lo que un país compra y vende al exterior y de flujos de dinero) que se requieren para justificar esos aranceles. Si esas demandas prosperan, la política comercial volverá a un periodo de incertidumbre antes de mitad de año.

Segundo, qué tan rápido se recupera el transporte marítimo en Ormuz. En esta era de Trump, las amenazas comerciales afectan a todos los países. Incluso con un alto al fuego, el tráfico por el estrecho sigue muy por debajo de los niveles previos al conflicto. Expertos esperan meses, no semanas, antes de que los precios del petróleo se normalicen. Y la inflación por el golpe de oferta (golpe de oferta: menos disponibilidad del producto) ya se está reflejando en precios.

Tercero, qué resultados dejan las investigaciones de la Sección 301. Si llegan aranceles por sector para acero, semiconductores (semiconductores: piezas clave para chips electrónicos) y minerales críticos (minerales críticos: materiales importantes para tecnología y energía), las empresas que asumieron que la fricción comercial ya había quedado atrás tendrán que ajustar sus planes.

El alivio comercial importa. Pero llega en un mercado que ya tiene otro problema más grande que incorporar en precios.

Los mercados que se mueven entre fuerzas opuestas no siguen una sola dirección. Suben y bajan, y crean condiciones que vale la pena vigilar. Hay varios instrumentos donde esta tensión se puede operar directamente.

TLDR

¿Por qué los reembolsos de aranceles no mejoran por completo las ganancias de las empresas?

Aunque reembolsos como los 500 millones de dólares de General Motors dan alivio, solo compensan una parte de costos anteriores. Las empresas aún enfrentan gastos por aranceles, así que la carga total sigue siendo alta.

¿Cómo afecta la subida del petróleo a distintos sectores?

El petróleo más caro eleva costos en las cadenas de suministro. Las empresas de logística pagan más por transporte de carga, las automotrices enfrentan insumos más caros, y el retail sufre presión en márgenes por importaciones y transporte más costosos.

¿Qué importancia tiene el esquema de aranceles de la Sección 122?

Los aranceles de la Sección 122 son temporales y requieren aprobación del Congreso para extenderse. A diferencia de aranceles anteriores, son amplios y no discriminatorios, lo que limita su uso como herramienta estratégica de negociación comercial.

¿Por qué la interrupción en el Estrecho de Ormuz es importante para los mercados?

El Estrecho de Ormuz es una ruta clave para transportar petróleo a nivel mundial. Menos barcos implica menos oferta, lo que empuja el precio del petróleo hacia arriba y aumenta la presión inflacionaria en muchos países.

Comience a operar ahora – Haga clic aquí para crear su cuenta real de VT Markets