Puntos clave

- Los responsables de política económica parecen asumir que el shock del petróleo (un aumento repentino del precio) ligado al conflicto con Irán se irá disipando, lo que permitiría que el crecimiento se mantenga sólido y que la inflación vuelva a niveles normales.

- Esa suposición ahora es el mayor riesgo para el mercado. Si los precios de la energía siguen altos, la Fed podría verse obligada a mantener tasas altas por más tiempo (“altas por más tiempo”).

- El mayor riesgo es que la política no cuadre: pronósticos de crecimiento más fuertes, proyecciones de inflación más altas y, aun así, guía de recortes de tasas no encajan bien.

- La incertidumbre sobre el liderazgo alrededor de Jerome Powell y la posible llegada de Kevin Warsh agrega tensión para la política y los mercados.

- Esta semana, el foco está en si el movimiento de precios del dólar, petróleo, oro, acciones y cripto confirma un reajuste macroeconómico (un cambio amplio en cómo el mercado valora crecimiento, inflación y tasas).

La Reserva Federal (Fed, el banco central de EE. UU.) intenta sostener una historia que a los mercados les cuesta cada vez más aceptar.

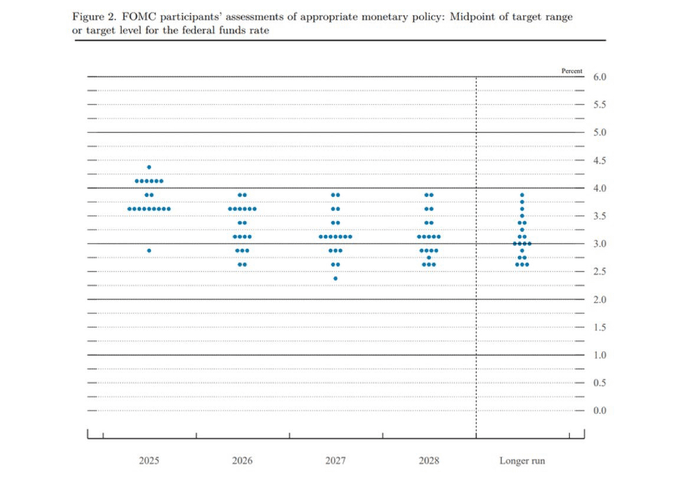

En la reunión de marzo de 2026 del FOMC (Comité Federal de Mercado Abierto, el grupo que decide las tasas), los funcionarios votaron 11–1 para mantener sin cambios la tasa de referencia (la tasa principal que guía los intereses) en 3.50% a 3.75%. A simple vista, fue una decisión estable. La mediana del dot plot (gráfico de puntos con las proyecciones de tasas de cada miembro) todavía apunta a un recorte de tasa en 2026.

Pero el detalle fue más prudente.

El presidente Jerome Powell reconoció dos problemas inmediatos. La inflación ya venía más alta de lo previsto antes de que se intensificara el conflicto con Irán, y el contexto geopolítico hace el camino

aún más impredecible. La Fed subió su pronóstico de inflación PCE (índice de gastos de consumo personal, una medida clave de inflación) para 2026 a 2.7%, desde 2.4% en diciembre, y señaló que es temprano para medir por completo el daño económico de la guerra y los riesgos de oferta vinculados al Estrecho de Ormuz.

Esto deja una pregunta: si la inflación sube y también el riesgo geopolítico, ¿por qué la Fed mantiene la idea de recortar tasas?

Un dot plot que se ve estable, pero suena menos “dovish”

“Dot plot” de la Reserva Federal (Fuente: Reserva Federal)

La proyección mediana todavía sugiere un recorte, pero lo importante fue el cambio interno.

Powell dijo que cuatro o cinco miembros cambiaron su proyección de dos recortes a uno, lo que muestra que el centro del comité se movió hacia más cautela. Es decir: el dot plot no “se rompió”, pero quedó menos dovish (menos inclinado a bajar tasas).

Esto importa porque el mercado suele reaccionar primero al titular y luego ajusta cuando ve el detalle.

La Fed está diciendo: la inflación sigue “pegajosa” (difícil de bajar), el riesgo del petróleo es real y la incertidumbre es alta, pero aún podría haber algo de alivio de política (bajar tasas) más adelante. Eso solo funciona si el golpe de energía se reduce y las presiones de precios vuelven a enfriarse.

Por ahora, parece más una suposición que una conclusión.

Contradicción en el pronóstico de crecimiento

El mensaje más reciente no solo sube la inflación: también parece que los funcionarios elevaron el pronóstico de crecimiento del PIB (Producto Interno Bruto, el tamaño de la economía) de 2026 a 2.4%. Esto crea tensión en el panorama macro.

Si el conflicto con Irán es lo bastante serio como para subir expectativas de inflación y amenazar el mercado de energía, entonces pronosticar más crecimiento al mismo tiempo implica ver el shock como muy temporal.

La Fed parece apostar a que la demanda en EE. UU. puede absorber costos de energía más altos sin perder impulso. Puede salir bien, pero es un escenario ajustado.

Si el petróleo se mantiene alto, la economía podría moverse hacia un escenario de estanflación (inflación alta con crecimiento débil). En ese caso, el recorte proyectado sería difícil de justificar.

“Altas por más tiempo” se vuelve el escenario base

El mercado puede seguir mirando el titular de “un recorte”, pero la señal de fondo es que tasas altas por más tiempo sigue siendo el sesgo principal.

La Fed no quiere sonar demasiado hawkish (más inclinada a subir o mantener tasas altas) cuando ya hay riesgo de guerra y ánimo frágil. Pero sus proyecciones van hacia allá. Si la inflación no cede y el petróleo no baja, ese recorte podría desaparecer.

Por eso es clave lo que pase esta semana entre distintos mercados. Se está poniendo a prueba si el equilibrio “optimista” entre crecimiento, inflación y recortes todavía se sostiene.

La transición de liderazgo agrega otro riesgo

El panorama se complica con la incertidumbre de liderazgo dentro de la Fed.

La posible llegada de Kevin Warsh en junio agrega un componente político y de política monetaria. Muchos lo ven como más favorable a tasas más bajas, pero podría llegar en un momento donde la inflación deja poco margen para recortar pronto.

La fricción política por citaciones del DOJ (Departamento de Justicia de EE. UU.) y el proceso de confirmación en el Senado podrían mantener a Powell más tiempo de lo esperado y retrasar una transición clara. Esto puede pesar en la psicología del mercado, sobre todo si los operadores empiezan a poner precio no solo al próximo movimiento de tasas, sino también a un nuevo “régimen” de decisión.

En la práctica, Warsh podría heredar una Fed atada a “tasas altas por más tiempo”, sin importar sus preferencias.

¿La Fed está perdiendo el hilo?

Con la lógica macro usual, si suben los pronósticos de crecimiento y también suben los de inflación, el argumento para recortar tasas se debilita. Mantenerse sin cambios tiene sentido. Señalar siquiera un recorte se vuelve discutible.

La Fed reconoció la incertidumbre por el conflicto con Irán, admitió que la inflación ya se intensificó y aun así dejó abierta la idea de aliviar la política más adelante. Esa mezcla hace que el panorama se sienta inestable.

Una lectura más benévola es que los funcionarios no quieren reaccionar de más ante un shock geopolítico que consideran temporal. Una lectura más dura es que la Fed intenta mantener la calma del mercado mientras la lógica interna de sus proyecciones se vuelve más difícil de sostener.

En cualquier caso, conviene mirar menos el punto medio del dot plot y más la dirección del comité. El mensaje amplio: menos recortes, más cautela y menos confianza en la desinflación (baja sostenida de la inflación).

Próximos eventos

| Fecha | Moneda | Evento | Pronóstico | Previo | Comentarios del analista |

| 24 Mar | USD / EUR / GBP | PMI preliminares (“flash”) (encuestas rápidas de actividad en empresas) | — | — | Primera lectura útil sobre si el riesgo de guerra y la energía más cara ya afectan la actividad. |

| 25 Mar | JPY | IPC de Japón (febrero) (índice de precios al consumidor: inflación) | — | 1.50% | Una inflación más alta podría reactivar expectativas de que el BOJ (Banco de Japón) endurezca su política y volver más sensible cualquier subida de USDJPY. |

| 25 Mar | USD | Precios de importación y exportación de EE. UU. (feb) | — | — | Un chequeo adicional de inflación. Si los precios de importación siguen firmes, refuerza la idea de que la Fed debe ser cautelosa aunque todavía proyecte un recorte. |

| 26 Mar | USD | Solicitudes iniciales de subsidio por desempleo | 211K | 205K | Un mercado laboral resistente reforzaría la cautela de la Fed y apoyaría al dólar. Una tendencia más suave podría aliviar presión sobre activos de riesgo. |

Movimientos clave de la semana

Esta semana importa menos lo que dijo la Fed y más si el mercado le cree. El mensaje refuerza un escenario frágil entre distintos activos.

- Dólar estadounidense: puede mantenerse firme si el giro interno más hawkish se refleja en las expectativas de tasas (cómo el mercado “pone precio” a las tasas futuras).

- Petróleo: sigue siendo central. Si el riesgo geopolítico mantiene ajustado el mercado de energía, las expectativas de inflación quedan expuestas a otra subida.

- Oro: puede sostenerse por incertidumbre de política, tensión geopolítica y dudas sobre una baja real y duradera de la inflación.

- Acciones: pueden sufrir si los inversionistas aceptan que los recortes de tasas podrían tardar más, sobre todo si baja el optimismo de crecimiento.

- Activos de riesgo (inversiones que suelen caer cuando sube la incertidumbre), incluida la cripto: podrían enfrentar un entorno más difícil si el mercado descuenta más tiempo de política restrictiva (tasas altas) en un contexto macro incierto.

Símbolos clave a seguir

USDX | EURUSD | CL-OIL | USOUSD | SP500 |

USDX

Vigilar esta semana

- Resistencia cerca de 100.00 (zona donde suele costar subir más).

- Un rechazo ahí puede llevar a una consolidación (movimiento lateral).

- Si se mantiene arriba, refuerza la idea de “tasas altas por más tiempo”.

EURUSD

Vigilar esta semana

- Soporte bajista de corto plazo en 1.1475 (nivel donde puede frenarse la caída).

- Debilidad ahí mantiene presión sobre el par.

- Si aguanta bien, podría frenar el avance del dólar.

Petróleo de EE. UU.

Vigilar esta semana

- Ruptura y sostén por encima de 99.284.

- Extensión alcista hacia 112.20.

- Cualquier titular de desescalada podría disparar un retroceso fuerte.

XAUUSD

Vigilar esta semana

- Reacción del soporte actual tras romper 4402.73.

- Una ruptura por debajo de 4169 abriría otra fase bajista.

- Si se estabiliza, podría darse una consolidación temporal.

SP500

Vigilar esta semana

- Ruptura a la baja por debajo de 6517.

- Zonas de rebote bajista en 6600 y 6750 (niveles donde el precio puede rebotar y luego volver a caer).

- Una recuperación débil encajaría con el riesgo Fed/petróleo.

BTCUSD

Vigilar esta semana

- Enfoque de rebote hacia 70550.

- Un rechazo ahí mantendría la estructura frágil.

- Si se mantiene con fuerza, sugeriría que el apetito por riesgo (ganas de invertir en activos volátiles) se estabiliza.

Conclusión

Esta semana el tema es claro: el dot plot puede verse ordenado, pero la lógica debajo empieza a fallar.

El FOMC de marzo de 2026 no fue una pausa “dovish” (orientada a recortar). Fue una pausa con un giro interno más hawkish.

El dot plot aún muestra un recorte, pero el mercado duda de que esa guía aguante con inflación más alta, riesgo energético por la guerra y un pronóstico de crecimiento todavía optimista. Eso es lo más importante esta semana.

Si los gráficos siguen confirmando petróleo más fuerte, dólar más firme y menor apetito por riesgo, el mercado podría concluir que la hoja de ruta más reciente de la Fed ya pierde credibilidad.

Comience a operar ahora – Haga clic aquí para crear su cuenta real de VT Markets