Puntos clave

- Las tasas hipotecarias dependen principalmente de los rendimientos de los bonos del Tesoro de EE. UU., y el bono a 10 años es la referencia principal, no la tasa de la Fed (la tasa de referencia del banco central).

- La Fed mantiene una postura prudente sobre bajar tasas en 2026, por una inflación que no cede y riesgos ligados a la energía. Esto mantiene altos los rendimientos de largo plazo y, con ellos, las tasas hipotecarias.

- Las tasas hipotecarias suelen adelantarse a las condiciones financieras (qué tan fácil o caro es conseguir crédito) e influyen en la demanda de vivienda, el gasto del consumidor y el ánimo del mercado.

La Fed no fija las tasas hipotecarias

A menudo se cree que la Reserva Federal (Fed, el banco central de EE. UU.) controla directamente las tasas hipotecarias. En realidad, la conexión es indirecta y pasa por los mercados financieros.

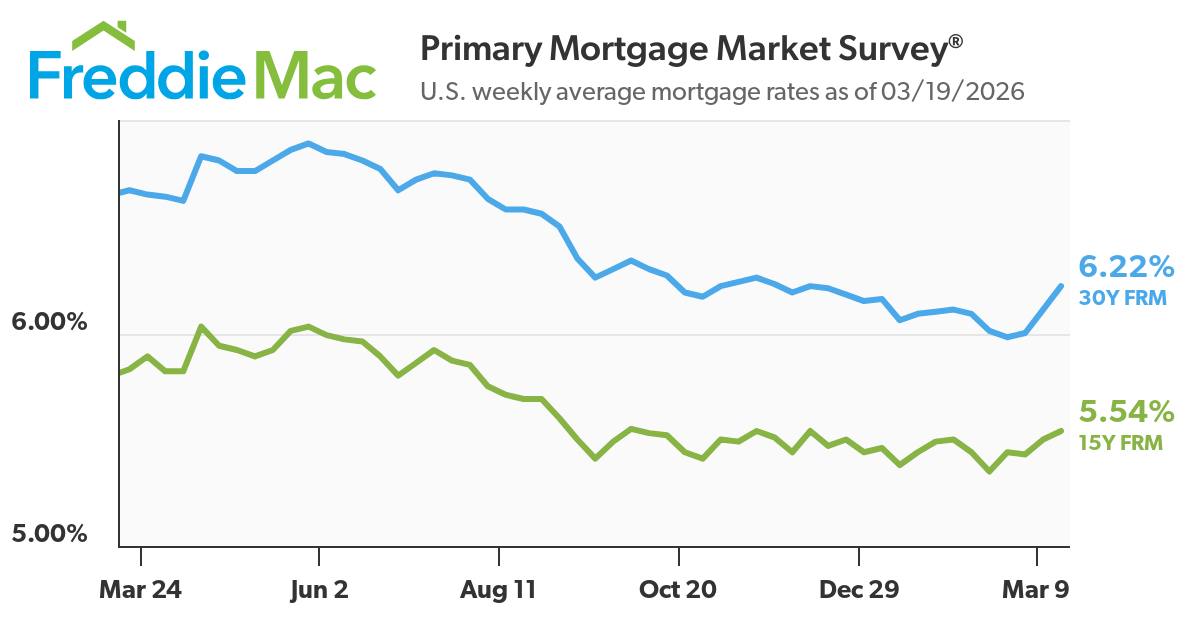

A inicios de 2026, la tasa promedio de la hipoteca fija a 30 años en EE. UU. se ha mantenido apenas por encima de 6% y subió a cerca de 6.1% a mediados de marzo, luego de bajar brevemente de 6% en febrero. Este movimiento no se debió a un cambio en la tasa de la Fed (que se mantuvo sin cambios), sino a cambios en los rendimientos de los bonos y en lo que el mercado espera que ocurra.

Para los traders (personas que operan en mercados), esta diferencia importa. Las tasas hipotecarias no son una herramienta de política: son un precio definido por el mercado para financiarse a largo plazo. Reflejan expectativas de inflación, perspectivas de crecimiento y una prima por riesgo (un “extra” que se cobra por la incertidumbre).

¿No tienes claro qué son los bonos? Aprende sobre ellos aquí.

El vínculo clave: rendimientos del Tesoro y tasas hipotecarias

Las tasas hipotecarias suelen seguir el rendimiento del bono del Tesoro de EE. UU. a 10 años porque ambos reflejan el costo de endeudarse a largo plazo.

Históricamente, la diferencia (spread) entre la tasa hipotecaria a 30 años y el rendimiento del bono a 10 años suele estar entre 150 y 300 puntos base (1 punto base = 0.01%).

Por ejemplo:

- Si el rendimiento a 10 años está en 4.2%, las hipotecas pueden ubicarse cerca de 6.0%–6.5%.

- En periodos de tensión, como 2022–2023 (cuando la política monetaria se endureció, es decir, subieron tasas para frenar la inflación), esa diferencia se amplió por mayor volatilidad (cambios bruscos de precios) y por una nueva evaluación del riesgo.

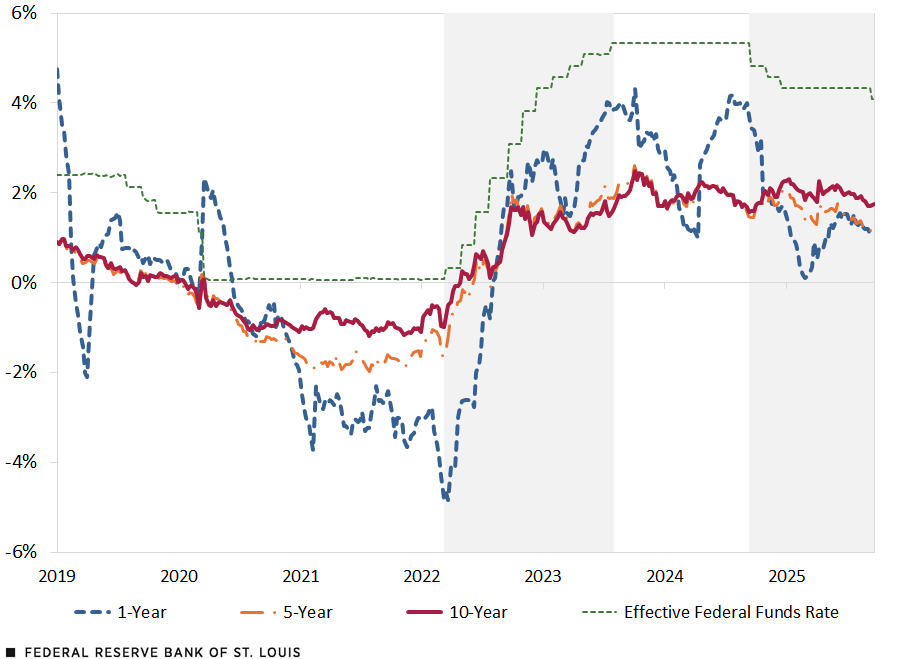

FUENTES: Bloomberg y FRED (Federal Reserve Economic Data, base de datos económica de la Fed).

NOTAS: Datos semanales basados en TIPS (Treasury Inflation-Protected Securities, bonos del Tesoro protegidos contra la inflación). Datos consultados el 24 de septiembre de 2025.

Los principales factores detrás de esta relación incluyen:

- Expectativas de inflación: si se espera más inflación, los rendimientos suben y las tasas hipotecarias también.

- Prima por plazo (term premium): es la compensación adicional que piden los inversionistas por mantener bonos a muchos años cuando hay incertidumbre.

- Volatilidad del mercado: en entornos inestables, los prestamistas amplían el spread, por lo que las tasas hipotecarias suben más de lo que sugerirían solo los rendimientos.

Para los traders, esto hace que el mercado de bonos sea la señal principal a vigilar. Lee sobre cómo la liquidez (qué tan fácil es comprar o vender sin mover mucho el precio) influye en el mercado de bonos y en la estructura geopolítica aquí.

Por qué la Fed sí importa

La Fed no fija las tasas hipotecarias, pero sí las influye.

La Fed guía las expectativas sobre inflación, crecimiento y decisiones futuras. Esas expectativas impactan el mercado de bonos, en especial el rendimiento del Tesoro a 10 años, que es la referencia principal para poner precio a las hipotecas.

En 2026, la postura de la Fed movió al mercado desde la idea de recortes rápidos hacia una visión más prudente. Con eso bastó para mantener altos los costos de endeudamiento.

Qué está señalando la Fed en 2026

- Recortes de tasas según los datos: la Fed ha dicho que bajará tasas solo si la inflación muestra una mejora sostenida, no solo por proyecciones.

- Inflación persistente: la inflación subyacente (core, que excluye componentes muy variables como alimentos y energía), sobre todo en servicios, sigue alta. Esto limita recortes rápidos.

- Sensibilidad a los precios de la energía: el alza del petróleo y los riesgos geopolíticos elevan las expectativas de inflación y presionan al alza los rendimientos.

Cómo esto impacta las tasas hipotecarias

- Expectativas de recortes más tardíos: el mercado pasó de esperar varios recortes a un camino más lento. Esto mantuvo el rendimiento a 10 años alrededor de ~4.1%–4.3%.

- “Más alto por más tiempo”: aunque no haya nuevas subidas, si no hay recortes, el crédito sigue caro y las condiciones financieras se mantienen estrictas.

- Ajuste cuantitativo (QT): la Fed sigue reduciendo su balance (disminuye los activos que tiene). Eso reduce la demanda de bonos del Tesoro y MBS (mortgage-backed securities, títulos respaldados por hipotecas), y puede empujar los rendimientos hacia arriba.

Qué muestran los datos

- El rendimiento del Tesoro de EE. UU. a 10 años se ha mantenido por encima de 4% en semanas recientes.

- La tasa fija hipotecaria a 30 años volvió a cerca de ~6.1% en marzo, tras bajar de 6% en febrero.

- El spread entre rendimientos y tasas hipotecarias sigue alto, lo que refleja riesgo y volatilidad.

Por qué esto importa para los mercados

- El tono de la Fed mueve los rendimientos, incluso sin acciones

Un mensaje más “hawkish” (más duro contra la inflación, normalmente asociado a tasas más altas) puede subir los rendimientos de inmediato. - Las tasas hipotecarias siguen expectativas, no decisiones

El mercado pone precio a lo que cree que pasará con la política, no solo a la tasa actual. - La vivienda se vuelve un canal de transmisión

Tasas hipotecarias más altas endurecen las condiciones financieras y afectan el consumo y el crecimiento.

Las tasas hipotecarias como señal macro

Las tasas hipotecarias funcionan como un indicador en tiempo real de las condiciones financieras.

Cuando las tasas suben:

- Empeora la accesibilidad de la vivienda

La mensualidad sube. Un aumento de 1% en la tasa puede incrementar el pago mensual en cientos de dólares en un crédito típico. - Baja el volumen de transacciones

Suelen caer las ventas de casas usadas y las solicitudes de hipoteca. - Se intensifica el “efecto de quedarse con la tasa”

Quienes tienen hipotecas menores a 3% de años anteriores evitan vender para no perder esa tasa, lo que reduce la oferta disponible.

Cuando las tasas bajan:

- Aumenta la refinanciación (cambiar el crédito por otro con mejores condiciones)

- Mejora la demanda de compradores

- Se estabilizan sectores ligados a la vivienda

Por ejemplo, a inicios de 2026, cuando las tasas bajaron brevemente de 6%, las ventas pendientes de vivienda repuntaron ligeramente, mostrando lo sensible que es la demanda a pequeños cambios en la tasa.

Para los traders, esto conecta directamente las tasas hipotecarias con:

- confianza del consumidor

- gasto en tiendas (ventas minoristas)

- sectores bursátiles cíclicos (acciones que dependen mucho del ciclo económico)

Qué está impulsando las tasas hipotecarias en 2026

Varias fuerzas están moldeando las tasas hipotecarias:

- Inflación subyacente “pegajosa”: la inflación en servicios sigue alta y baja lentamente, lo que limita cuánto puede recortar tasas la Fed.

- Volatilidad en el mercado de energía: tensiones geopolíticas, sobre todo en Medio Oriente, han sostenido el precio del petróleo. Eso alimenta expectativas de inflación y sube rendimientos.

- Nueva valoración de lo que hará la Fed: el mercado pasó de esperar varios recortes a un ciclo más gradual, lo que sostiene rendimientos más altos.

- Demanda estructural de vivienda: aunque el crédito es más caro, la demografía (más hogares formando demanda) y la poca oferta de casas evitan una caída fuerte del mercado.

- Prima por plazo alta: los inversionistas piden más compensación por deuda a largo plazo por incertidumbre fiscal (finanzas del gobierno) y por mucha emisión de deuda (más bonos nuevos).

Esto explica por qué las tasas hipotecarias siguen altas aunque no haya nuevas subidas de la Fed.

Qué deberían vigilar los traders

Para anticipar movimientos en las tasas hipotecarias, conviene seguir indicadores macro y de mercado:

- Rendimiento del Tesoro a 10 años (motor principal): si se mantiene por encima de niveles como 4.2%–4.5%, normalmente suben las tasas hipotecarias.

- Datos de inflación (CPI, PCE): CPI (Índice de Precios al Consumidor) y PCE (gasto de consumo personal). Sorpresas al alza suelen subir rendimientos y retrasar recortes.

- Comunicación de la Reserva Federal: cambios en el tono, sobre todo sobre inflación o empleo, pueden cambiar rápidamente lo que el mercado espera.

- Datos de vivienda: solicitudes de hipoteca, permisos de construcción y ventas de viviendas muestran la demanda en tiempo real.

- Precio del petróleo y la energía: si suben, pueden elevar expectativas de inflación y, de forma indirecta, los rendimientos.

Conclusión

Las tasas hipotecarias reflejan sobre todo lo que pasa en el mercado de bonos, más que una decisión directa de la Fed.

En 2026, la inflación persistente, los mensajes prudentes del banco central y primas por plazo altas mantienen caro el crédito. Para los traders, las tasas hipotecarias ayudan a ver el estado de las condiciones financieras y conectan expectativas de política, comportamiento del consumidor y el ánimo del mercado.

Conclusión para traders

¿Las tasas hipotecarias siguen la tasa de la Reserva Federal?

No directamente. Se relacionan más con los rendimientos de largo plazo del Tesoro, aunque la política de la Fed influye en esos rendimientos a través de las expectativas.

¿Por qué subieron las tasas hipotecarias si la Fed hizo una pausa?

Porque subieron los rendimientos de los bonos por preocupaciones de inflación y cambios en lo que el mercado esperaba sobre futuros recortes.

¿Qué diferencia (spread) hay entre rendimientos del Tesoro y tasas hipotecarias?

Normalmente entre 150 y 300 puntos base (1 punto base = 0.01%), según el mercado y el riesgo.

¿Bajarán las tasas hipotecarias si la Fed baja tasas?

No necesariamente. Solo bajarían de forma importante si caen los rendimientos de largo plazo, lo que depende de expectativas de inflación y crecimiento.

Comience a operar ahora – Haga clic aquí para crear su cuenta real de VT Markets