Durante dos años, el tema de inversión en IA (inteligencia artificial) ha premiado a los nombres más conocidos: diseñadores de chips (circuitos), plataformas de nube (servicios de cómputo por internet) y constructores de centros de datos (instalaciones con servidores). Sin embargo, uno de los movimientos más llamativos de 2026 vino de una empresa más asociada con baños que con semiconductores (chips).

El 22 de enero, las acciones de TOTO de Japón subieron casi 10% y llegaron a subir hasta 11% en el día después de que analistas destacaran sus “electrostatic chucks” (platos o soportes que usan electricidad estática para sujetar obleas), piezas de cerámica usadas en equipos para fabricar chips. Se considera que podrían beneficiarse por una oferta más ajustada de memoria (chips como DRAM y NAND) ligada a la demanda de infraestructura para IA.

¿TOTO es una empresa de IA? No. Lo que ocurre es que una parte de su negocio aporta a la capa de fabricación que mantiene en marcha la producción de semiconductores (chips). El mercado está ampliando el enfoque: no solo cómputo y modelos (programas de IA), sino también materiales, herramientas y componentes especializados que sostienen toda la expansión.

Resultados clave de TOTO: por qué llamó la atención

- En los materiales del tercer trimestre del año fiscal que termina en marzo de 2026, la unidad de cerámicas avanzadas (cerámicas técnicas para industria) registró ¥47.0 mil millones en ventas, 37% más interanual (frente al mismo periodo del año anterior).

- La utilidad operativa (ganancia del negocio antes de intereses e impuestos) de cerámicas avanzadas subió a ¥20.2 mil millones, un aumento de ¥6.0 mil millones.

- En los materiales del primer semestre del año fiscal que termina en marzo de 2026, el “mix de ventas” (distribución de ventas por segmento) muestra “Nuevos dominios de negocio” en 7%, aunque las cifras reportadas del semestre sugieren una contribución más cercana a 8.5% de las ventas totales.

- TOTO también indicó que las cerámicas avanzadas se beneficiaron por mayor demanda de “electrostatic chucks” (soportes electrostáticos) conforme mejoró la demanda de chips impulsada por centros de datos.

Cómo TOTO entró en la conversación de la IA

Aunque la mayor parte de sus ingresos viene de vivienda y productos sanitarios, su negocio de cerámicas avanzadas vende soportes electrostáticos y piezas relacionadas que van dentro de equipos de fabricación de semiconductores (máquinas para hacer chips). El mercado la está valorando más porque esa parte está “aguas arriba” (etapa temprana de la cadena), donde los cuellos de botella (puntos que limitan la producción) pueden ser tan valiosos como los avances en algoritmos (métodos de cálculo).

En los materiales del primer semestre del año fiscal que termina en marzo de 2026, TOTO dijo que las cerámicas avanzadas mejoraron por una mayor demanda de soportes electrostáticos conforme el mercado de semiconductores repuntó por la demanda de centros de datos. También señaló que niveles altos de operación en los fabricantes impulsaron la demanda de reemplazo (cambio de piezas por desgaste).

Cómo el mercado está reevaluando la exposición “aguas arriba” a la IA

Parece que la cadena de suministro de semiconductores (red de proveedores y fabricantes) se está ajustando por la demanda de IA.

- Los proveedores de memoria planean un ciclo más largo. Reuters reportó el 18 de marzo que Samsung quiere pasar a contratos de tres a cinco años con clientes grandes, ya que la demanda de centros de datos para IA impulsa lo que llamó un “superciclo” (periodo inusualmente largo de alta demanda).

- Mayor uso de fábricas (“fab utilisation”) impulsa pedidos y reemplazos. “Fab” es una fábrica de chips. “Utilización” es qué tanto se usa la capacidad. En los materiales del primer semestre del año fiscal que termina en marzo de 2026, TOTO dijo que las cerámicas avanzadas se beneficiaron tanto por inversión en equipos nuevos de los fabricantes de dispositivos (empresas que hacen chips) como por niveles altos de operación, lo que también elevó la demanda de reemplazo.

- La presión de precios en memoria se extiende más allá de los fabricantes. Gartner dijo en febrero que los precios combinados de DRAM (memoria rápida) y SSD (almacenamiento de estado sólido) podrían subir hasta 130% para finales de 2026, lo que muestra que el ajuste de memoria ya es un tema más amplio del mercado.

- La oferta se ajusta tanto en expansión como en productos básicos. Bloomberg reportó que Goldman Sachs vinculó los soportes electrostáticos de TOTO con la fabricación de chips NAND (memoria flash) y dijo que deberían beneficiarse por la expansión de infraestructura de IA.

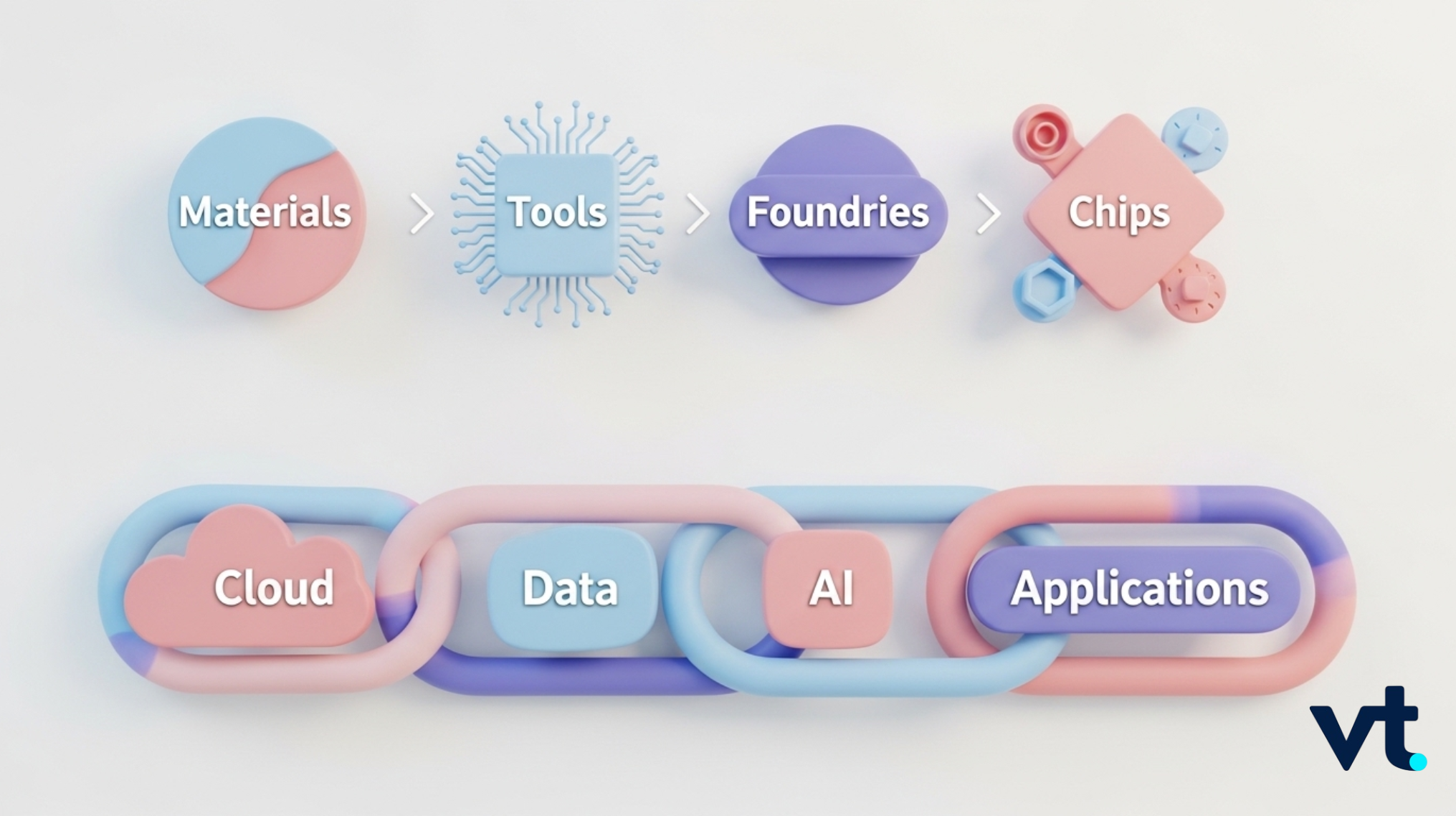

Entender la cadena de suministro de IA por capas

El movimiento en TOTO refleja un cambio más amplio. Los inversionistas están mirando más allá de los gigantes de la nube y los diseñadores de chips, hacia los materiales, herramientas y sistemas de producción que sostienen el hardware (equipo físico) de IA.

En términos simples: más infraestructura de IA significa más chips. Más producción de chips significa fábricas ocupadas por más tiempo. Fábricas ocupadas necesitan más herramientas, más cambios por desgaste y más piezas especializadas dentro de esas herramientas. TOTO se beneficia de esa última parte de la cadena de fabricación de chips.

La expansión de IA está creando valor en más partes del mercado que la primera ola de ganadores.

| Capas tempranas de la cadena | Qué hace | Nombres a seguir |

| Herramientas “aguas arriba” para fábricas / equipos que habilitan el proceso | Fabrican sistemas para deposición (poner capas de material), grabado o “etch” (quitar material con química/plasma), litografía (dibujar patrones en el chip con luz), inspección (detectar defectos), control de proceso (medir y ajustar el proceso) y manejo de obleas (mover las láminas de silicio), o piezas críticas dentro de esos equipos | AMAT, KLAC, LRCX, ASML, ASM, TOTO |

| Foundry / fabricación | Fabrican los chips una vez que existen las capas de equipos y materiales | TSM, GFS, UMC |

| Materiales / insumos industriales / conectividad | Suministran gases, materiales especiales, vidrio, fibra y elementos de empaque que mantienen la producción de hardware de IA y la transferencia de datos | APD, Air Liquide, GLW, DD |

La intensidad de equipos (cuánta maquinaria especializada se necesita) sigue alta porque aún se está construyendo capacidad para IA. TSMC dijo en enero que espera un gasto de capital (inversión en plantas y equipos) de $52 mil millones a $56 mil millones en 2026, lo que refleja inversión continua en capacidad avanzada de semiconductores. A nivel industria, SEMI señaló que las ventas de equipos para fábricas de obleas (wafer-fab equipment, máquinas para producir chips) en “foundry” y lógica (chips no de memoria) seguirían creciendo en 2026, conforme los fabricantes añaden capacidad para aceleradores de IA (chips diseñados para IA) y cómputo de alto rendimiento (HPC, computación para tareas muy exigentes).

TOTO está en la capa de fabricación “aguas arriba”, aunque en un nicho más especializado que los grandes fabricantes de equipos. Su vínculo con la IA viene de la infraestructura para fabricar semiconductores, no de software de IA, aplicaciones en la nube o diseño de chips.

Está más cerca de empresas como Applied Materials, KLA, Lam Research, ASML y ASM que de ganadores “front-end” (la parte visible al cliente) estilo Nvidia. Su papel es más pequeño y de nicho, pero un nicho puede volverse valioso cuando la demanda es alta, la capacidad es limitada y no es fácil reemplazar al proveedor.

Opera estos nombres disponibles como acciones en CFD (Contrato por Diferencia: instrumento que replica el precio sin comprar la acción) en VT Markets.

Empresas poco visibles dentro de la cadena de suministro de IA

Con esta tendencia, más empresas menos conocidas podrían ser opciones para quienes buscan más allá de los ganadores de IA más populares.

Impacto real potencial

Corning (GLW) participa en conectividad de datos (cómo viaja la información). En enero se reportó que firmó un acuerdo de hasta $6 mil millones con Meta para cables de fibra óptica (cables que transmiten datos con luz) usados en centros de datos para IA, y proyectó mejores ventas por demanda ligada a centros de datos e infraestructura de IA.

Air Liquide es otro ejemplo en insumos industriales. Se beneficia de la demanda de gases para semiconductores (gases usados en el proceso de fabricación), incluyendo su compra de DIG Airgas y una inversión de $250 millones en Idaho para apoyar las líneas de memoria avanzada de Micron.

Applied Materials muestra lo que pasa cuando el mercado ya entiende bien esa capa. Proyectó ingresos y utilidad del segundo trimestre por encima de estimaciones, con demanda de chips para IA y ampliaciones de capacidad de memoria impulsando ventas.

Una forma útil de ver estos nombres no es “acción sorpresa de IA” vs. “acción obvia de IA”. Es si la empresa está en un punto donde la demanda se acumula (crece por varias vías), los tiempos de entrega (plazos de producción) importan y el reemplazo es difícil.

Cómo se ve tu portafolio de IA

Se recomienda cautela. Hay más opciones, pero también se necesita más selección. Cuando las cadenas de suministro empiezan a descontar (reflejar en precios) una expansión larga, las valoraciones (precio en relación con resultados) pueden adelantarse a lo que la demanda final realmente absorba. En especial del lado de aplicaciones, hay preocupaciones de exceso de inversión en IA, aunque la demanda de memoria siga fuerte.

No todos los proveedores menos visibles merecen la misma reevaluación por adopción de IA (cuando el mercado paga más por crecimiento futuro). Algunas empresas están directamente ligadas a fabricar obleas (láminas de silicio donde se construyen chips); otras solo están cerca del tema. La unidad de cerámicas de TOTO está más cerca del cuello de botella de producción que una industrial genérica, pero eso no la convierte en una acción “pura” de semiconductores.

Acciones de la cadena de suministro de IA a seguir

La diferencia más útil no es si una acción parece un ganador tradicional de IA. Es si la empresa está en una parte de la cadena donde la demanda se acumula, la capacidad sigue limitada y es difícil sustituirla.

¿Te interesa la cadena de suministro de IA?

Monitorea en tiempo real (al momento) el movimiento de precios de estas acciones en CFD en la app de VT Markets.

¿Por qué es importante la fabricación “aguas arriba” de chips?

La demanda de IA aún depende de producir semiconductores (chips). Eso hace que las herramientas de fábrica, los sistemas de proceso, los materiales especiales y los ciclos de reemplazo sigan siendo importantes. El argumento a favor de estos nombres menos visibles gana fuerza porque la expansión de IA sigue presionando las capas físicas (equipos y materiales) de la cadena de suministro, no solo el software o el gasto en nube.

- La inversión en IA aún se traduce en cuellos de botella de producción. La demanda sigue llegando a la fabricación de semiconductores, donde importan la capacidad, el control de proceso (medir y ajustar para evitar fallas) y la disponibilidad de equipos. Deloitte espera que la industria global de semiconductores alcance US$975 mil millones en ventas anuales en 2026, impulsada por el auge de infraestructura de IA.

- Memoria y capacidad más ajustadas elevan el valor de proveedores “aguas arriba”. A medida que los fabricantes añaden capacidad para aceleradores de IA y cómputo de alto rendimiento, también sube la importancia de maquinaria, reemplazos y piezas especializadas usadas para producir obleas (láminas de silicio).

- Especialistas más pequeños empiezan a reflejar el cambio en sus cifras. La unidad de cerámicas avanzadas de TOTO crece mucho más rápido que el negocio de vivienda y, aunque es una parte pequeña de ingresos, muestra alta rentabilidad (capacidad de generar ganancias).

- La política industrial refuerza el panorama de fabricación. Japón quiere que las ventas de chips hechos en el país suban a ¥40 billones para 2040 desde cerca de ¥8 billones, según se reportó en marzo.

En conjunto, estos puntos muestran un cambio en la atención del mercado: menos enfoque en la demanda de IA solo en la parte superior (software y servicios), y más en las limitaciones de oferta y capas de fabricación especializadas debajo.

Sentimiento del mercado sobre el tema de inversión en IA

El repunte de TOTO sugiere que el mercado empieza a premiar la escasez (poca oferta) y los roles industriales especializados dentro de la cadena de IA, no solo a los nombres más visibles. Está mirando más “aguas arriba”, donde límites de capacidad, herramientas especializadas y piezas difíciles de reemplazar pueden pesar tanto como el resto.

Esto importa porque la siguiente fase del tema de IA puede depender menos de la exposición más obvia y más de dónde está la escasez dentro de la cadena. Para TOTO, la pregunta es si las cerámicas avanzadas pueden seguir creciendo más rápido que el resto del grupo y si ese rol de nicho en la fabricación de semiconductores se traduce en utilidades más claras.

TOTO puede ser una forma limitada de representar el tema, pero lo limitado puede ser poderoso cuando la demanda es fuerte y sustituir al proveedor es difícil. Por eso no se trata solo de un repunte de un día.

Definiciones clave en la cadena “aguas arriba” de IA

¿Qué es la cadena “aguas arriba” de la IA?

Es el conjunto de materiales, herramientas, componentes y sistemas de fabricación necesarios para producir semiconductores (chips) antes de que lleguen a plataformas de nube, modelos de IA o aplicaciones para usuarios.

¿Qué son los “electrostatic chucks” (soportes electrostáticos)?

Son piezas especializadas dentro de máquinas para fabricar semiconductores que sujetan obleas (láminas de silicio) usando electricidad estática, para mantenerlas firmes durante el proceso.

¿Qué es la “utilización de fab”?

Es qué tanto se usa una fábrica de semiconductores (fab). Una utilización alta suele indicar más producción, lo que aumenta la demanda de mantenimiento y piezas de reemplazo.

¿Qué es la intensidad de equipos en la fabricación de chips?

Es cuánta maquinaria especializada se necesita para producir semiconductores a cierta escala o complejidad. Si es alta, suele aumentar la demanda para fabricantes de equipos y sus proveedores.

¿Qué es un proveedor “cuello de botella”?

Es una empresa que aporta un material, pieza o herramienta difícil de sustituir dentro de una cadena de producción. Puede volverse más valiosa cuando sube la demanda y hay pocas alternativas.

Comience a operar ahora – Haga clic aquí para crear su cuenta real de VT Markets