Puntos clave

- En 2026, el mercado de acciones está rotando: sale de la tecnología de mega capitalización (empresas enormes) y entra en sectores de valor y de pequeña capitalización (small caps), sin que esto signifique un “todo a la baja”.

- La temporada de resultados confirmó que importan más las previsiones de la empresa (guía) y la resistencia de los márgenes (capacidad de mantener el beneficio) que el crecimiento de ingresos.

- La inversión en IA (inteligencia artificial) sigue fuerte, pero se concentra en empresas gigantes; la tecnología de mediana capitalización (mid caps) está frenando el gasto.

- Financieras, industriales, energía y small caps centradas en su mercado local se benefician de resultados más previsibles y precios más baratos (valoraciones más bajas).

- La tendencia alcista (bull market: etapa prolongada de subidas) sigue, pero el liderazgo cambia hacia empresas con buen flujo de caja (dinero que entra) y control del gasto en inversión.

El mercado de 2026 ya no es “una sola cosa” liderada por las grandes tecnológicas; es un reajuste hacia fortaleza local y valor en small caps. A medida que se reduce la diferencia de beneficios frente a las mega caps, el mercado premia balances sólidos (salud financiera) por encima del ruido. Esperamos que esta expansión más allá de la tecnología se acelere en la segunda mitad del año, señal de un mercado más sano y diversificado, definido por empresas que priorizan previsiones fiables y disciplina de capital (usar el dinero con prudencia) frente a una expansión agresiva.

Ross Maxwell, Analista de VT Markets

Rotación bursátil en 2026: vuelta a lo real

El primer trimestre de 2026 repitió un patrón típico del ciclo de acciones: pausa ordenada en tecnológicas de mega capitalización, con fortaleza constante en valor y small caps.

En lugar de indicar una caída general del mercado, las bajadas recientes en índices cargados de tecnología reflejan una rotación interna dentro de una tendencia alcista. Vemos una “vuelta a lo real”: el capital no sale de las acciones, se mueve hacia sectores con beneficios más previsibles y menos riesgo de estar “caros” (valoración exigente).

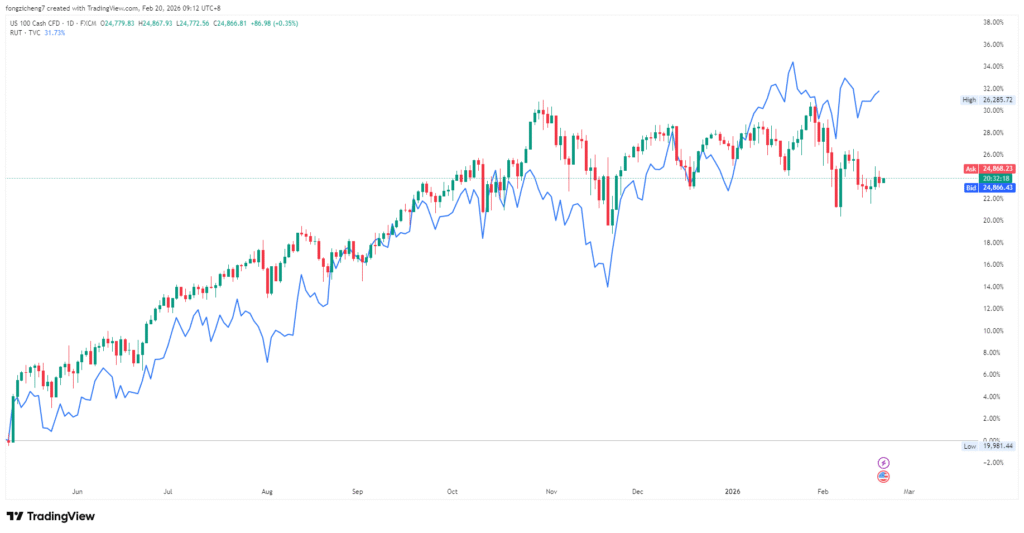

Según Bloomberg Intelligence, cerca del 65% de las empresas del Russell 2000 (índice de small caps en EE. UU.) ha superado las expectativas de beneficio del 4T (cuarto trimestre) hasta ahora, la mayor proporción desde mediados de 202. En cambio, el porcentaje de sorpresas positivas en el S&P 500 (índice de grandes empresas) es el más bajo en tres trimestres.

Este cambio apunta a un relevo de liderazgo, no a más miedo al riesgo. El mercado se aleja del “crecer a cualquier precio” y busca ingresos sostenibles (rentabilidad más estable).

Ventas controladas, no daño estructural del mercado

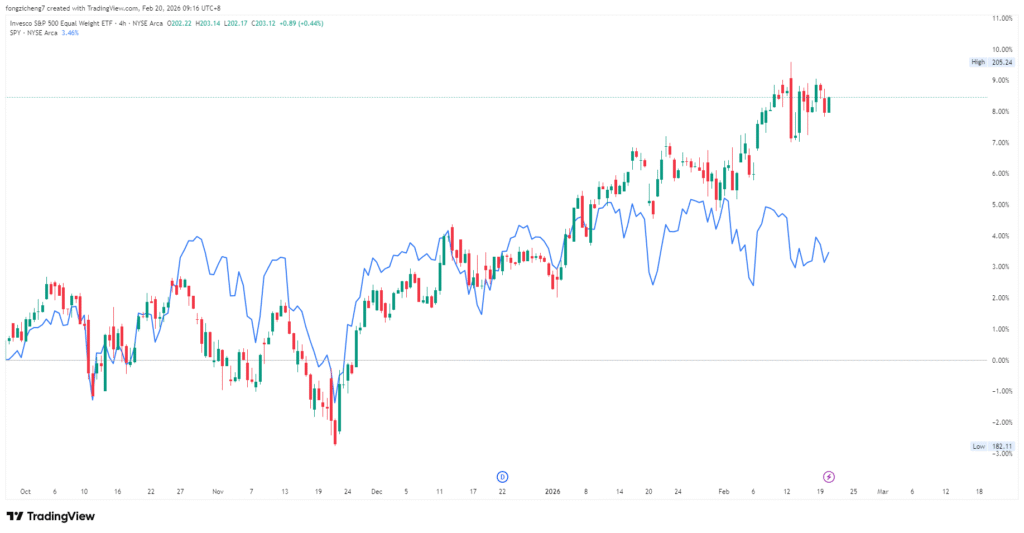

La debilidad reciente de los índices ha sido contenida. La volatilidad (cambios bruscos de precio) subió poco, mientras que los diferenciales de crédito (coste extra para financiarse frente a un bono seguro) y la liquidez (facilidad para comprar/vender sin mover el precio) se mantienen estables. Bajo el titular, los índices de igual ponderación (todas las empresas pesan parecido) y los de small caps han aguantado mejor que los índices ponderados por capitalización (las más grandes pesan más): el Russell 2000 ha superado al S&P 500 en casi 4% en lo que va de 2026.

Esta diferencia indica que los inversores redistribuyen dentro de las acciones, en lugar de abandonar activos de riesgo (inversiones que pueden caer más). Las tecnológicas ligadas a crecimiento a muy largo plazo han sido las más sensibles a mayores rendimientos reales (tipo de interés ajustado por inflación) cerca del 4%. En cambio, empresas con caja a corto plazo (ingresos pronto), activos tangibles (cosas físicas) y precios más bajos han captado capital.

Temporada de resultados 2026: importó más la “guía” que los números

Un rasgo clave de la última temporada de resultados fue que las previsiones a futuro (guía: lo que la empresa espera para los próximos trimestres) pesaron más que los datos publicados. Aunque muchas grandes empresas superaron expectativas de beneficio y mostraron ingresos sólidos, varias acciones bajaron porque el mensaje de la dirección apuntó a menor demanda, presión en márgenes (menos beneficio por ventas) o poca visibilidad para 2026.

El mercado premia previsiones prudentes y creíbles y castiga el optimismo débil. Ya no se compra la promesa; se exige ejecución.

Este paso de expansión a resistencia responde a costes altos de empleo y financiación. Las empresas que protegen márgenes y mantienen flujo de caja libre (dinero que queda tras gastos e inversiones) rinden mejor que las que fuerzan el crecimiento de ventas a costa del beneficio final.

El mercado favorece cada vez más negocios con:

- Márgenes operativos estables (beneficio del negocio principal)

- Fuerte generación de caja

- Asignación disciplinada de capital (invertir y gastar con control)

Esto es típico de fases maduras del ciclo: la fortaleza del balance (capacidad de pagar deudas y sostenerse) pesa más que el potencial de crecimiento.

Por qué lideran el “valor” y las small caps

La fortaleza de acciones de valor y small caps refleja mejoras reales del negocio, no solo salir de tecnología.

Estos segmentos se benefician de:

- Menor apalancamiento (menos deuda frente a recursos propios)

- Ingresos más ligados al mercado local

- Mayor sensibilidad a un crecimiento que se estabiliza

- Beneficios más previsibles

Las financieras ganan con tipos altos durante más tiempo, la energía genera caja fuerte, y las industriales se apoyan en demanda de infraestructuras. Además, sus precios siguen siendo relativamente atractivos tras años rindiendo peor.

A medida que la certeza sobre beneficios vale más, el capital rota hacia negocios más baratos que generan caja.

Rotación, no el final del mercado alcista

Los cambios actuales por sectores no indican un giro bajista (bearish: etapa de caídas), sino una maduración sana del ciclo alcista. El crecimiento de beneficios sigue positivo, los balances corporativos están en buen estado en general, y las condiciones financieras son restrictivas (crédito más caro), pero no apuntan a una contracción clara.

Lo que cambió es quién lidera. El mercado premia previsiones prudentes, estabilidad de márgenes y disciplina de capital.

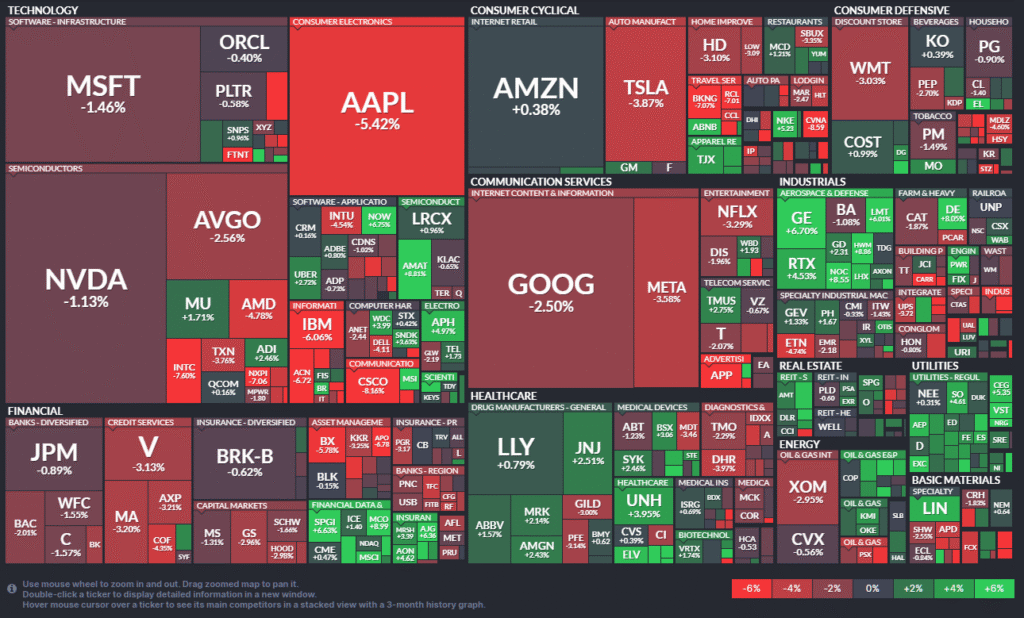

Este mapa de calor muestra un cambio histórico: el capital sale de tecnológicas mega cap sobre-extendidas (demasiado caras o “estiradas”, en rojo) y alimenta una subida amplia en sectores de la “economía real” como Energía, Industriales y Materiales (verde brillante). Esto señala una transición sana: del crecimiento estrecho por IA a una subida más general del mercado.

Fuente: FinViz

Brecha de capex en IA: mega caps vs mid caps

Aunque la inteligencia artificial (IA) sigue siendo un tema estructural (tendencia de largo plazo), el gasto se concentra.

Las grandes plataformas tecnológicas siguen invirtiendo fuerte en centros de datos e infraestructura, financiando el capex (gasto de capital: dinero para equipos, edificios y proyectos) con recursos propios, aunque esto presione márgenes a corto plazo. Por ejemplo, Amazon prevé 200.000 millones de dólares de gasto en infraestructura. Fuera de ese grupo, muchas tecnológicas medianas y pequeñas recortan el gasto en IA para priorizar caja y rentabilidad (retornos).

Esto crea una división: inversión intensa en la cima y freno en el resto del sector. Por eso, la mejora de beneficios por IA queda concentrada y no se reparte ampliamente.

Lo que necesitan saber los traders

La diferencia entre sectores significa que la debilidad en índices tecnológicos no debe leerse como miedo general. Para traders e inversores, la clave ya no es la dirección del índice, sino la posición entre sectores. En concreto, céntrate en estos tres puntos:

- Giro hacia small caps con activos reales: Da prioridad a small caps en Industriales y Materiales. Se benefician del gasto local en infraestructuras (OBBBA) y dependen menos de una desaceleración global de la tecnología.

- Filtrar el “muro” de refinanciación: Evita tecnológicas mid cap con mucha deuda que vence en 2026-2027. Refinanciar (renovar) esa deuda costará más y puede reducir márgenes, justo lo que el mercado vigila.

- La jugada de IA: Prioriza proveedores de infraestructura (electricidad, refrigeración y bienes raíces/inmuebles) frente a empresas “aguas abajo” (las que usan la IA al final de la cadena), que parecen tener problemas para convertir sus herramientas de IA en ingresos.

Empieza a operar ahora — haz clic aquí para crear tu cuenta real en VT Markets.