La temporada de resultados ya está en marcha, y Microsoft, Meta, Tesla, Amazon, Apple e Intel presentarán resultados en febrero. En conjunto, estos resultados muestran cómo el sector tecnológico se está preparando para 2026.

Estas empresas representan una gran parte del gasto mundial en innovación, del rendimiento de los índices bursátiles (promedios del mercado) y de las tendencias de asignación de capital (en qué invierten el dinero). Lo más importante es que la inteligencia artificial (IA, sistemas que aprenden de datos para automatizar tareas) está pasando de pruebas a una etapa de ejecución, eficiencia y control del retorno (beneficio) de la inversión.

Microsoft

Los resultados de Microsoft confirmaron su posición como una de las grandes tecnológicas más equilibradas. La nube (servicios por internet como almacenamiento y servidores) sigue siendo el principal motor de ingresos, pero el cambio clave es pasar de probar IA a convertirla en ingresos reales (monetización: ganar dinero con un producto).

La siguiente etapa se centrará en márgenes (parte de los ingresos que queda como beneficio) y eficiencia del capital (sacar más rendimiento por cada dólar invertido). Las cargas de trabajo de IA (tareas de cómputo para entrenar o ejecutar modelos) requieren mucho gasto en infraestructura, y los inversores miran si los ingresos crecen más rápido que el coste de centros de datos y equipos.

La previsión apunta a un crecimiento estable y duradero, no a una aceleración fuerte; este perfil suele atraer dinero cuando hay incertidumbre económica general (macroeconomía: inflación, tipos de interés, crecimiento).

A pesar de superar el beneficio en un 6% y de ingresos por encima de lo esperado, las acciones de Microsoft cayeron más del 13% en las sesiones posteriores. Esto sugiere que el mercado se fija menos en “ganar al trimestre” y más en la presión futura sobre los márgenes, ya que aumenta el gasto en infraestructura de IA.

En un mercado que ya da por hecho el liderazgo en IA, superar expectativas no basta. La guía (previsión de la empresa) y la intensidad de capital (cuánto dinero necesita para crecer) marcan el rumbo.

Perspectiva analítica

Microsoft entra en el resto de 2026 en una fase de crecimiento limitada por capacidad. La demanda sigue fuerte, pero el crecimiento dependerá cada vez más de terminar centros de datos y disponer de electricidad, no solo de vender más software.

La valoración (precio de la acción frente a beneficios esperados) dependerá más de la eficiencia de la IA que de su potencial. La empresa debe demostrar que su gasto en infraestructura puede generar retornos parecidos a los márgenes típicos del software para justificar su posición “premium” (más cara que la media).

Meta

Los resultados de Meta mostraron que su disciplina operativa (control de costes y ejecución) se mantiene. La demanda publicitaria sigue resistente, apoyada por mejor segmentación (mostrar anuncios a la audiencia adecuada) y herramientas de automatización, mientras que el control de gastos sostiene la rentabilidad. A la vez, la dirección dejó claro que sus objetivos de largo plazo siguen vigentes.

El debate cambió: el mercado ya no duda de si Meta puede financiar nuevas plataformas, sino de cuánta presión en beneficios a corto plazo está dispuesta a aceptar para ganar ventaja estratégica.

La guía sugiere un intento de equilibrar la confianza del inversor con una inversión sostenida en descubrimiento y participación impulsados por IA (recomendaciones, clasificación de contenido y anuncios).

Las acciones de Meta subieron casi un 12% tras superar el beneficio en un 8% y lograr ingresos mejores de lo esperado. Sin embargo, la subida se desinfló y el precio volvió cerca de niveles previos en pocos días.

Esto sugiere que el mercado premia el control operativo, pero sigue dudando por el tamaño del gasto futuro en IA (capex: gasto en instalaciones y equipos, como centros de datos).

En un mercado que pide eficiencia además de crecimiento, unos trimestres buenos deben traducirse en confianza sostenida en los márgenes para mantener el impulso alcista.

Perspectiva analítica

Meta entra en 2026 en una fase en la que debe demostrar que puede sostener el gasto. Mantener un crecimiento del 20% dependerá de preservar los márgenes de la publicidad mientras financia uno de los programas de infraestructura de IA más grandes del sector.

Si los márgenes se mantienen, el argumento de inversión mejora. Si se deterioran, el escrutinio sobre el retorno aumentará rápido.

Tesla

Los resultados de Tesla volvieron a mostrar la tensión entre vender más unidades y mantener márgenes. Las entregas de vehículos siguen siendo centrales, pero la presión para bajar precios y el aumento de la competencia limitan la rentabilidad.

La dirección insiste en presentar a Tesla como una plataforma integrada verticalmente (controla más partes del proceso, desde software hasta fabricación) y no como un fabricante tradicional, defendiendo que el valor a largo plazo va más allá de vender coches.

De cara al futuro, importará más la ejecución que el discurso. Los avances en conducción autónoma (el coche se conduce solo), almacenamiento de energía (baterías y sistemas) e ingresos por software tendrán más peso que el número de entregas.

Los resultados recuerdan que cambiar una industria rara vez es un camino lineal, sobre todo cuando los competidores globales reducen la diferencia tecnológica.

Tesla superó el beneficio en más del 10%, pero la acción cayó alrededor de un 5% en las sesiones cercanas al anuncio.

La reacción moderada muestra que Tesla ya no se mueve solo por superar resultados trimestrales. Los inversores se centran en la presión sobre márgenes, la dinámica de precios y el capital necesario para autonomía e IA.

Con una valoración basada en opciones futuras (posibilidades de negocio aún no realizadas), el mercado pide pruebas más claras de que la innovación puede convivir con beneficios sostenibles.

Perspectiva analítica

Tesla entra en 2026 cada vez más separada de las métricas típicas para valorar fabricantes de coches. La prima por “disrupción” (pagar más por expectativas de cambio) depende sobre todo de la autonomía.

Los inversores miran menos cuántos vehículos puede fabricar Tesla y más qué tan rápido puede llevar al mercado la oportunidad estimada de 249.000 millones de dólares en su red de Robotaxi (taxis autónomos).

El riesgo clave es un “puente de capital”: la empresa debe generar suficiente flujo de caja libre (dinero que queda tras gastos e inversión) con su negocio de vehículos, ya más maduro, y su división de energía en expansión, para financiar unos 20.000 millones de dólares en inversión en IA y automatización sin volver a pedir dinero a los mercados (emitir acciones o deuda). Si falla la ejecución, la valoración deja poco margen para decepciones.

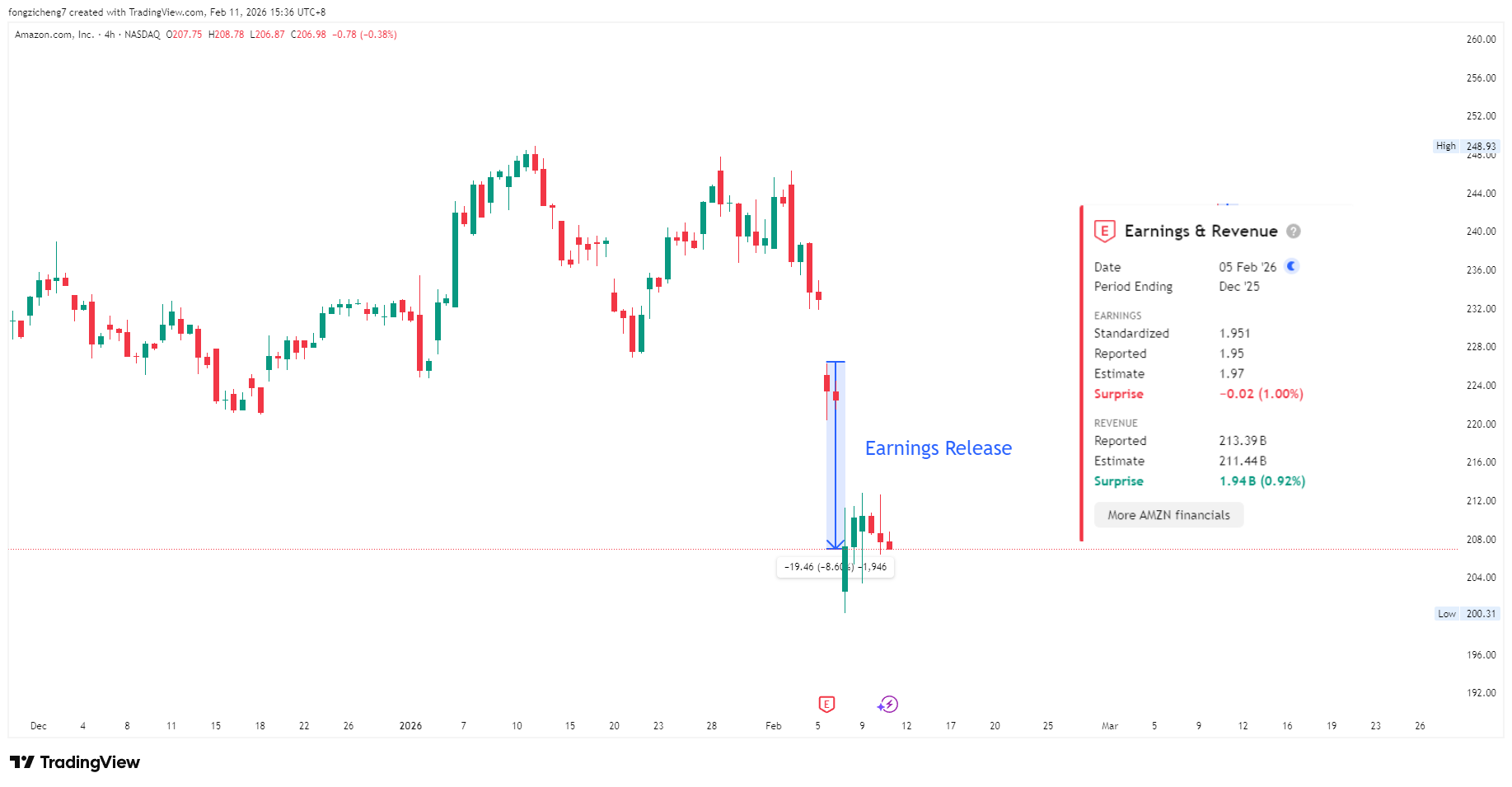

Amazon

Los resultados de Amazon mostraron un giro gradual hacia la rentabilidad y el control del flujo de caja. El comercio electrónico opera con más eficiencia gracias a mayor control de costes y a una mejor economía de cumplimiento (coste real de preparar y entregar pedidos), mientras que AWS (Amazon Web Services, su nube) sigue siendo el principal motor de la valoración del grupo.

La guía apunta a inversiones puntuales, no a una expansión general. En una empresa del tamaño de Amazon, pequeñas mejoras de eficiencia pueden aumentar mucho el beneficio. El foco pasa a ser el retorno del capital (ganar más por lo invertido), no solo crecer en ingresos.

Amazon informó de ingresos por encima de lo esperado, pero un ligero fallo en beneficios provocó una caída del 8% en las sesiones posteriores. La reacción muestra que el mercado prioriza rentabilidad y control de costes.

Con el gasto en infraestructura de IA aún alto, los inversores evalúan si el crecimiento de ingresos se convierte en márgenes sólidos. La resistencia de ingresos por sí sola ya no sostiene la valoración.

Perspectiva analítica

Amazon entra en el año fiscal 2026 en una fase de construcción que prioriza su posición en IA a largo plazo por encima de ampliar márgenes a corto plazo. A medida que acelera la inversión en infraestructura, es probable que la acción dependa menos de las ventas minoristas y más de la ejecución de AWS.

La pregunta clave es si el récord de 244.000 millones de dólares en cartera de pedidos de AWS (trabajo contratado aún no realizado) puede convertirse en beneficio lo bastante rápido como para compensar el aumento de costes de infraestructura. Si la conversión de esa cartera sigue fuerte, la valoración debería sostenerse. Si no, se notará más la presión en el balance (salud financiera) y la caída del flujo de caja libre.

Apple

El desempeño de Apple reforzó su papel como la gran tecnológica más defensiva (tiende a caer menos en mercados débiles). La demanda de hardware (dispositivos) es cíclica (sube y baja con el ciclo económico) y el crecimiento de ingresos es gradual. Aun así, la empresa sigue generando flujos de caja muy previsibles, apoyados por un ecosistema de servicios en crecimiento y una base instalada muy fiel (usuarios existentes con dispositivos Apple).

La visión se centra más en resistir que en reinventarse. Los inversores buscarán señales de un nuevo ciclo de sustitución (usuarios cambiando a modelos nuevos) y de cómo Apple integra IA en su ecosistema sin dañar su enfoque en privacidad y experiencia de usuario.

En un entorno con más volatilidad (cambios bruscos de precio) y más gasto en infraestructura en otras empresas, la constancia financiera de Apple y su control del ecosistema siguen siendo una ventaja.

Apple superó con solidez tanto beneficios como ingresos, y las acciones subieron de forma moderada tras el anuncio. A diferencia de otras, no hubo grandes giros ni una reversión rápida de ganancias.

La reacción contenida refleja que Apple se percibe como un ecosistema que genera caja, no como una apuesta de infraestructura de IA que exige mucho capital.

Los inversores vigilan el gasto en IA, y la disciplina relativa de Apple y la fortaleza de su balance aportan estabilidad a la valoración.

Perspectiva analítica

Apple entra en el resto de 2026 con una estrategia de independencia: al evitar la carrera por construir infraestructura de IA, ha mantenido flexibilidad financiera y un balance sólido.

La historia de valoración depende de si una Siri mejorada con IA y una integración mayor del software pueden impulsar un ciclo sostenido de renovación de dispositivos. Si funciona, reforzaría la estabilidad de márgenes y la “fidelidad” al ecosistema (lo difícil que es que el usuario se vaya). Si no aumenta el ritmo de reemplazo, el crecimiento dependería más de servicios, mientras los costes de componentes (piezas) siguen subiendo poco a poco.

Intel

Los últimos resultados de Intel muestran que la empresa sigue en transición. Avanzar en fabricación, competitividad de producto y alianzas externas es clave, pero la credibilidad dependerá de cumplir objetivos, no solo de prometer.

Su evolución afectará a todo el sector de semiconductores (chips), no solo a su acción. Una Intel más fuerte podría reequilibrar cadenas de suministro (cómo se producen y mueven componentes) y mejorar la competencia en computación y centros de datos. Los inversores se centrarán en resultados concretos, no en declaraciones de guía.

Intel superó beneficios e ingresos, lo que impulsó una subida inicial de más del 10%. Sin embargo, el avance se revirtió y la acción devolvió gran parte de la subida en sesiones posteriores. Esto refleja cautela ante historias de recuperación que requieren mucho capital (turnaround: intentar volver a crecer tras problemas).

Aunque se reconoce el progreso, el mercado sigue centrado en el riesgo de ejecución y en la inversión necesaria para recuperar competitividad en fabricación avanzada de chips.

Perspectiva analítica

Intel entra en 2026 como un año de prueba: debe convertir logros técnicos en éxito comercial. La recuperación de la acción dependerá de si 18A (un nuevo proceso de fabricación de chips) atrae grandes clientes “ancla” (que aseguran volumen) como Apple o Qualcomm para usar sus nuevas plantas de fabricación (fábricas de chips).

Hasta que el negocio de fundición (fabricar chips para otras empresas) pase de ser un centro de costes a generar ingresos, Intel seguirá siendo una inversión de recuperación con alta volatilidad, y su valor estará cada vez más influido por factores geopolíticos (tensiones entre países) que por la rentabilidad inmediata.

El impacto más amplio en los mercados

La IA sigue siendo el tema dominante en estos resultados y comentarios, pero las expectativas vuelven al retorno. El gasto de capital (capex: gasto en equipos e instalaciones) sube, y también el control sobre eficiencia y generación de caja.

En bolsa, el riesgo de concentración sigue siendo clave: estas empresas pesan mucho en los índices, así que su desempeño conjunto influye en el ánimo del mercado. Esta temporada de resultados sugiere estabilidad, lo que apoya a los mercados, pero es poco probable que provoque subidas fuertes sin señales claras de aceleración del crecimiento.

Qué deben vigilar los traders

De cara a 2026, conviene observar tres factores. El más importante: pruebas de que la inversión en IA se convierte en crecimiento de ingresos que pueda mantenerse en el tiempo.

También hay que seguir la evolución de los márgenes mientras las empresas equilibran innovación con disciplina. Por último, los cambios regulatorios (nuevas normas) y geopolíticos que puedan alterar las cadenas globales de suministro tecnológico tendrán un papel clave.

Empieza a operar ahora — haz clic aquí para crear tu cuenta real en VT Markets.