Puntos Clave

- S&P 500 alcanzó un récord de 6,876.97, con un aumento de casi 1% intradía.

- Los operadores esperan la cumbre Trump–Xi para obtener claridad sobre aranceles y restricciones a la exportación de tierras raras.

- El apetito de riesgo más amplio impulsó las acciones globales ya que el oro retrocedió y los índices asiáticos alcanzaron nuevos máximos.

El Índice S&P 500 subió ligeramente el lunes, aumentando alrededor de 1% intradía para alcanzar otro máximo histórico cerca de 6,880, apoyado por el optimismo de que las próximas negociaciones comerciales entre EE. UU. y China podrían llevar a una reducción de tensiones.

Funcionarios de EE. UU. dijeron que los negociadores acordaron un marco que podría allanar el camino para reducir aranceles a las importaciones chinas y concesiones sobre los límites de exportación de tierras raras, fomentando un amplio repunte en los activos de riesgo. Las acciones globales siguieron la misma tendencia, con el Nikkei 225 de Japón, el KOSPI de Corea del Sur y el TAIEX de Taiwán alcanzando nuevos máximos, mientras que la demanda de refugio seguro para el oro disminuyó.

Sentimiento del Mercado

Los operadores están entrando en las discusiones comerciales de esta semana con optimismo moderado y un sentido de déjà vu. Los patrones anteriores de amenazas arancelarias seguidos de gestos conciliatorios bajo el liderazgo del presidente Trump han mantenido los mercados volátiles pero resilientes.

Los analistas han llamado a esta dinámica el “patrón TACO”: Trump Siempre se Echa Para Atrás. Esto refleja las expectativas de los inversores de que las amenazas importantes a menudo se reducen antes de que se finalicen los acuerdos.

Contexto Global

Aparte de las negociaciones comerciales, el sentimiento se vio impulsado por expectativas de que la Reserva Federal podría reducir tasas esta semana tras datos de inflación más suaves, mientras se espera que el Banco de Japón mantenga su postura acomodaticia.

Análisis Técnico

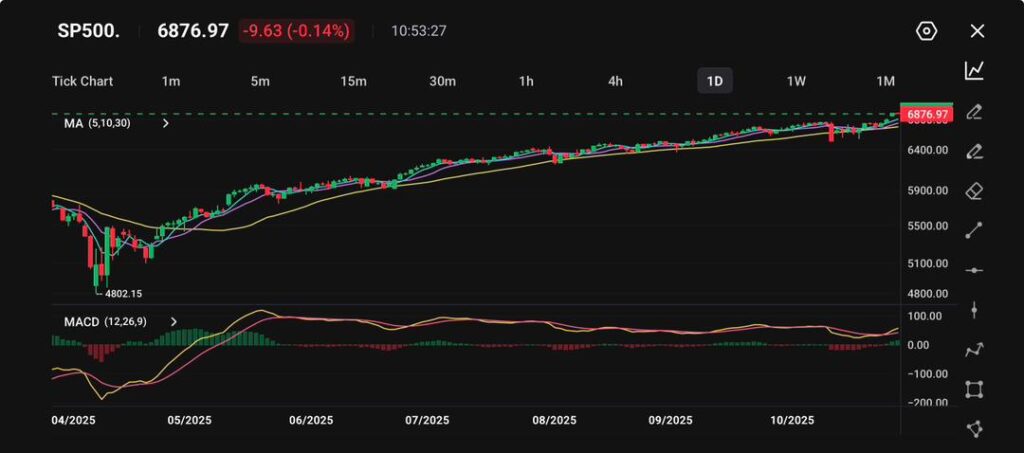

El S&P 500 bajó ligeramente 0.14% para cerrar en 6,876.97, deteniéndose tras un prolongado aumento de varios meses que ha llevado al índice a nuevos máximos.

La pequeña caída refleja una leve toma de ganancias antes de importantes datos económicos de EE. UU. más adelante en la semana, incluidos los datos de inflación y empleo que podrían dar forma a las expectativas sobre el próximo movimiento de política de la Reserva Federal.

Desde una perspectiva técnica, el índice se mantiene en una clara tendencia alcista a largo plazo. Los promedios móviles de 5, 10 y 30 días continúan alineándose en una formación positiva, apoyando la estructura más amplia del mercado.

El índice ha respetado su canal ascendente desde mayo de 2025, con soporte a corto plazo visto cerca de 6,800, seguido de un soporte estructural más fuerte en 6,650. El siguiente objetivo al alza sigue siendo alrededor de 6,950–7,000, donde podría surgir resistencia.

El MACD sigue señalando impulso alcista, aunque con una reducción en la distancia entre las líneas MACD y de señal, lo que indica que la velocidad de aumento está disminuyendo. Las barras del histograma han comenzado a aplanarse, sugiriendo un período de consolidación en lugar de una reversión. Si el impulso se reanuda, un nuevo cruce al alza podría reforzar la presión de compra.

Fundamentalmente, el sentimiento sigue siendo respaldado por el optimismo en torno a las ganancias corporativas impulsadas por IA, el consumo resistente en EE. UU. y la disminución de los rendimientos del Tesoro, que han reducido la presión sobre las acciones.

Empieza a operar ahora — haz clic aquí para crear tu cuenta real en VT Markets.