Claves

- Warsh está remodelando la Fed, no solo su política de tipos de interés. Su apuesta por comunicados más cortos, menos “orientación a futuro” (mensajes sobre lo que podría hacer más adelante) y más margen de decisión supone un giro en cómo comunica el banco central.

- Menos orientación a futuro da más flexibilidad a la Fed. Al evitar compromisos detallados, Warsh puede cambiar la política si cambia la economía sin quedar atado a previsiones anteriores.

- Los mercados pueden afrontar más incertidumbre. Con menos pistas de la Fed, los inversores deben esperar más volatilidad en torno a los datos macro y a las reuniones del FOMC (comité que decide los tipos en EEUU).

- El oro afronta un escenario en dos fases. Una Fed “hawkish” (más dura con la inflación, partidaria de mantener o subir tipos) y unos tipos reales más altos son un freno a corto plazo, pero cualquier pérdida de confianza en la independencia o la transparencia de la Fed podría ser un catalizador potente a largo plazo.

- El mayor riesgo es la credibilidad. Si las reformas de Warsh refuerzan la confianza en la Reserva Federal, el oro puede seguir bajo presión. Si, en cambio, aumentan las dudas sobre una política monetaria más politizada, podría crecer la demanda de oro como activo refugio.

La última reunión del FOMC puede haber mostrado algo más que el rumbo de los tipos de interés. También ha dado la señal más clara hasta ahora de cómo el presidente de la Fed, Kevin Warsh, quiere rediseñar el banco central.

El mercado se fijó primero en que los tipos se mantuvieron sin cambios y en el debate sobre la inflación. Pero lo relevante puede estar en la forma en que la Fed comunica la política. Comunicados más cortos, menos orientación a futuro y un enfoque con más margen de decisión apuntan a cambios no solo en la política monetaria, sino en el marco que la sostiene.

Esto importa porque la forma de comunicar hoy puede determinar lo fácil que será cambiar de rumbo mañana. Para los inversores en oro, entender el próximo movimiento de Warsh puede ser tan importante como anticipar el siguiente recorte de tipos.

La visión de Warsh para una Reserva Federal diferente

Kevin Warsh no llegó a la presidencia de la Fed sin ideas previas. Antes de asumir el cargo, su postura era clara: pensaba que la Fed se había vuelto demasiado intervencionista, demasiado dependiente de la orientación a futuro y demasiado inclinada a proteger a los mercados de la volatilidad. Su tesis era que la inflación es, en último término, responsabilidad del banco central, que la credibilidad es clave y que la Fed no debe ser el rescatador permanente de la economía.

Desde que preside la Fed, ese mensaje no ha cambiado. No ha pasado de “dovish” (más proclive a bajar tipos para apoyar el crecimiento) a “hawkish”, ni de reformista a defensor del modelo anterior. El cambio es de poder y de ejecución: antes criticaba desde fuera; ahora está usando el cargo para transformar la institución desde dentro.

Qué cambió tras la llegada de Warsh

El mayor cambio no es su visión sobre la inflación, sino su forma de operar.

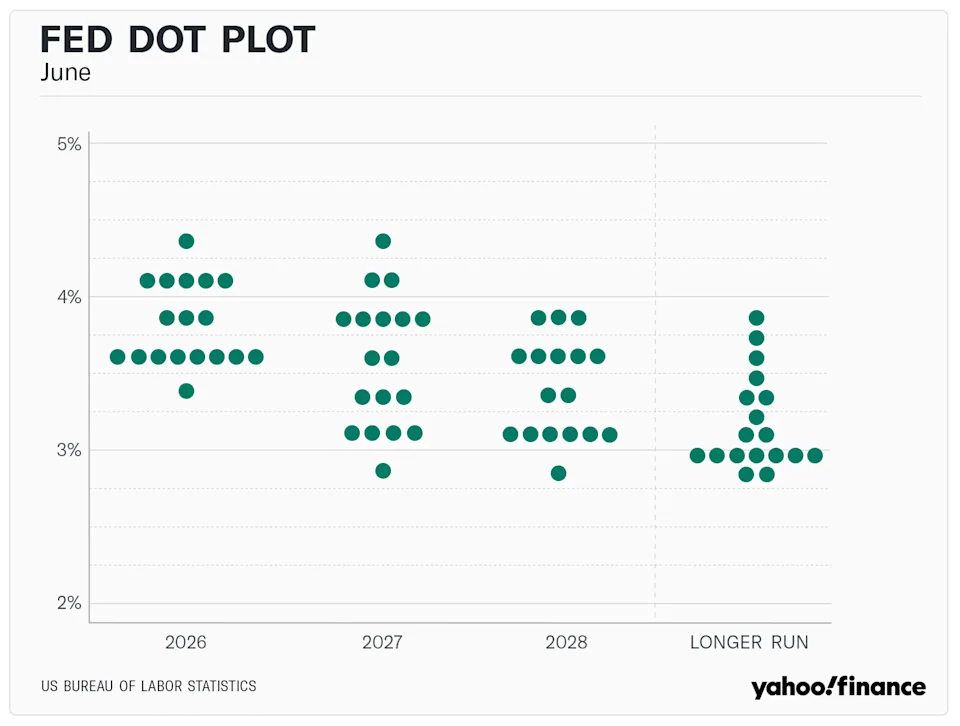

Warsh se ha movido rápido para reducir la dependencia de la orientación a futuro, acortar el mensaje de política y hacer que el banco central sea menos predecible. También ha decidido no “anclar” al mercado con su propio “dot plot” (gráfico de puntos con las previsiones de tipos de cada miembro de la Fed).

Esto se materializó el 8 de julio de 2026, con la publicación de las actas del FOMC. Las actas reforzaron su preferencia por limitar la orientación a futuro: el comunicado se acortó de forma notable y dio menos señales sobre la trayectoria de los tipos. Como reflejo de su exigencia de mensajes concisos, el texto oficial quedó reducido a aproximadamente un tercio de su longitud habitual.

A corto plazo, esto proyecta una imagen de independencia y de tono duro frente a la inflación. Está diciendo al mercado que la Fed no va a prometer recortes, no va a anticipar cada reunión y no va a suavizar su mensaje sobre inflación solo porque aparezcan dudas sobre el crecimiento. Por eso, al principio, el mercado lo interpretó como una mala noticia para las expectativas de recortes.

Cómo Warsh refuerza el poder de la presidencia de la Fed

Las reformas de Warsh pueden parecer técnicas, pero importan porque trasladan más poder al presidente de la Fed.

Con el estilo anterior, los inversores se apoyaban en orientación a futuro, comunicados largos, el dot plot y discursos de distintos cargos de la Fed. Eso generaba muchas señales, pero también limitaba al presidente: un giro importante debía justificarse frente a lo que la institución había insinuado antes.

Warsh se aleja de ese modelo. En un hecho inusual para los estándares de transparencia de la Fed, Warsh se negó a presentar una previsión individual de tipos para el dot plot de 2026. Es el primer presidente de la Fed que no aporta su punto desde que esta herramienta se introdujo en enero de 2012.

Al retirar su punto del gráfico y recortar el comunicado, se reserva el máximo margen para decidir reunión a reunión. Cuando la institución habla menos, la voz del presidente pesa más.

Por qué los inversores pueden seguir pensando que Trump acabará logrando lo que quiere

Aquí la política es inevitable. Aunque Warsh suene independiente, los inversores no pueden ignorar cómo llegó al cargo. Fue elegido por Trump, y el mercado sabe que Trump quiere tipos más bajos, más crecimiento y una Fed menos resistente a su agenda económica.

Las actas del 8 de julio mostraron un banco central muy dividido. Aunque el comité votó por unanimidad mantener el tipo de referencia en el 3,50%–3,75%, los miembros discrepan con fuerza sobre lo que viene después. Nueve de los 18 participantes proyectan al menos una subida adicional antes de fin de año, ocho prevén mantener, y solo uno espera un recorte. Esta división coincide con una revisión del equipo técnico del “Summary of Economic Projections” (cuadro de previsiones de la Fed), que elevó la inflación subyacente PCE de 2026 al 3,3% (desde el 2,7%) y recortó las previsiones de PIB. La inflación subyacente PCE es el indicador de precios que la Fed sigue de cerca y que excluye componentes más volátiles como energía y alimentos.

Warsh puede no dar a Trump recortes inmediatos si la inflación subyacente sigue “pegajosa” (persistente) en el 3,3%. Pero la estructura que está construyendo aún podría darle margen para hacer lo que Trump quiere más adelante.

Si se elimina la orientación a futuro y el dot plot pierde valor porque el presidente no participa, el mercado tiene menos referencias “oficiales” para exigir coherencia. Llegado el momento, Warsh puede ejecutar un giro fuerte sin contradecir promesas previas, presentándolo como una decisión rápida basada en datos, no como una decisión política.

Qué significa esto para el oro

Para el oro, el efecto del mayor poder del presidente de la Fed tiene dos fases.

A corto plazo, es negativo. Las actas del 8 de julio lo ilustraron: al mostrar un comité dividido con sesgo “hawkish” y con inclinación a endurecer la política (subir tipos o mantenerlos altos) para frenar una inflación elevada, el mercado reaccionó de inmediato. El oro cayó un 0,75%, hasta $4.075, alrededor de un 27% por debajo de su máximo histórico de enero, $5.589. Unas expectativas de inflación más altas, junto con una Fed dispuesta a subir tipos, elevan los tipos reales (el tipo de interés descontando la inflación). Eso hace menos atractivo el oro, que no ofrece cupón ni intereses.

El riesgo a medio plazo es distinto. Si los inversores empiezan a creer que las reformas de Warsh hacen a la Fed menos transparente, con más discrecionalidad o más fácil de orientar hacia las preferencias de Trump, el oro podría rebotar con fuerza.

En ese caso, el oro ya no se movería solo por la inflación o por recortes inmediatos de tipos. Se movería por la confianza en el sistema. Warsh sería negativo para el oro si su marco, más opaco y parco en palabras, recupera la credibilidad de la Fed; pero sería muy positivo si la concentración de poder hace que el banco central parezca politizado. El oro, en ese escenario, actuaría como activo refugio (una inversión que suele demandarse en periodos de incertidumbre) y como cobertura frente a riesgos del sistema.

Las grandes preguntas

¿Cuál es el tipo objetivo de los fondos federales tras la última reunión del FOMC?

El FOMC votó por unanimidad mantener el rango objetivo del tipo de referencia en el 3,50%–3,75%. Aun así, las actas muestran un comité muy dividido: nueve de 18 participantes prevén al menos una subida adicional antes de que termine 2026 por el riesgo de que la inflación al consumo siga siendo persistente. El tipo de los fondos federales es el interés al que los bancos se prestan dinero a un día en EEUU y sirve de base para otros tipos en la economía.

¿Cómo está cambiando Kevin Warsh la comunicación de la Fed?

Warsh está llevando a la Fed hacia un marco más discrecional y menos “guionizado”, reduciendo las señales pensadas para tranquilizar al mercado. Lo ha hecho acortando el comunicado del FOMC a aproximadamente un tercio de su tamaño habitual y retirando su previsión individual de tipos del dot plot, el gráfico que recoge las previsiones de los miembros sobre el nivel futuro de los tipos.

¿Por qué importa un comunicado del FOMC más corto para los inversores macro?

Al eliminar buena parte de la orientación a futuro y de las previsiones detalladas, la Fed reduce sus compromisos sobre la senda futura de la política. Ese silencio concentra la autoridad en el presidente y le permite cambiar el rumbo en reuniones futuras con menos necesidad de justificarlo frente a mensajes anteriores.

¿Cómo impactan las actas de julio en el precio del oro?

La reacción inmediata del mercado a las actas fue negativa para el oro: el precio bajó un 0,75% hasta $4.075, cerca de un 27% por debajo del máximo histórico de enero ($5.589). La presión viene de la subida de la previsión de inflación subyacente PCE al 3,3% y de un comité con sesgo a endurecer la política, lo que eleva los tipos reales y reduce el atractivo de un activo sin intereses como el oro.

¿El enfoque de Warsh es positivo o negativo para el oro a largo plazo?

Empiece a operar ahora — haga clic aquí para crear su cuenta real de VT Markets.