Claves

- El PIB de EE. UU. superó lo previsto, lo que refuerza la idea de que la economía sigue fuerte pese a los tipos de interés altos.

- Una economía más sólida reduce la presión sobre la Reserva Federal (Fed) para bajar tipos, mantiene altos los rendimientos reales (rentabilidad descontando la inflación) y resta atractivo al oro.

- Un aumento de los intereses de los bonos del Tesoro y un dólar más fuerte elevan el coste de oportunidad (lo que se deja de ganar) de mantener activos sin renta como el oro.

- Las compras de bancos centrales y las dudas fiscales a largo plazo sostienen la demanda estructural (de fondo) y evitan caídas más bruscas del oro.

- Los próximos datos de inflación, empleo y los mensajes de la Fed serán los catalizadores (eventos que mueven el mercado) que marcarán el siguiente gran movimiento del oro.

El dato de PIB que complica el rumbo del oro

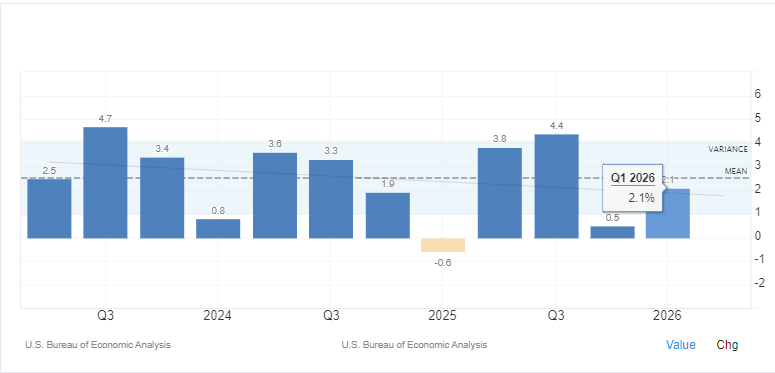

La Oficina de Análisis Económico de EE. UU. publicó esta mañana la cifra final del PIB del 1T de 2026 en el 2,1% anualizado (ritmo equivalente a un año), por encima del 1,6% esperado y algo superior al primer cálculo del 2,0%. Para quienes operan oro, una economía más fuerte de lo previsto suele ser un freno: reduce la necesidad de que la Fed baje los tipos, sostiene los rendimientos reales (rentabilidad tras inflación) y resta interés a activos que no pagan rendimiento, como el oro. Si quieres entender qué mueve el metal, la Guía completa para invertir en oro repasa los principales factores y las formas de tener exposición (participar en el mercado) sin comprar lingotes.

El PIB también refuerza la idea de que la economía de EE. UU. está aguantando mejor de lo esperado pese a una política monetaria restrictiva (tipos altos para frenar la inflación) prolongada. Muchos inversores esperaban que el encarecimiento del crédito frenase más el consumo y la inversión empresarial. Sin embargo, la actividad ha seguido sorprendiendo al alza. Esta resistencia da a los responsables de política económica más margen para mantener los tipos altos durante más tiempo.

El oro cotiza cerca de 4.000 dólares por onza, alrededor de un 28% por debajo de su máximo histórico de 5.589 dólares alcanzado a finales de enero. Aunque este PIB por sí solo no decide el próximo gran movimiento del oro, refuerza el escenario de “tipos altos durante más tiempo”.

La Fed sigue siendo la variable clave

La relación del oro con el PIB no es directa. Depende sobre todo de cómo reaccione la Fed al ciclo económico.

Una economía más fuerte permite a la Fed mantener los tipos sin cambios o incluso endurecerlos si la inflación persiste. Con la inflación PCE general (índice de precios de consumo que usa la Fed como referencia) en el 3,8% interanual y la PCE subyacente (sin energía ni alimentos, para ver la tendencia) en el 3,3%, la Fed, bajo el presidente Kevin Warsh, mantiene un tono prudente respecto a bajar tipos.

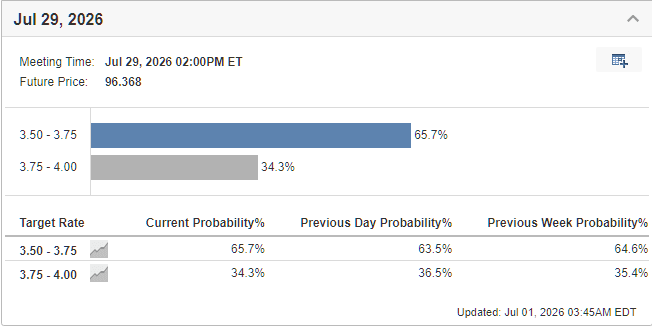

El mercado descuenta ahora cerca de un 70% de probabilidad de que haya al menos una subida de tipos antes de diciembre, lo que refleja la idea de que la Fed no girará pronto hacia recortes. Para el oro, esto importa porque las expectativas sobre tipos han sido uno de sus principales motores de precio.

Por qué los tipos altos perjudican al oro

A diferencia de los bonos o los depósitos, el oro no genera ingresos (no paga intereses ni dividendos). Su atractivo depende, sobre todo, del coste de oportunidad (la rentabilidad a la que se renuncia).

Cuando sube la rentabilidad del Tesoro, los inversores pueden ganar más con bonos del Estado, y el oro —que no da rendimiento— pierde atractivo. Los rendimientos reales (rentabilidad descontando la inflación) son clave porque reflejan el poder de compra real que ofrecen los activos de renta fija (bonos). Para comparar estructuras de inversión, consulta la guía de rendimiento Oro vs. S&P 500, que muestra cómo se comportan los metales frente a activos con rendimiento y la renta variable (bolsa) en fases de endurecimiento monetario.

La rentabilidad de los TIPS (bonos del Tesoro ligados a la inflación, cuyo principal se ajusta con el IPC) a 10 años está cerca del 2,234%, en zona de máximos de varios años. Mientras los rendimientos reales sigan altos, el oro tenderá a estar presionado.

Según Goldman Sachs, cada recorte de 25 puntos básicos (0,25 puntos porcentuales) podría generar unas 60 toneladas de demanda adicional en ETF de oro (fondos cotizados que replican el precio del oro y se compran y venden como acciones). Sin recortes, una de las fuentes más potentes de demanda inversora se debilita.

Un dólar más fuerte añade presión

La sorpresa del PIB también apoyó al dólar, otro factor clave para el oro.

Una economía más fuerte suele atraer inversión extranjera hacia activos de EE. UU., elevando la demanda de dólares. Como el oro se negocia a nivel global frente al dólar como XAU/USD (onza de oro frente a dólar), los cambios en la fortaleza del dólar suelen trasladarse al precio. Si no estás familiarizado con el cruce, la guía de operativa en XAU/USD explica esta relación y cómo afecta a las oportunidades de trading.

Históricamente, oro y dólar han tendido a moverse en sentido contrario (relación inversa). No siempre es exacto, pero fases de fortaleza sostenida del dólar han coincidido a menudo con un oro más débil, especialmente si suben los rendimientos reales.

Qué está evitando una caída mayor del oro

Pese a estos vientos en contra macroeconómicos, el oro cuenta con factores estructurales (de largo plazo) que han frenado una corrección más profunda.

Los bancos centrales compraron unas 244 toneladas de oro en el primer trimestre de 2026, y China amplió la acumulación de reservas por decimoctavo mes consecutivo. A diferencia de los inversores especulativos (que buscan movimientos rápidos), los bancos centrales suelen ser menos sensibles a los tipos a corto plazo y se centran en diversificar reservas (no depender de un solo activo o divisa). Puedes ver quién concentra más metal físico en el análisis de los 10 países con mayores reservas de oro.

La preocupación fiscal (cuentas públicas) sigue en primer plano. El déficit presupuestario de EE. UU. se mueve entre el 6% y el 7% del PIB, y los pagos anuales de intereses se acercan al billón de dólares. Esta dinámica de deuda a largo plazo alimenta dudas sobre la sostenibilidad de la política fiscal y sobre el poder de compra del dólar a futuro, lo que sostiene el argumento de mantener oro más allá de los datos de corto plazo.

Qué deben vigilar los traders a continuación

Aunque el dato de PIB refuerza la idea de una Fed paciente, no es el último factor relevante.

La atención se centrará ahora en los próximos datos de inflación PCE, las nóminas no agrícolas (Non-Farm Payrolls, NFP: el informe mensual de empleo de EE. UU. fuera del sector agrícola) y los mensajes del FOMC (el comité de la Fed que decide los tipos). Una desaceleración clara de la inflación o señales de enfriamiento del mercado laboral podrían reactivar las expectativas de recortes de tipos y apoyar al oro.

En cambio, una nueva tanda de datos por encima de lo previsto reforzaría el escenario de “tipos altos durante más tiempo”, mantendría la presión alcista sobre los intereses del Tesoro y limitaría la recuperación del oro. En estas fases de alta volatilidad (movimientos bruscos), es clave usar límites de protección (por ejemplo, stop loss, órdenes que cierran una posición si el precio cae hasta un nivel).

Perspectiva

A corto plazo, la sorpresa al alza del PIB refuerza la opción de que el oro siga bajo presión, con la zona 3.800–4.200 dólares como rango probable mientras la Fed mantenga un tono prudente.

Los catalizadores a vigilar son señales de debilidad en el mercado laboral, una inflación más suave o un cambio en la comunicación del FOMC hacia una política más laxa (bajar tipos). Hasta entonces, unos rendimientos reales altos y una economía resistente probablemente limitarán las subidas.

Aun así, el escenario de fondo sigue siendo favorable. Grandes entidades esperan precios más altos en los próximos trimestres: Goldman Sachs proyecta 4.900 dólares a final de año y J.P. Morgan apunta a 5.000 dólares en el cuarto trimestre de 2026. Llegar a esos niveles dependerá, sobre todo, de que vuelvan las expectativas de recortes de tipos por parte de la Fed. Un PIB más fuerte sugiere que ese momento podría retrasarse.

Las grandes preguntas

1) ¿Por qué un PIB fuerte en EE. UU. suele perjudicar al oro?

Una economía más fuerte (como el 2,1% del 1T de 2026) reduce la necesidad de que la Fed baje tipos. Como el oro no paga intereses ni dividendos, unos tipos altos hacen más atractivos los activos con rendimiento, como los bonos, y cae la demanda de oro.

2) ¿Cómo afectan los rendimientos reales al oro (XAU/USD)?

Los rendimientos reales son la rentabilidad de los bonos públicos descontando la inflación. Si suben, aumenta el coste de oportunidad de mantener oro (que no da rendimiento) y eso suele presionar a la baja el precio al contado (spot: el precio de compra/venta inmediata).

3) ¿Qué relación hay entre el dólar y el oro?

El oro se fija globalmente en dólares (XAU/USD). Si la economía de EE. UU. fortalece el dólar, el oro se encarece para compradores con otras divisas y, normalmente, baja la demanda.

4) ¿Qué evita que el oro se desplome?

El oro se apoya en factores estructurales: compras relevantes de bancos centrales (244 toneladas en el 1T de 2026) y preocupación por la deuda y el déficit de EE. UU. Esto mantiene el interés por el oro como activo real (un bien tangible) frente a la pérdida de poder adquisitivo.

5) ¿Qué deben vigilar los traders para un giro del mercado?

Los próximos datos de inflación PCE, el informe NFP (nóminas no agrícolas) y los comentarios de la Fed. Si hay señales de desaceleración o inflación a la baja, podrían volver los recortes de tipos y el oro tendría más apoyo.

6) ¿Cuál es la perspectiva actual para el precio del oro?

Se espera presión a corto plazo dentro de un rango de consolidación (movimiento lateral) de 3.800–4.200 dólares por onza. A largo plazo, las previsiones siguen siendo alcistas, con objetivos entre 4.900 y 5.000 dólares si empiezan los recortes de tipos.

Empiece a operar ahora — haga clic aquí para crear su cuenta real de VT Markets.