- Eine Mean-Reversion-Strategie geht davon aus, dass der Kurs nach einer starken Abweichung wieder zu seinem Durchschnitt zurückkehrt.

- Sie funktioniert am besten in Seitwärtsmärkten und wird in starken, anhaltenden Trends deutlich schwächer.

- Zentrale Werkzeuge sind RSI, Bollinger-Bänder, Z-Score und Keltner-Kanäle. Sie messen, wie weit der Kurs vom Durchschnitt entfernt ist.

- Klare Ein- und Ausstiegsregeln, ein fester Schwellenwert für die Abweichung, konsequentes Positionsmanagement und Backtests trennen einen Plan von Bauchgefühl.

- VT Markets unterstützt MetaTrader 4 und MetaTrader 5. Dort lassen sich diese Indikatoren und auch automatische Regeln direkt nutzen.

Märkte bewegen sich selten geradlinig. Kurse übertreiben, kommen zurück und stabilisieren sich – immer wieder. Genau darauf setzt eine Mean-Reversion-Strategie: Wenn sich ein Kurs ungewöhnlich weit von seinem Durchschnitt entfernt, kehrt er oft in Richtung dieses Durchschnitts zurück.

Für CFD-Trader bietet das einen klaren Ansatz, um Übertreibungen zu erkennen und die Rückkehr „zur Mitte“ zu handeln. Dieser Leitfaden erklärt Mean Reversion, die wichtigsten Indikatoren, wie Sie Regeln aufsetzen und testen – und wo das in Forex, Aktien und Krypto am besten funktioniert.

Was ist eine Mean-Reversion-Strategie?

Eine Mean-Reversion-Strategie behandelt extreme Kursbewegungen als vorübergehend. Steigt oder fällt der Kurs deutlich über bzw. unter sein übliches Niveau, zielt die Strategie auf eine Bewegung zurück in Richtung dieses Niveaus. Statt einem Ausbruch hinterherzulaufen, handeln Sie die Übertreibung gegen den laufenden Impuls und warten auf eine Normalisierung.

Sie gehört zur Gruppe des Mean-Reversion-Tradings und wird in Devisen, Indizes, Aktien und Rohstoffen genutzt. Die Idee ist einfach, die Umsetzung anspruchsvoll: den passenden Durchschnitt bestimmen, die Entfernung messen und nur handeln, wenn diese Entfernung ungewöhnlich groß ist.

Mean Reversion in der Praxis (Trading-Sprache)

Im Trading wird Mean Reversion oft wie ein Gummiband beschrieben: Kurs und Durchschnitt sind „verbunden“. Wird das Band zu stark gedehnt, zieht es den Kurs eher zurück. Typische Anzeichen:

- Ein schneller Kurssprung, der den Kurs weit über einen gleitenden Durchschnitt hebt

- Ein starker Abverkauf, der den Kurs klar unter die jüngsten Niveaus drückt

- Ein „überkauft“- oder „überverkauft“-Signal in einem Oszillator (ein Indikator, der zwischen festen Grenzen schwankt)

Es geht nicht darum, den exakten Wendepunkt zu treffen. Sie steigen ein, wenn die Chance auf eine Gegenbewegung steigt, und steigen aus, wenn der Kurs wieder näher an den Durchschnitt läuft.

Die statistische Grundlage: Rückkehr zum Durchschnitt

Die Strategie stützt sich auf das statistische Prinzip „Regression zum Mittelwert“ (Rückkehr zum Durchschnitt). Extremwerte werden häufig von moderateren Werten gefolgt – nicht wegen einer „Kraft“, sondern weil extreme Abweichungen per Definition selten sind.

An der Börse zeigt sich das oft nach emotionalen Überreaktionen: Angst und Gier treiben Kurse vom „fairen“ Niveau weg, ruhigere Phasen führen eher zurück. Ein Beispiel:

- EUR/USD hat einen 20-Tage-Durchschnitt von 1,0850.

- Eine Schlagzeile treibt den Kurs kurzfristig auf 1,0980, gleichzeitig wird der Handel dünner.

- Der Mean-Reversion-Ansatz wertet 1,0980 als Übertreibung und sucht eine Bewegung zurück in Richtung 1,0850.

Was ist „der Durchschnitt“? (Gleitender Durchschnitt, VWAP, Fair-Value)

„Der Durchschnitt“ ist die Referenz, die Sie wählen. Üblich sind:

- Ein gleitender Durchschnitt (Moving Average), z. B. ein einfacher gleitender Durchschnitt über 20 Perioden (SMA): Er glättet die letzten Kurse zu einer Linie.

- VWAP (volumengewichteter Durchschnittskurs): Ein Durchschnitt, bei dem Kurse mit dem gehandelten Volumen stärker zählen. Beliebt im Intraday-Handel.

- Ein längerfristig geschätzter Gleichgewichtspreis („fairer Wert“): eher für Swing- und Positionstrader.

Je kürzer der Zeitraum des Durchschnitts, desto häufiger kreuzt ihn der Kurs – es gibt mehr Signale, aber auch mehr Zufallsschwankungen.

Wie und warum eine Mean-Reversion-Strategie funktioniert

Mean Reversion funktioniert, weil Märkte oft länger seitwärts laufen als stark zu trendigen. Ohne starken Auslöser bewegen Käufer und Verkäufer den Kurs um ein grobes Zentrum. Diese Pendelbewegung ist das Umfeld, das die Strategie ausnutzt.

Warum Kurse zum Durchschnitt zurücklaufen

Die Rückkehr zum Durchschnitt hat handfeste Gründe:

- Liquiditätsanbieter und Market Maker (Akteure, die laufend Kauf- und Verkaufskurse stellen) dämpfen Übertreibungen, um den Handel stabil zu halten.

- Kurzfristige Trader nehmen nach starken Bewegungen Gewinne mit, das nimmt Druck aus dem Markt.

- Überreaktionen auf Nachrichten lassen nach, wenn der erste Schock verarbeitet ist.

Eine Rückkehr ist nicht garantiert. Es erklärt nur, warum extreme Kurse in ruhigen Phasen oft nicht lange halten.

Bedingungen, die Mean Reversion begünstigen

Zwei Faktoren machen den Ansatz besser:

- Ein Seitwärtsmarkt (Range): Der Kurs pendelt zwischen grober Unterstützung und Widerstand, statt klar zu trendigen.

- Überdehnung: Der Kurs entfernt sich in kurzer Zeit um mehrere Standardabweichungen vom Durchschnitt. (Standardabweichung = Maß für typische Schwankungsbreite.)

Wenn beides zusammenkommt, steigen die Chancen für eine Gegenbewegung. Setzt sich dagegen ein starker Trend durch, sinken sie deutlich – deshalb ist die Marktauswahl entscheidend.

Wann eine Abweichung Signal ist – und wann nur Rauschen

Nicht jede Abweichung vom Durchschnitt ist ein Setup. Der Kern ist, echtes Signal von Zufallsschwankung zu trennen. Hilfreiche Filter:

- Nur handeln, wenn eine Mindestentfernung erreicht ist, z. B. zwei Standardabweichungen.

- Mit einem zweiten Werkzeug bestätigen, damit nicht ein einzelner Indikator allein entscheidet.

- Signale kurz vor wichtigen Nachrichten meiden, weil dort ein neuer Trend starten kann.

Wer jede kleine Bewegung als Signal nimmt, overtradet schnell.

Indikatoren, die eine Mean-Reversion-Strategie tragen

Indikatoren machen „zu weit weg vom Durchschnitt“ messbar. Häufig wird ein Momentum-Oszillator (zeigt die Stärke/Tempo der Bewegung) mit einem Band-Indikator (zeigt typische Schwankungszonen) kombiniert.

RSI: „Überkauft“ und „überverkauft“

Der Relative-Stärke-Index (RSI) misst Tempo und Größe der jüngsten Kursbewegungen auf einer Skala von 0 bis 100. Der Standardwert mit 14 Perioden gilt grob als:

- Überkauft über 70: der Markt ist stark gelaufen, eine Gegenbewegung nach unten wird wahrscheinlicher.

- Überverkauft unter 30: der Markt ist stark gefallen, eine Erholung nach oben wird wahrscheinlicher.

Der RSI allein ist kein Timing-Werkzeug. In starken Trends kann er lange „überkauft“ bleiben. Deshalb ist er am besten als Baustein im Set-up.

Bollinger-Bänder und Standardabweichung

Bollinger-Bänder bestehen aus einem gleitenden Durchschnitt plus einem oberen und unteren Band, meist in einem Abstand von zwei Standardabweichungen. Da bei „normalen“ Schwankungen viele Werte innerhalb von zwei Standardabweichungen liegen, kann ein Kontakt mit dem Außenband eine Übertreibung anzeigen.

Ein klassisches Mean-Reversion-Signal:

- Kurs berührt das untere Band und schließt wieder innerhalb der Bänder: mögliches Long-Signal.

- Kurs berührt das obere Band und schließt wieder innerhalb der Bänder: mögliches Short-Signal.

Z-Score: Entfernung vom Durchschnitt als Zahl

Der Z-Score zeigt direkt, wie viele Standardabweichungen der Kurs vom Durchschnitt entfernt ist. Damit wird die „Überdehnung“ als einzelne Kennzahl ausdrückbar. Formel:

Z = (aktueller Kurs − Durchschnitt) ÷ Standardabweichung

Beispiel:

- Durchschnitt (20 Perioden): 1,2500

- Standardabweichung: 0,0040

- Aktueller Kurs: 1,2580

- Z = (1,2580 − 1,2500) ÷ 0,0040 = +2,0

Ein Z-Score von +2 bedeutet: zwei Standardabweichungen über dem Durchschnitt – typische Übertreibung nach oben. −2 ist das Spiegelbild nach unten. Ein Rechner kann den Z-Score laufend berechnen, statt jede Kerze (Candle = Kursbalken pro Zeitabschnitt) manuell auszurechnen.

Keltner-Kanal und ATR: Bänder nach Volatilität

Der Keltner-Kanal legt Bänder um den Kurs, deren Abstand auf der Average True Range (ATR) basiert. ATR ist ein Maß für die tatsächliche Schwankungsbreite (Volatilität) in einem Zeitraum. In hektischen Märkten werden die Bänder breiter, in ruhigen enger. Viele kombinieren:

- Bollinger-Bänder für die statistische Überdehnung

- Keltner-Kanal für den Volatilitäts-Kontext

Zeigen beide, dass der Kurs weit gelaufen ist, ist das Signal belastbarer.

Abstand zum gleitenden Durchschnitt (Reversion-Bänder)

Eine einfache Variante misst den prozentualen Abstand zwischen Kurs und einem gleitenden Durchschnitt. Liegt der Kurs z. B. X Prozent darüber oder darunter, gilt das als Kandidat für eine Gegenbewegung. Weniger exakt als der Z-Score, aber leicht zu nutzen.

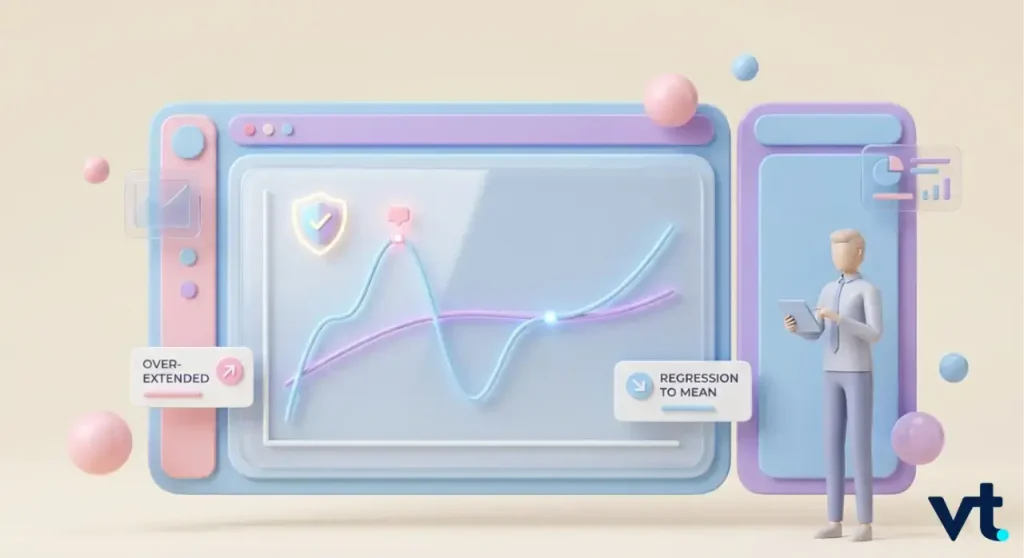

Hinweis: Der Kurs pendelt um den 20-Perioden-Durchschnitt. Ausreißer bis zu den Außenbändern markieren mögliche Einstiege für eine Rückkehr.

| Indikator | Was er misst | Typisches Mean-Reversion-Signal |

| RSI (14) | Momentum auf einer 0–100-Skala | Über 70 überkauft, unter 30 überverkauft |

| Bollinger-Bänder (20, 2) | Abstand in Standardabweichungen | Kontakt Außenband, dann Schlusskurs wieder innerhalb |

| Z-Score | Standardabweichungen vom Durchschnitt | +2 oder −2, oder stärker |

| Keltner-Kanal | Volatilitätsbänder auf Basis der ATR | Schlusskurs außerhalb des Kanals |

So bauen und handeln Sie eine Mean-Reversion-Strategie

Indikatoren sind nur die Basis. Entscheidend sind Regeln, die Sie konsequent ausführen. Ein praktikabler Plan hat vier Bausteine: Einstiegs- und Ausstiegsregeln, ein Schwellenwert für die Abweichung, Positionsgröße und Tests.

Einstieg und Ausstieg festlegen

Klare Regeln ersetzen Bauchgefühl. Ein einfaches Muster:

- Einstieg: Schlusskurs unter dem unteren Band und RSI unter 30 (Long); umgekehrt für Short

- Ausstieg (Ziel): Kurs läuft zurück zum gleitenden Durchschnitt (dem „Mean“)

- Ausstieg (Stop): Schlusskurs eine definierte Strecke weiter gegen Sie außerhalb des Einstiegsbands

Wichtig: Ziel ist die Rückkehr zum Durchschnitt, nicht der maximale Gewinn. Deshalb sind Ziele oft kleiner, dafür häufiger.

Lookback-Periode und Schwellenwert wählen

Zwei Einstellungen bestimmen die Signale:

- Lookback-Periode: Wie viele Kerzen in Durchschnitt und Bänder eingehen

- Schwellenwert: Wie weit der Kurs abweichen muss, bevor Sie handeln

Kürzere Lookbacks reagieren schneller, liefern aber mehr Fehl-Signale. Ein größerer Schwellenwert (z. B. 2,5 statt 2 Standardabweichungen) führt zu weniger Trades, oft mit klareren Set-ups. Die passende Kombination hängt von Markt und Zeiteinheit ab.

Positionsgröße und Stop-Loss

Da Mean Reversion gegen die laufende Bewegung handelt, ist Risikomanagement Pflicht. Bewährte Punkte:

- Pro Trade nur einen kleinen, festen Anteil des Kapitals riskieren, oft 1% bis 2%

- Stop-Loss außerhalb des Bands setzen, damit ein echter Ausbruch Sie schnell ausstoppt

- Positionsgröße aus der Stop-Distanz berechnen, nicht aus einer festen Lotgröße

Beispiel mit 5.000 US-Dollar Kontogröße:

- Risiko pro Trade: 1% = 50 US-Dollar

- Stop-Distanz: 25 Pips (Pip = typische kleinste Kursänderung im Forex) in EUR/USD

- Positionsgröße so wählen, dass 25 Pips Verlust = 50 US-Dollar sind

Kernregel: Der maximale Verlust steht vor dem Einstieg fest.

Backtesting vor dem Live-Handel

Bevor echtes Geld eingesetzt wird, testen Sie die Regeln mit historischen Daten. Backtesting zeigt, wie die Strategie in der Vergangenheit gelaufen wäre, und deckt schwache Einstellungen auf. Vorgehen:

- Backtest über mehrere Jahre Daten

- Forward-Test im Demokonto, um das Verhalten unter Live-Bedingungen zu prüfen

- Erst dann mit kleiner, kontrollierter Positionsgröße starten

In MetaTrader 4 und MetaTrader 5 ermöglicht der Strategy Tester (Testmodul der Plattform) Backtests einer programmierten Mean-Reversion-Strategie Kerze für Kerze. VT Markets unterstützt beide Plattformen für Demo und Live.

Wo eine Mean-Reversion-Strategie am besten funktioniert

Mean Reversion ist kein Allzweck-Werkzeug. In bestimmten Märkten und Phasen ist sie stark, in anderen schwach.

Mean Reversion im Forex

Forex passt oft gut, weil viele Währungspaare lange Seitwärtsphasen haben. Paare aus stabilen, eng verbundenen Volkswirtschaften pendeln häufig um vertraute Niveaus. Eine gängige Erweiterung ist Pairs Trading (Handel zweier stark zusammenhängender Märkte gegeneinander). Schwächer wird der Ansatz, wenn eine Notenbank die Richtung durch eine Politikänderung klar vorgibt.

Mean Reversion bei Aktien und Indizes

Bei Aktien zeigt sich Mean Reversion besonders oft:

- In breiten Indizes, die meist ruhiger sind als Einzelwerte

- An klaren Unterstützungen und Widerständen nach Überreaktionen

- In statistischer Arbitrage: Zwei verwandte Aktien werden gegeneinander gehandelt

Einzelaktien haben rund um Quartalszahlen ein Gap-Risiko (Kurslücke: der Kurs springt über Nacht, Stopps können schlechter ausgeführt werden). Deshalb wählen viele für Mean Reversion lieber Indizes.

Mean Reversion in Kryptowährungen

Krypto ist schwieriger. Die hohe Volatilität erzeugt viele starke Abweichungen vom Durchschnitt – das sieht nach guten Set-ups aus. Gleichzeitig entstehen daraus kräftige Trends, die frühe Gegenpositionen bestrafen. Mean Reversion kann in klaren Seitwärtsphasen funktionieren, aber nur mit striktem Risiko.

Zeiteinheiten und Marktumfeld

Eine „beste“ Zeiteinheit gibt es nicht. Grob:

| Zeiteinheit | Typische Nutzung | Hinweise |

| 5–15 Minuten | Intraday-Mean-Reversion | Mehr Signale, mehr Zufall |

| 1–4 Stunden | Swing-Mean-Reversion | Klarere Ranges, weniger Trades |

| Täglich | Position-Mean-Reversion | Langsam, oft höhere Qualität |

Grundregel: Seitwärtsphasen bevorzugen, bei klaren Trends pausieren.

Mean Reversion im Vergleich zu Trendfolge

Mean Reversion versteht man am besten im Gegensatz zur Trendfolge.

Mean Reversion vs. Momentum und Trendfolge

Mean Reversion handelt gegen die laufende Bewegung und setzt auf die Rückkehr zum Durchschnitt. Trendfolge- und Momentum-Strategien handeln mit der Bewegung und setzen auf Fortsetzung.

| Merkmal | Mean Reversion | Trendfolge |

| Grundannahme | Kurs kehrt zum Durchschnitt zurück | Kurs läuft weiter |

| Bestes Umfeld | Seitwärtsmarkt | Trendmarkt |

| Einstieg | Gegen die Bewegung | Mit der Bewegung |

| Typisches Profil | Höhere Trefferquote, kleinere Gewinne | Niedrigere Trefferquote, größere Gewinne |

| Hauptrisiko | Trend dreht nicht zurück | Seitwärtsmarkt mit vielen Fehlbewegungen |

Wann welcher Ansatz sinnvoll ist

Entscheidend ist der Marktzustand:

- Mean Reversion bevorzugen, wenn der Kurs in einer klaren Range pendelt

- Trendfolge bevorzugen, wenn klar höhere Hochs oder tiefere Tiefs entstehen

- Aussetzen, wenn die Lage unklar ist

Beides kombinieren in einem Rahmen

Viele erfahrene Trader nutzen beides und wechseln je nach Phase. Ein einfacher Rahmen:

- Trendfilter nutzen, z. B. einen langfristigen gleitenden Durchschnitt, um Trend vs. Range zu erkennen

- Mean Reversion nur handeln, wenn der Filter Range signalisiert

- Trendregeln nur anwenden, wenn der Filter Trend signalisiert

Die „beste“ Mean-Reversion-Strategie ist die, die zum Markt passt. Eine Reversion-Strategie, die einen starken Trend ignoriert, ist kein Plan, sondern Hoffnung.

Risiken und Grenzen einer Mean-Reversion-Strategie

Keine Methode verdient in jeder Lage Geld. Mean Reversion hat klare Schwachstellen.

Wenn Mean Reversion scheitert (starke Trends, Strukturbrüche)

Die Strategie scheitert, wenn der zugrunde gelegte Durchschnitt seine Aussagekraft verliert:

- Ein starker Trend läuft weiter, statt zurückzudrehen – „Überdehnungen“ bleiben bestehen, Gegenpositionen verlieren wiederholt.

- Ein Strukturbruch (z. B. Politikwechsel oder Schock) verschiebt den fairen Wert; das alte Durchschnittsniveau ist nicht mehr relevant.

In beiden Fällen kommt der Kurs nicht zurück, und Trades gegen die Bewegung können sich aufaddieren.

Das Risiko „fallendes Messer“

Gegen einen starken Abverkauf zu kaufen heißt oft „ein fallendes Messer fangen“: Der Markt wirkt überverkauft, Sie kaufen, und der Kurs fällt weiter. Das ist ein häufiger Grund für größere Schäden in Mean-Reversion-Konten. Ein harter Stop-Loss außerhalb des Bands begrenzt den Verlust.

Ist eine Mean-Reversion-Strategie profitabel?

Ob Mean Reversion profitabel ist, hängt vom Umfeld und der Disziplin ab:

- Sie kann in Seitwärts- und Pendelmärkten profitabel sein, wenn das Risiko konsequent begrenzt wird.

- In starken, anhaltenden Trends verliert sie häufig, weil der Kurs weiter läuft.

- Die Stärke liegt in vielen kleinen, wahrscheinlicheren Gewinnen – nicht in seltenen großen Treffern.

Profitabel wird Mean Reversion vor allem dann, wenn sie nur in passenden Phasen eingesetzt wird und das Risikomanagement strikt bleibt.

Häufige Fragen (FAQs)

Was ist eine Mean-Reversion-Strategie?

Eine Mean-Reversion-Strategie ist eine Handelsmethode, die davon ausgeht, dass ein Kurs mit der Zeit zu seinem Durchschnitt zurückkehrt. Trader suchen nach Phasen, in denen der Kurs ungewöhnlich weit vom Durchschnitt entfernt ist – zum Beispiel mit gleitenden Durchschnitten, Bollinger-Bändern oder dem Z-Score – und positionieren sich für die Rückkehr in Richtung Durchschnitt.

Wie funktioniert Mean Reversion?

Mean Reversion basiert auf der Annahme, dass extreme Kursbewegungen meist nicht dauerhaft sind. Liegt der Kurs deutlich über oder unter einem statistischen Durchschnitt, gilt die Lücke als mögliches Set-up: Einstieg gegen die Bewegung, Ausstieg näher am Durchschnitt. Am besten funktioniert das im Seitwärtsmarkt.

Welche Indikatoren eignen sich am besten für Mean Reversion?

Häufig genutzt werden RSI, Bollinger-Bänder, Z-Score und Keltner-Kanäle. Der RSI zeigt „überkauft“/„überverkauft“ über Momentum, Bollinger- und Keltner-Bänder zeigen typische Schwankungszonen, und der Z-Score misst die Abweichung vom Durchschnitt in Standardabweichungen.

Ist eine Mean-Reversion-Strategie profitabel?

Sie kann in Seitwärts- oder Pendelmärkten profitabel sein, aber kein Ansatz funktioniert immer. In starken Trends ist sie oft im Nachteil, weil der Kurs weiter läuft. Ergebnisentscheidend sind Risikobegrenzung, Stop-Loss und die Auswahl der passenden Marktphase.

Funktioniert Mean Reversion im Forex?

Mean Reversion kann im Forex gut passen, weil viele Währungspaare lange Seitwärtsphasen haben. Häufig wird sie in Ranges genutzt oder über Pairs Trading (Handel zweier zusammenhängender Paare). Schwächer wird sie bei starken Richtungsbewegungen, etwa nach Zins- oder Politikänderungen.