核心要点

- 美国GDP高于市场预期,表明在高利率环境下,美国经济仍具韧性。

- 经济更强削弱美联储降息的必要性,推动实际利率维持高位,从而压制黄金。

- 美债收益率上行与美元走强抬升持有无收益资产(如黄金)的机会成本。

- 各国央行增持与长期财政风险仍提供结构性支撑,令金价难以大幅下跌。

- 后续通胀数据、就业报告与美联储表态将成为决定黄金下一轮方向的关键催化。

GDP数据让黄金走势更复杂

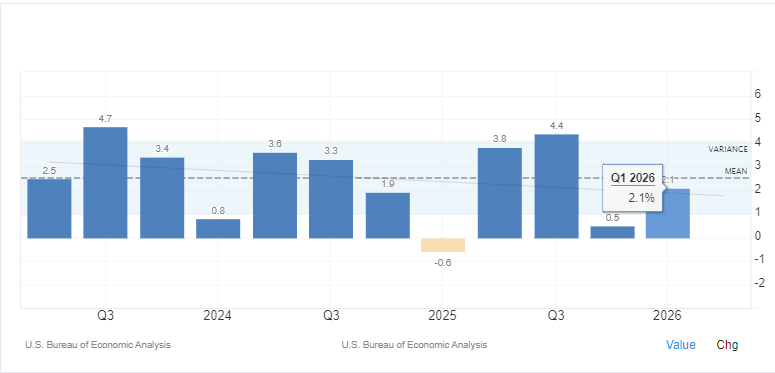

美国经济分析局(BEA)今晨公布2026年第一季度GDP终值:按年率计算为2.1%,高于市场预期的1.6%,也略高于初值2.0%。对黄金交易而言,经济数据强于预期通常构成利空:经济增长稳健会降低美联储降息紧迫性,支撑更高的实际利率,从而削弱无收益资产(黄金不支付利息或股息)的吸引力。

更强的GDP也强化了一个判断:在较长时间的“限制性货币政策”(通过较高利率抑制需求以降通胀)之下,美国经济依然表现出较强韧性。此前不少投资者预计融资成本上升会更明显地压制消费与企业投资,但实际经济活动仍频繁超预期。这种韧性使政策制定者更有信心在更长时间内维持较高利率。

黄金现报约4,000美元/盎司,较1月下旬触及的历史高点5,589美元回落约28%。单一GDP数据未必决定黄金下一步,但它会强化“高利率维持更久”的市场叙事。

美联储是否“按兵不动”仍是关键变量

GDP与黄金并非直接联动。市场更关注的是:美联储将如何依据经济状况调整政策。

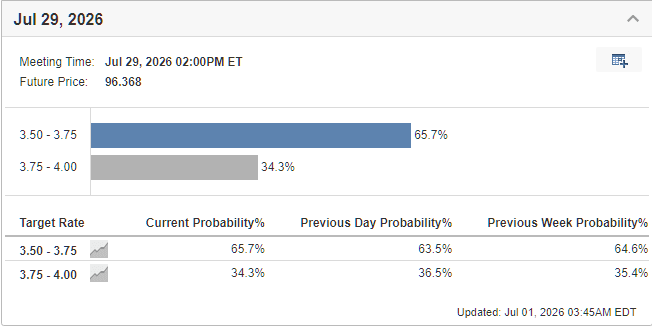

经济更强意味着美联储有更大空间维持利率不变,若通胀黏性较强,甚至可能进一步收紧。当前PCE通胀(个人消费支出物价指数,用于衡量居民消费相关价格变化)同比3.8%,核心PCE(剔除食品与能源等波动项,更能反映趋势)同比3.3%。在主席凯文·沃什(Kevin Warsh)领导下,美联储继续释放对降息保持谨慎的信号。

市场目前计入:到12月至少加息一次的概率约70%,反映投资者认为短期内转向降息的可能性不高。对金价而言,利率预期历来是最重要的驱动因素之一。

为何高利率会压制黄金

与债券或存款不同,黄金不产生利息收入,其吸引力主要取决于持有它的机会成本(选择持有黄金而放弃其他可生息资产的收益)。

当美国国债收益率上升时,投资者持有政府债券可获得更高回报,从而降低对不付息资产(黄金)的偏好。尤其关键的是“实际利率”(名义收益率扣除通胀后的回报,代表真实购买力增长),它更能反映固定收益资产给投资者带来的真实收益水平。

美国10年期TIPS(通胀保值国债,本金随通胀调整,以降低通胀侵蚀)实际收益率目前约2.234%,仍处多年高位附近。只要实际利率维持高位,黄金大概率继续承压。

高盛表示,每下调25个基点(基点,bp,1个基点=0.01个百分点)利率,可能带来约60吨的黄金ETF(交易型开放式指数基金,可在交易所买卖)新增需求。若降息预期落空,黄金重要的投资需求来源将减弱。

美元走强带来额外压力

本次GDP意外也推升美元,这同样是影响金价的核心变量。

经济更强通常吸引海外资金配置美国资产,推升美元需求。由于黄金以美元计价并以XAU/USD(黄金/美元,XAU代表黄金的代码)在全球交易,美元强弱往往会直接影响金价波动。美元走强会使非美元买家用本币购买黄金的成本上升,从而抑制需求。

历史上,黄金与美元多呈负相关(美元升、金价相对偏弱),该关系并非每次都严丝合缝,但在美元持续走强且实际利率上行阶段,金价走弱更常见。

是什么阻止金价进一步下跌?

尽管面临宏观层面的压力,黄金仍受到多项结构性因素支撑,使其回调幅度受限。

各国央行在2026年第一季度估计净买入244吨黄金,中国连续第18个月增持储备。央行通常更关注长期的外汇储备多元化(降低对单一货币或资产的依赖),对短期利率波动敏感度较低。

财政风险仍是市场焦点。美国预算赤字(政府支出超过收入的缺口)持续处于GDP的6%至7%区间,而年度利息支出接近1万亿美元。长期债务压力引发对财政可持续性与美元长期购买力的担忧,从而为配置黄金提供长期逻辑,即便短期数据偏强。

交易者下一步应关注什么

本次GDP数据强化了美联储“耐心观望”的理由,但并非最终答案。

市场焦点将转向后续PCE通胀数据、非农就业(NFP,反映美国非农业部门新增就业人数,是衡量就业景气的重要指标)以及未来FOMC(联邦公开市场委员会,美联储的利率决策机构)表态。若通胀明显降温或劳动力市场出现走弱迹象,降息预期可能迅速回升,为黄金提供支撑。

反之,若经济数据继续超预期,将巩固“高利率维持更久”,推动美债收益率继续上行,限制黄金反弹空间。在高波动阶段,严格设定风险边界尤为重要。

展望

短期内,本次GDP超预期意味着黄金仍可能承压,若美联储维持谨慎立场,3,800至4,200美元区间或继续约束价格波动。

需要重点跟踪的催化因素包括:劳动力市场走弱、通胀数据回落、以及FOMC措辞转向宽松(货币宽松,指降息或降低金融条件强度)。在此之前,较高的实际利率与韧性较强的经济可能继续限制金价上行动能。

核心问题

1) 为什么美国GDP强劲会压制金价?

经济更强(例如2026年一季度GDP按年率2.1%高于预期)意味着美联储降息压力较小。由于黄金不支付利息或分红,高利率会提高债券等“有收益资产”的吸引力,进而降低对黄金的需求。

2) 实际利率上行如何影响黄金(XAU/USD)?

实际利率是扣除通胀后的真实回报。当实际利率上升,持有不付息黄金的机会成本上升,通常对现货金价形成直接下行压力。

3) 美元与黄金的关系是什么?

黄金以美元计价(XAU/USD)。美国经济走强往往推升美元,使持有其他货币的海外买家购买黄金的成本上升,从而压制需求。

4) 什么因素支撑黄金不至于大幅下跌?

结构性支撑主要来自央行持续增持(2026年一季度买入244吨)以及美国长期债务与赤字压力。黄金作为“实物资产”(具备实物形态、供给有限的资产)常被用于对冲通胀与购买力下滑风险。

5) 黄金交易者下一次“转向”应关注什么?

重点关注PCE通胀、非农就业(NFP)以及美联储官员表态。若出现经济放缓或通胀降温信号,降息可能重新进入定价,从而带动黄金修复反弹。

6) 当前黄金价格前景如何?

短期金价可能在每盎司3,800至4,200美元区间内承压震荡;一旦降息预期回归,市场对中长期目标仍偏乐观,主流预期区间约4,900至5,000美元。

立即开始交易 — 点击此处开设您的 VT Markets 真实账户。