要点

- 美元指数(USDX,衡量美元对一篮子主要货币的汇率强弱)在101.4附近企稳,市场等待6月就业报告。

- 美国私营部门招聘(不含政府部门的新增就业)弱于预期,令劳动力市场动能(就业增长速度)存疑。

- 市场仍计入(在资产价格中反映)9月美联储加息概率超过60%。

- 霍尔木兹海峡(全球重要原油运输通道)油流恢复,以及美伊间接谈判出现进展迹象,推动原油价格走低。

- 储备管理机构(央行等外汇储备投资管理者)长期可能降低美元资产占比,但美元仍是主要储备货币(各国外汇储备中占比最高的货币)。

周四,美元指数(USDX)在101.4附近基本持平。此前一交易日波动较大,市场等待6月就业报告,以判断美国劳动力市场状况及美联储政策路径。

尽管数据显示上月美国私营部门招聘明显放缓,美元指数仍表现坚挺。美联储主席凯文·沃什表示,过去一个月通胀预期(公众对未来物价涨幅的判断)有所回落,意味着加息紧迫性下降。

不过,他重申美联储将致力于恢复价格稳定(将通胀控制在目标附近)。市场继续计入9月美联储加息概率超过60%,在就业数据公布前对美元形成支撑。

就业数据或决定美元下一步方向

6月就业报告可能决定美元是延续近期上行,还是进入更深回调。

若数据强于预期,意味着劳动力市场仍具韧性(在高利率环境下仍能维持增长),美联储更可能维持偏紧政策立场(通过更高利率抑制通胀)。这将强化9月加息预期,并利多美元。

若数据偏弱,可能引发对劳动力需求放缓的担忧,从而降低进一步收紧预期(继续加息或维持高利率更久),对DXY构成压力。

市场反应不仅取决于新增就业这一“头部数据”(最受关注的主要指标),也取决于工资增速与失业率。这些指标可更全面反映就业环境与潜在通胀压力(由工资等因素推动的物价上行力量)。

油价回落缓和通胀风险

霍尔木兹海峡相关进展通过影响能源价格,进而影响政策预期。

该航道原油运输恢复,以及美伊间接谈判释放进展信号,推动原油价格下行。能源成本走软有助于缓解通胀压力,降低美联储进一步收紧的紧迫性。

但对USDX而言,就业报告仍是更直接的驱动因素。即使能源通胀担忧下降,若数据强劲,指数仍可能获得支撑。

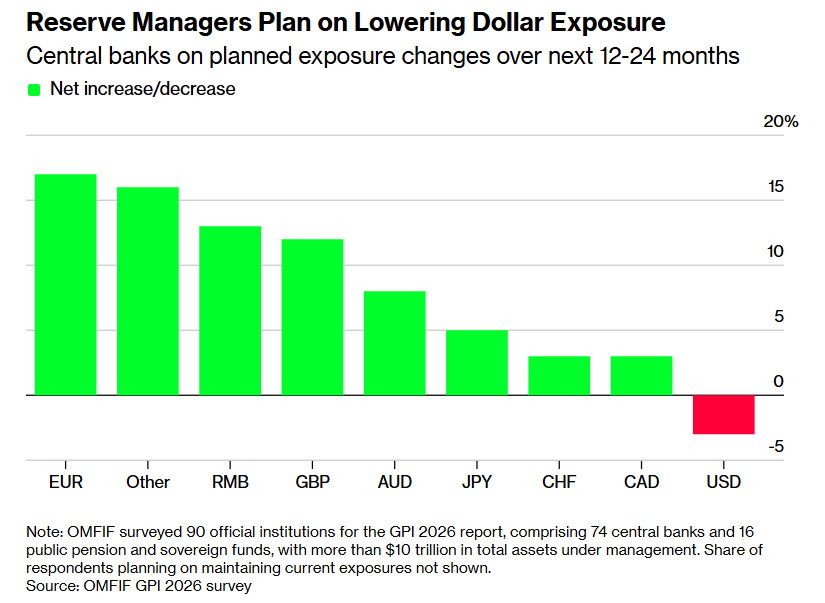

储备管理机构逐步降低美元比重

OMFIF(官方货币与金融机构论坛)调查显示,未来12至24个月外汇储备偏好可能出现渐进变化。

来源: Bloomberg

调查显示,欧元的计划增配幅度最大,其次为其他货币及人民币;美元是唯一出现净减配(计划减少持有比例)的货币。

这并不意味着短期内撤出美元资产,而是表明在地缘政治风险上升、国际货币体系不确定性加大的背景下,储备管理机构正逐步分散配置(把资金分配到更多资产以降低集中风险)。

对交易者而言,这更偏结构性主题(中长期趋势),并非触发USDX短期波动的直接因素。短期走势仍更受美国数据、美联储预期与美债收益率(国债利率,对汇率影响显著)驱动。

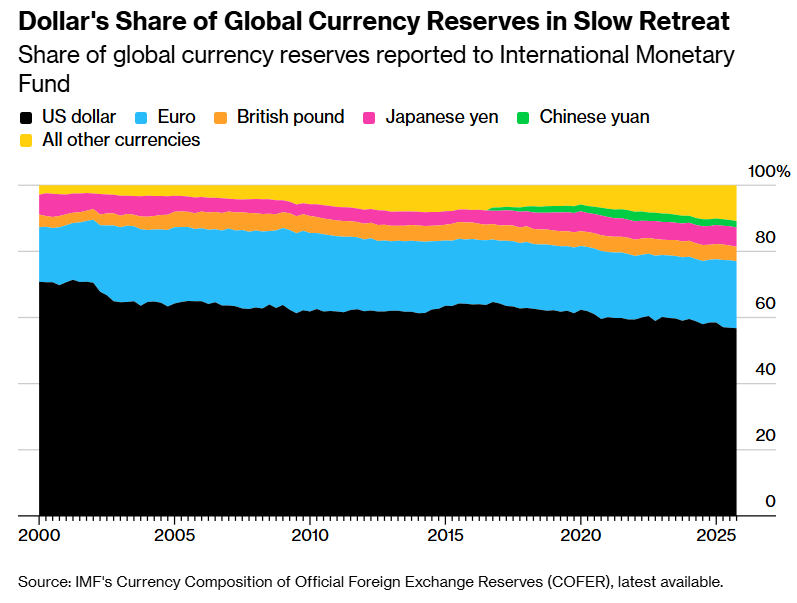

美元主导地位缓慢削弱

长期数据表明,美元仍是最主要的储备货币,但份额在缓慢下降。

来源: Bloomberg

美元仍以明显优势占据全球已披露外汇储备的最大份额。但随着各国央行逐步增加对欧元及其他货币的配置,美元占比回落。

图表更支持“渐进分散化”而非“快速失去主导地位”。美元之所以仍处于全球金融核心,是因为其流动性(买卖容易、成交量大)、市场深度(大额交易也不易引发剧烈波动)以及在国际贸易结算中的作用。

国际货币基金组织(IMF)数据显示,2025年第四季度美元约占全球外汇储备56.8%,欧元约20.3%,人民币约2%。

关键交易价位

| 点位 | 市场关注点 |

|---|---|

| 102.00 | 上行动能增强时的上方突破阻力 |

| 101.80 | 近期波段高点与关键阻力 |

| 101.60 | 当前盘整区间内的短线阻力 |

| 101.40 | 当前交易区域 |

| 101.20 | 近期走势形成的第一道支撑 |

| 101.00 | 关键心理位与技术支撑 |

| 100.80 | 此前突破区域与次级支撑 |

| 100.50 | 回调加深时的更下方支撑 |

| 100.00 | 重要心理支撑 |

USDX在101.4附近交易,接近近期区间上沿。若持续站上101.60,可能表明买盘(推动价格上涨的资金)回升;若有效突破101.80,焦点将指向102.00。

下行方面,首先关注101.20支撑。若跌破该区间,可能下探101.00;若进一步跌破101.00,回调或延伸至100.80或100.50。

多空情景

| 情景 | 触发条件 | 可能的市场反应 |

| 多头守稳 | 守住101.20上方 | 买方或再度测试101.60 |

| 修复上行 | 突破101.60 | DXY或再测101.80 |

| 多头突破 | 突破101.80 | 动能或指向102.00 |

| 空头回撤 | 跌破101.20 | 卖方或指向101.00 |

| 更深调整 | 跌破101.00 | DXY或走弱至100.80或100.50 |

多头情景的关键在于DXY守住101.20并回升至101.60附近,表明买方仍在维护此前涨势。

更强的多头信号需要有效站上101.80。突破近期高点后,市场将关注102.00,并暗示“美联储继续收紧”的预期仍对指数构成支撑。

若USDX跌破101.20,空头情景增强。跌破该水平可能意味着盘整转为更大回调,令101.00面临考验。

若进一步跌破101.00,可能下探100.80与100.50。也可观察跌破时卖压(主动卖出力量)是否放大,以确认趋势转弱。

免责声明

上述价位与交易情景仅代表作者撰写时观点,不构成投资建议或VT Markets的任何官方推荐。交易者应独立分析并做好风险管理。

下一步关注点

6月就业报告是下一项关键驱动。若数据强劲,或强化“美联储更偏紧”的预期并利多美元;若数据偏弱,可能压低加息预期并施压DXY。

还需关注工资增速、失业率、美联储表态、美债收益率与油价。这些因素将影响美元能否突破上方阻力,或从当前区间回落。

储备分散化仍是中长期因素。美元仍主导全球储备配置,但调查显示部分机构正逐步提高对替代货币与资产的配置。

短期内,101.20至101.80仍是主要交易区间。若突破101.80,将增强修复上行预期;若跌破101.20,关注点或转向101.00与100.50。

常见问题

为何美元维持在101.4附近?

美元在101.4附近徘徊,主要因市场等待6月就业报告,同时仍在价格中反映9月美联储加息的较高概率。

就业报告为何对DXY重要?

该报告用于核验劳动力市场强弱。就业数据走强可能强化“美联储更偏紧”的预期;数据走弱则可能削弱进一步加息的理由。

霍尔木兹海峡如何影响美元?

霍尔木兹海峡影响全球原油运输与能源价格。运输量上升可能压低油价,缓解通胀担忧,从而降低美联储收紧政策的压力。

为何储备管理机构降低美元占比?

在地缘政治风险上升、国际货币体系更分散的背景下,储备管理机构倾向于分散配置。美元仍占主导地位,但部分机构正增加对欧元、人民币、黄金等资产的配置。

DXY关键点位有哪些?

主要关注101.20(短线支撑)与101.80(阻力)。若突破101.80,上行修复预期增强;若跌破101.20,短期结构可能转弱。

立即开始交易 — 点击此处开设您的 VT Markets 真实账户。