核心要点

- 美国GDP增速高于市场预期,强化“在高利率环境下经济仍具韧性”的判断。

- 经济更强削弱美联储降息必要性,令实际利率维持高位,从而压制黄金。

- 美国国债收益率走高与美元走强抬升持有无收益资产(如黄金)的机会成本。

- 央行增持与长期财政风险提供结构性支撑,限制金价进一步下跌空间。

- 未来通胀数据、就业报告与美联储表态将成为决定黄金下一轮方向的关键催化剂。

这份GDP数据让黄金走势更棘手

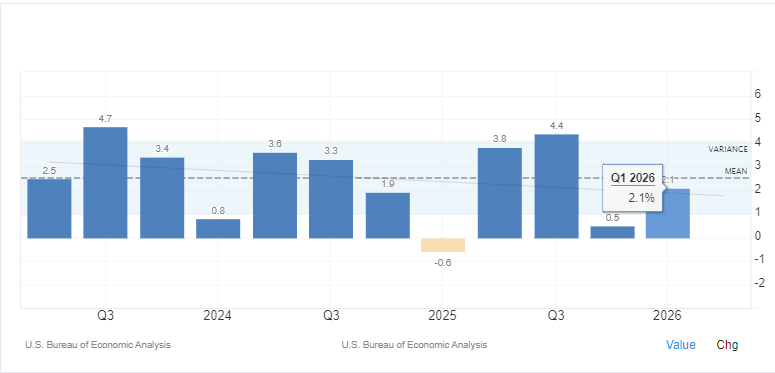

美国经济分析局(BEA)今晨公布2026年第一季度GDP终值:按年率计算为2.1%,高于市场预期的1.6%,也略高于初值2.0%。对黄金交易者而言,超预期的经济数据通常构成利空:经济增长更强会降低美联储降息紧迫性,推高实际利率(即名义利率扣除通胀后的真实回报),削弱黄金等无收益资产(不产生利息或分红的资产)的吸引力。若需了解影响贵金属价格的因素,可参考黄金投资终极指南,梳理金价驱动因素与常见参与方式。

更强的GDP数据也再度印证:在持续较长时间的“偏紧”货币政策(通过高利率抑制需求、压通胀)下,美国经济仍表现出较强韧性。市场原本预计融资成本上升会更明显地压制消费与企业投资,但实际经济活动仍超预期。这种韧性提高了政策制定者的信心,即经济能够在更长时间内承受较高利率。

目前黄金价格约在4,000美元/盎司附近,较1月下旬创下的5,589美元历史高位回落约28%。单一GDP数据未必直接决定黄金下一步大行情,但它强化了“利率在更长时间维持高位”的逻辑。

美联储“按兵不动”仍是关键变量

黄金与GDP并非直接联动,核心在于美联储如何根据经济状况调整政策。

经济更强意味着美联储有更大空间维持利率不变,甚至在通胀顽固时进一步收紧政策(继续加息或维持高利率)。目前整体PCE通胀(个人消费支出价格指数,用于衡量通胀的指标)同比约3.8%,核心PCE(剔除食品与能源等波动项,更能反映趋势)约3.3%。在主席Kevin Warsh领导下,美联储仍释放对放松政策(降息)的谨慎信号。

市场目前计入“到12月前至少加息一次”的概率约70%,反映投资者认为政策短期内不太可能转向降息。对黄金而言,利率预期历来是影响价格的关键变量之一。

为何高利率会压制黄金

与债券或存款不同,黄金不产生利息或分红,其吸引力取决于持有它的机会成本(选择持有黄金而放弃其他可获得收益资产的代价)。

当美国国债收益率上升,投资者持有国债可获得更高回报,黄金等无收益资产相对吸引力下降。尤其关键的是实际利率(扣除通胀后的回报),它更能反映投资者从固定收益资产获得的真实购买力。若要对比黄金与收益资产、股票在紧缩周期中的表现,可参考黄金与标普500表现对比指南。

美国10年期TIPS(通胀保值债券:本金和利息随通胀调整,用于反映通胀调整后的收益)实际收益率目前约2.234%,仍接近多年高位。只要实际利率维持高位,黄金仍可能承压。

高盛指出,每下调25个基点(1个基点=0.01个百分点)利率,可能带来约60吨的黄金ETF新增需求。若降息预期缺位,黄金一项重要的投资需求来源将减弱。ETF(交易型开放式指数基金:可在交易所像股票一样买卖的基金)为投资者提供便捷配置渠道。

美元走强进一步施压

本次GDP超预期也支撑美元走强,这是黄金交易的另一关键因素。

经济更强通常吸引海外资金配置美国资产,推升美元需求。黄金在全球通常以美元计价交易,报价常用XAU/USD(XAU代表黄金,USD代表美元,即“黄金兑美元”)。美元走强往往会影响金价表现,因为非美元买家需要用更多本币才能购买同等数量的黄金。若不熟悉该交易对,可参考XAU/USD交易指南了解二者联动逻辑。

历史上,黄金与美元多呈负相关(美元走强、金价偏弱)。这种关系并非每次都完全一致,但在美元持续走强、且实际利率上行的阶段,金价走弱更为常见。

是什么阻止黄金进一步下跌?

尽管宏观逆风存在,黄金仍受到多项结构性因素支撑,从而限制更深幅度回调。

各国央行在2026年一季度合计购买约244吨黄金,中国央行连续第18个月增持储备。与偏短线的交易资金不同,央行通常更关注长期的外汇储备多元化,较少受短期利率波动影响。关于全球主要黄金储备持有者,可参考黄金储备最多的10个国家。

财政风险同样受到关注。美国预算赤字约占GDP的6%—7%,年度利息支出接近1万亿美元。这种长期债务压力引发市场对财政可持续性与美元长期购买力的担忧,形成“不依赖短期数据也要配置黄金”的结构性理由。

交易者接下来应关注什么

本次GDP数据强化“美联储耐心观望”的逻辑,但并非最终定论。

市场将转向关注即将公布的PCE通胀数据、非农就业(NFP:美国非农业部门新增就业人数,用于衡量劳动力市场强弱)以及FOMC相关表态。若通胀明显降温或就业市场开始走弱,降息预期可能迅速回升,为黄金带来支撑。围绕宏观数据波动进行策略执行,可参考新闻数据发布时的外汇交易方法。

反之,若后续经济数据继续超预期,将进一步巩固“高利率维持更久”的叙事,推动美债收益率上行,限制金价反弹空间。在高波动阶段交易,应设定清晰风控边界;可参考交易风险管理要点。

后市展望

短期看,GDP超预期使黄金仍面临压力,在美联储保持谨慎立场背景下,3,800—4,200美元区间或成为主要震荡范围。

需重点跟踪的催化剂包括:就业走弱迹象、通胀更温和,或FOMC沟通转向更偏宽松(倾向降息)。在此之前,较高的实际利率与韧性经济可能限制上行空间。如需观察区间内的走势与技术形态,可参考黄金价值趋势与价格预测。

同时,中长期观点仍偏积极。大型金融机构仍预计未来数季金价上行:高盛预测年底或达4,900美元,摩根大通预计2026年四季度或触及5,000美元。实现上述目标的关键仍是“美联储降息预期回归”。本次更强的GDP数据意味着这一时点可能被推迟。

核心问题

1)为何美国GDP强劲会打压金价?

经济更强(如2026年一季度GDP按年率2.1%高于预期)意味着美联储面临的降息压力下降。黄金不支付利息或分红,当利率更高时,债券等有收益资产更具吸引力,从而削弱黄金需求。

2)实际利率上升如何影响黄金(XAU/USD)?

实际利率是“扣除通胀后的真实回报”,反映投资者持有国债的真实购买力回报。实际利率上升会提高持有无收益黄金的机会成本,从而对现货金价形成直接下行压力。

3)美元与黄金是什么关系?

黄金以美元计价交易(XAU/USD)。美国经济走强往往带动美元走强,使持有其他货币的海外买家购买黄金的成本上升,需求随之受到抑制。

4)是什么让金价没有大幅下跌?

黄金受到结构性支撑,包括全球央行持续增持——仅2026年一季度央行就买入约244吨。此外,美国长期债务与赤字压力也强化“以黄金对冲通胀与购买力风险”的配置需求。

5)金市转向的观察重点是什么?

重点关注PCE通胀、非农就业(NFP)以及美联储官员表态。若经济放缓或通胀降温,降息预期可能回归,金价或迎来修复。

6)当前金价前景如何?

短期可能在3,800—4,200美元/盎司区间承压震荡。中长期预测仍偏多,一旦降息开启,市场目标大致位于4,900—5,000美元区间。

立即开始交易 — 点击这里创建您的 VT Markets 真实账户。