غالبًا ما تثير الأرباح الفصلية القوية الأمل. ولكن في ظل المناخ الحالي، فحتى موسم الأرباح المثير للإعجاب يأتي مصحوبًا برائحة عدم اليقين. كانت نتائج مؤشر S&P 500 للربع الأول من عام 2025 قوية بشكل لا يمكن إنكاره من أول وهلة، مع نمو في الأرباح بنسبة 12.8٪ على أساس سنوي، وتجاوزت 76٪ من الشركات تقديرات ربحية السهم، وسلسلة من سبعة أرباع متتالية من المكاسب. إنه الربع الثاني على التوالي الذي يشهد نموًا مزدوج الرقم، وهو إنجاز كان ينبغي أن يكون احتفاليًا. ومع ذلك، تحت هذا الصقل، تظهر علامات التردد.

ومع إعلان ما يقرب من 72% من الشركات المدرجة على مؤشر ستاندرد آند بورز 500 عن نتائجها، فقد جاءت الأرباح بالفعل أقوى من المتوقع. وتحسنت هوامش الربح إلى 12.7%، مقارنة بـ 11.8% في العام السابق. ارتفعت الإيرادات أيضًا، لتوسع خط نموها إلى الربع الثامن عشر، وإن كان بشكل أكثر تواضعًا عند 4.8٪، والذي لا يزال أقل من متوسط الخمس سنوات البالغ 7.0٪. قادت الشركات العملاقة في خدمات الاتصالات والرعاية الصحية هذه المهمة، حيث تجاوز أداء Meta وAlphabet وMicrosoft وBristol Myers Squibb التوقعات. ساعدت قوتهم في إخفاء بعض التراخي في مناطق أخرى.

أما قطاع الطاقة، على وجه الخصوص، فقد روى قصة مختلفة. وانكمشت أرباحها بنسبة 14.4-% على أساس سنوي، ويرجع ذلك إلى حد كبير إلى انخفاض أسعار النفط. وتعثرت الصناعات أيضًا، مثقلة بانكماش الإيرادات. وكانت نقاط الضعف الخاصة بقطاعات محددة هذه أكثر أهمية هذه المرة، لأنها أكثر المناطق عرضة لما سيأتي بعد ذلك.

ماذا تتوقع

وبالنظر إلى الربع الثاني، فإن معنويات المحللين أصبحت أكثر حذراً. منذ 31 مارس، تم تقليص تقديرات الأرباح المتفق عليها للربع الثاني بنسبة 2.4-%. هذه ليست مراجعة عادية. إنها أكثر حدة من متوسط عمليات الشطب لمدة 5 سنوات (1.8-%) و10 سنوات (1.6-%). ويعكس التخفيض العميق المخاوف المتزايدة بشأن ضغط الهوامش، وضعف الطلب، وقبل كل شيء، التهديد الذي يلوح في الأفق المتمثل في تجديد التعريفات الجمركية. انخفضت توقعات أرباح الطاقة بنسبة 14.8-%، في حين انخفضت توقعات المواد بنسبة 11.9-%. لم تنجو الصناعات أيضًا.

شهد قطاعان فقط مراجعات صعودية: المرافق، مع زيادة متواضعة بنسبة +0.8%، وخدمات الاتصالات، بنسبة +1.4%. هذه التعديلات هامشية، وهي تسلط الضوء فقط على مدى هشاشة التوقعات المستقبلية عبر المؤشر الأوسع.

تحافظ توقعات EPS لبقية العام على تفاؤل حذر على الورق. يتوقع المحللون أن ترتفع ربحية السهم للربع الثاني من عام 2025 بنسبة 5.7%، والربع الثالث بنسبة 7.8%، والربع الرابع بنسبة 7.1%، مع توقع توقعات العام بأكمله عند 9.5%. وفي حين أن هذه الأرقام لا تزال تشير إلى النمو، فمن الواضح أنها تفقد زخمها مقارنة بالقفزة البالغة 12.8٪ في الربع الأول. ويؤدي هذا المسار المتراخي إلى المزيد من مخاطر التقلب في أسواق الأسهم، وخاصة إذا تفاقمت عوامل الاقتصاد الكلي.

على الرغم من التوجيهات المتراخية، يتم تداول مؤشر ستاندرد آند بورز 500 عند نسبة سعر إلى ربحية آجلة تبلغ 20.2 – أعلى من متوسط الخمس سنوات البالغ 19.9 ومتوسط العشر سنوات البالغ 18.3. يشير هذا التقييم المرتفع إلى أن الأسواق لا تزال تضع في الحسبان المرونة خلال العام وحتى عام 2026، حيث يظل نمو أرباح السهم المتوقع بنسبة 11.1٪ مطروحًا على الطاولة. لكن هذا التسعير يجعل المؤشر عرضة لأي خيبات أمل، خاصة في القطاعات المعرضة للتجارة العالمية.

تظل تقييمات المحللين منقسمة. 56% منها عبارة عن عمليات شراء، ولا يزال الاتجاه الصعودي أقوى في قطاع الطاقة – على الرغم من الانخفاض الحاد في الأرباح – إلى جانب خدمات الاتصالات وتكنولوجيا المعلومات. تشير أهداف أسعار الأسهم في جميع المجالات إلى ارتفاع محتمل بنسبة 17٪ عن المستويات الحالية. ومع ذلك، فإن هذا الاتجاه الصعودي يعتمد بشكل كبير على تلبية الشركات الأمريكية لتلك التوقعات أو تخطيها في بيئة من الواضح أنها تتباطأ في الأرباح.

بالنسبة للمتداولين، يعني هذا مراقبة قطاع الطاقة بعناية، حيث يواصل التعامل مع الضغوط المزدوجة المتمثلة في انخفاض أسعار السلع الأساسية وعدم اليقين الجيوسياسي. وفي الوقت نفسه، قد تشعر الشركات الاستهلاكية التقديرية وشركات التصنيع أيضًا بالضغط إذا ارتفعت التعريفات الجمركية وبدأت معنويات المستهلكين في التراجع.

تحركات السوق هذا الأسبوع

مع بدء الأساسيات في التذبذب تحت نتائج الربع الأول القوية، نحول تركيزنا إلى ما يمكن أن تكشفه حركة السعر. غالبًا ما تتحرك الأسواق قبل السرد، ومن خلال دراسة المستويات الرئيسية ومناطق التدعيم، يمكننا الاستعداد بشكل أفضل لما هو التالي – سواء كان ذلك استمرارًا في الاتجاه الصعودي أو الانزلاق التصحيحي.

وفي أسواق العملات، واصل مؤشر الدولار الأمريكي (USDX) ارتفاعه من منطقة 98.80. ومع تحرك السعر الحالي بالقرب من 100.60، فإننا نترقب ترسيخًا محتملاً هنا. إذا استمر الدعم، فقد يمتد المؤشر أكثر ليختبر مستوى 102.00. وتضيف قوة الدولار ضغوطا على الأصول والسلع الخطرة على حد سواء، خاصة إذا بدأ المستثمرون في التسعير بأسعار فائدة أعلى لفترة أطول أو رياح معاكسة جديدة للتعريفات الجمركية.

يستمر زوج يورو/دولار (EUR/USD) في الانخفاض، ويشير السعر الآن نحو منطقة الدعم 1.1200. وفي حالة استقراره هنا، فسوف يتطلع المتداولون إلى الاتجاه نحو مستوى 1.0970 بعد ذلك. يرسم زوج إسترليني/دولار (GBP/USD) صورة مماثلة، حيث يتداول عند مستوى أدنى ويقترب من مستوى 1.3145 باعتباره المستوى الرئيسي التالي. إذا استمرت قوة الدولار، فقد تظل هذه الأزواج في موقف دفاعي لفترة أطول.

يتحرك زوج دولار/ين (USD/JPY) مرة أخرى، ويتجه الآن نحو مستوى 146.60. وفي حالة الثبات فوق هذا المستوى، فإن الهدف التالي يقع بالقرب من 149.15. تعكس حركة السعر في هذا الزوج ضعف الين الأوسع، والذي من المحتمل أن يكون مرتبطًا بتباين السياسة اليابانية وتدفقات الملاذ الآمن إلى الخارج. ويشهد الفرنك السويسري أيضًا ضعفًا، حيث استأنف زوج الدولار الأمريكي/الفرنك السويسري ارتفاعه الصعودي، مع التركيز الآن على مستوى 0.8530.

وفي الوقت نفسه، يعيد زوج دولار أسترالي/دولار أمريكي (AUD/USD) اختبار منطقة 0.6460. إذا ارتفع السعر، فقد يتطلع المضاربون على الارتفاع إلى مقاومة بالقرب من 0.6480 أو 0.6520. وعلى الجانب السلبي، يظل المستوى 0.6385 هو المستوى الرئيسي الذي يجب مراقبته. كان زوج دولار نيوزيلندي/دولار أمريكي (NZD/USD) أكثر نشاطًا قليلًا، حيث يتم تداوله صعودًا من منطقة 0.5910. ولكن لرؤية أي زخم حقيقي، يحتاج السعر إلى اختراق مستويات 0.5986 أو 0.6000. إذا عاد البائعون بدلاً من ذلك، فإن مستوى 0.5870 هو الاختبار المحتمل التالي.

يرتد زوج الدولار الأمريكي/الدولار الكندي عن مستوى الدعم عند 1.3755، وهو المستوى الذي يعمل الآن كأرضية أكثر من مرة. إذا تحول السعر إلى الأعلى مرة أخرى، فسوف يراقب المتداولون المقاومة عند 1.3910 أو 1.3945. إذا لم تستمر الحركة، فقد يكون مستوى 1.3710 هو المغناطيس التالي. غالبًا ما يتزامن ضعف الدولار الكندي مع انخفاض أسعار النفط، لذلك يظل الارتباط قائمًا.

ولا يزال النفط الخام تحت الضغط. يستمر خام غرب تكساس الوسيط (USOil) في الاتجاه الهبوطي ويقترب من المستوى الرئيسي 58.30. قد يؤدي التوقف المؤقت أو التماسك هنا إلى فتح الباب أمام إعدادات هبوطية جديدة، مع كون المستوى 53.00 هو الهدف الهبوطي الرئيسي التالي إذا لم يستقر الزخم. ويتوافق الانخفاض في أسعار النفط بشكل وثيق مع انكماش الأرباح الذي شهده قطاع الطاقة، مما يزيد من وزن موضوع الضعف هذا.

كان الذهب هادئًا، ويحوم تحت مستوى 3300 دولار. إذا رأينا نموذجًا متماسكًا، فقد يؤدي ذلك إلى ظهور إعدادات هبوطية تحت هذا المستوى. ويكافح الذهب للحفاظ على مكانته المرتفعة في الآونة الأخيرة، على الرغم من حالة عدم اليقين العالمية وضعف خطاب البنك المركزي. يشير هذا إلى أن المتداولين ربما يبتعدون عن الملاذات الآمنة لصالح الأصول الخطرة – أو ينتظرون ببساطة إشارة اتجاه أكثر وضوحًا.

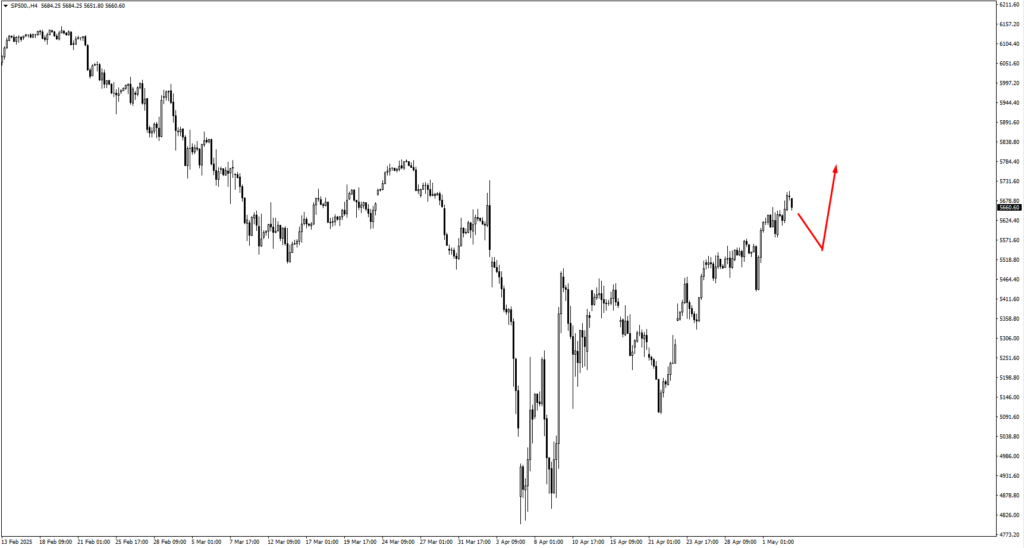

ارتفع مؤشر S&P 500 الأسبوع الماضي، مرتفعًا فوق مستوى 5610. يعكس هذا الارتفاع التفاؤل الذي شهدناه في أرباح الربع الأول، ولكن مع تعديل تقديرات الأرباح الآجلة إلى الأسفل، فإننا نتطلع إلى هذه الخطوة بقدر أكبر من الشك. إذا تماسك السعر هنا، فقد يراقب المتداولون حركة صعودية بالقرب من 5490 قبل الاندفاع نحو 5775 أو 5830. ومع ذلك، فإن الفشل في الحفاظ على منطقة 5610 قد يؤدي إلى تفكيك بعض المكاسب الأخيرة بسرعة، خاصة إذا اشتدت الرياح المعاكسة الكلية.

تستمر عملة البيتكوين في الارتفاع وتضغط الآن مقابل مستوى 98,300. إذا استمر هذا الزخم، فقد يدفع المضاربون على صعود العملات المشفرة السعر نحو مستويات قياسية جديدة. ومع ذلك، إذا رأينا تراجعًا، فإن حركة السعر الصعودية عند 94,510 أو حتى 91,500 ستكون المجالات الرئيسية لإعادة تقييم مراكز الشراء. مع تذبذب الرغبة في المخاطرة وتوقفها، لا تزال عملة البيتكوين تعمل كمؤشر لميول المضاربة الأوسع.

ويستقر الغاز الطبيعي بالقرب من مستوى 3.50. يمكن أن يؤدي التماسك هنا إلى تحرك صعودي إذا وجد السعر قوة عند 3.30. ولكن مع استمرار عدم وضوح الطلب في الصيف وتقلب أرقام التخزين، قد يرغب المتداولون في انتظار إشارة أقوى قبل القفز.

الأحداث الرئيسية هذا الأسبوع

ومع تراجع الأرباح الآن وعودة التركيز على الاقتصاد الكلي، فإن حتى إصدارات البيانات الروتينية واجتماعات السياسة يمكن أن يكون لها آثار مضاعفة – خاصة في سوق تتصارع بالفعل مع مخاطر التضخم، وتباطؤ النمو العالمي، وهشاشة المعنويات في القطاعات الرئيسية.

في يوم الاثنين 5 مايو، يقدم مؤشر مديري المشتريات (ISM) للخدمات في الولايات المتحدة إشارة مبكرة لنغمة الأسبوع. ومن المتوقع أن يصل المؤشر إلى 50.2، بانخفاض طفيف عن 50.8. في حين أن الفرق قد يبدو صغيرا، فإن أي شيء أقل من 50 يمثل انكماشا. كانت الخدمات واحدة من أكثر الجيوب مرونة في الاقتصاد الأمريكي، لذا فإن القراءة الضعيفة هنا قد تثير مخاوف جديدة بشأن مدى اتساع التباطؤ – خاصة إذا اقترنت ببيانات نشاط المستهلك الأضعف في الأسابيع المقبلة.

ستسلط الأضواء على يوم الخميس 8 مايو، حيث سيحتل كل من بنك الاحتياطي الفيدرالي وبنك إنجلترا مركز الصدارة. ومن المتوقع أن يبقي بنك الاحتياطي الفيدرالي أسعار الفائدة ثابتة عند 4.5%، ليحافظ على موقفه الحالي وسط تراجع التضخم والتدقيق السياسي المتزايد. على الرغم من عدم توقع أي ألعاب نارية من قرار سعر الفائدة نفسه، فإن لهجة باول خلال تعليق ما بعد الاجتماع يمكن أن تغير معنويات المخاطرة بسرعة. ومن الممكن أن يؤدي أي ذكر لتأثيرات التعريفات الجمركية أو مكونات التضخم الأكثر ثباتًا إلى تجديد التقلبات، لا سيما مع بقاء تقييمات الأسهم أعلى من المعايير التاريخية.

وعبر المحيط الأطلسي، من المتوقع أن يخفض بنك إنجلترا سعر الفائدة بمقدار 25 نقطة أساس إلى 4.25%، وهي خطوة تهدف إلى مواجهة السحب الاقتصادي المستمر. ومع صعوبات النمو في المملكة المتحدة واستمرار التضخم أعلى بكثير من الهدف، فإن القرار قد يمثل نقطة محورية. إذا كان خفض سعر الفائدة مصحوبًا بتوجيهات حذرة، فقد يؤثر ذلك بشكل أكبر على أزواج الجنيه الاسترليني التي تتعرض بالفعل لضغوط، خاصة مقابل ارتفاع الدولار الأمريكي.

ثم في يوم الجمعة 9 مايو، سيصدر تقرير الوظائف غير الزراعية في الولايات المتحدة على مدار الأسبوع. تشير التوقعات إلى 129 ألفًا – أقل بكثير من 228 ألفًا السابقة – بينما من المتوقع أن يظل معدل البطالة عند 4.2٪. وهذا يمثل نقطة انعطاف حرجة. ومن الممكن أن يؤدي الانخفاض الحاد الآخر في نمو الوظائف إلى تعزيز السرد القائل بأن سوق العمل بدأ يتراجع أخيرًا، مما قد يؤدي إلى إحياء الرهانات على خفض أسعار الفائدة. ولكن إذا ارتفع معدل البطالة، فمن الممكن أن تبدأ الأسواق في إعادة تقييم متانة قوة الأرباح في مواجهة ضعف الطلب.

نحن نشاهد كل هذا يتكشف من خلال عدسة حذرة. لا يشكل أي من هذه الأحداث محفزات فردية في حد ذاتها، ولكنها مجتمعة يمكن أن تغير ميزان المخاطر – خاصة في القطاعات التي تتعرض بالفعل لضغوط بسبب توقعات الأرباح المنخفضة. مع ارتفاع التقلبات واختبار الأسواق للمستويات الفنية الرئيسية، فإن ما بين السطور في البيانات والبيانات قد يكون أكثر أهمية.

قم بفتح حسابك الحقيقي مع VT Markets وابدأ التداول الآن.