مع عودة ترامب إلى المكتب البيضاوي مما يثير عدم اليقين في السياسات العالمية، تُظهر أسواق التكنولوجيا علامات إعادة ترتيب مبكرة. في حين حقق مؤشر S&P 500 الأوسع نطاقًا تعافيًا طفيفًا من أدنى مستوياته في فبراير، لم تعد المجموعة المعروفة باسم “السبعة الرائعة” في مجال التكنولوجيا تتحرك بشكل موحد.

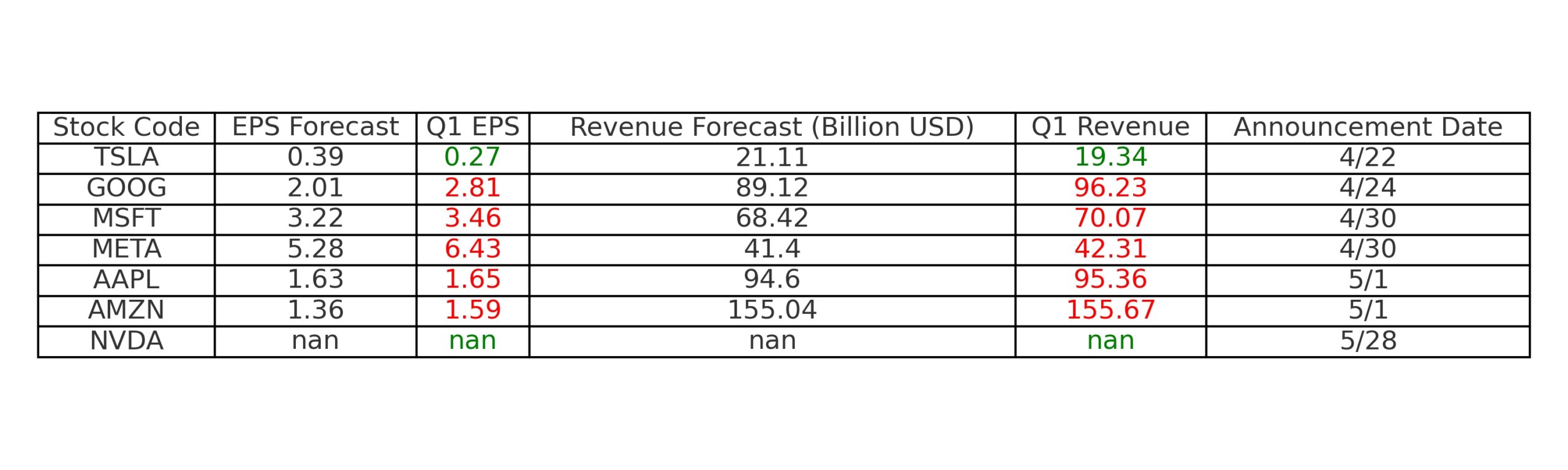

**ملحوظة: لم تكن NVIDIA قد أصدرت أرباحها وقت كتابة هذا المقال

تحت سطح الأرباح القوية، فإن التقلبات السياسية والتحولات الهيكلية في الإنفاق على الذكاء الاصطناعي والمخاطر التنظيمية تشكل توقعات أكثر تقسيمًا.

تسلا: الروابط السياسية وآلام السوق

دخلت تسلا عام 2025 وهي بالفعل متضررة ولم يقدم الربع الأول أي تخفيف. تراجعت الأسهم بنسبة 41% حتى تاريخه، مدفوعة بأرقام التسليم المخيبة للآمال وازدياد التدقيق في توافق إيلون ماسك مع الوكالة المثيرة للجدل DOGE تحت إدارة ترامب. انخفضت تسليمات السيارات الكهربائية بنسبة 13% على أساس سنوي إلى 336,681 وحدة، والبنية التحتية المتضررة عبر شبكات الشحن في الولايات المتحدة قد زادت فقط من مخاوف المستثمرين.

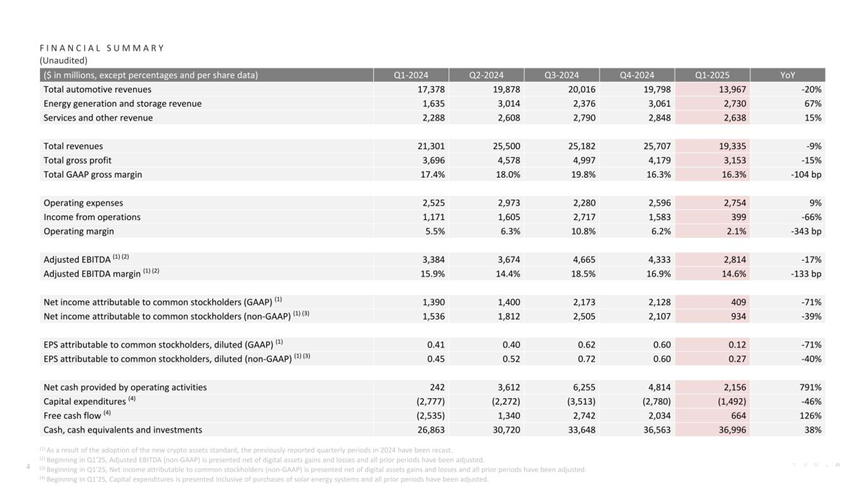

الموضح هنا: إيرادات تسلا في الربع الأول

تراجعت الإيرادات إلى 19.3 مليار دولار، بانخفاض 9% على أساس سنوي، مع تراجع الدخل التشغيلي بنسبة 66%. تم تخفيض الهوامش إلى 2.1% فقط. ولكن هناك نقطة مضيئة ظهرت من تسلا للطاقة، حيث ارتفعت بنسبة 67% ربعًا على ربع بفضل تزايد الطلب على بنية تحتية لمراكز البيانات الذكاء الاصطناعي. تعهد ماسك بالعودة إلى تسلا بدوام كامل وتسريع نموذج سيارات كهربائية أكثر تكلفة أدى إلى ارتفاع بنسبة 16% في الأيام التي تلت الإعلان عن الأرباح، لكن الأساسيات الطويلة الأجل لا تزال تحت الضغط. حتى تثبت تسلا قدرتها على استقرار الإنتاج والبصريات السياسية، يظل الطريق أمامها صعبًا.

ألفابت: الثقة في الأرقام، ولكن بدون اختراق حتى الآن

قدمت ألفابت ربعًا قويًا، لكن رد الفعل في السوق كان صامتًا. ارتفعت العائدات بنسبة 12% على أساس سنوي إلى 96.2 مليار دولار، مدعومة بزيادة بنسبة 28% في خدمات Google Cloud. كما أعلنت الشركة عن استحواذ بقيمة 32 مليار دولار على شركة الأمن السيبراني Wiz بالكامل نقدًا وأذنت ببرنامج إعادة شراء أسهم بقيمة 70 مليار دولار. من الواضح أن ألفابت تلعب من أجل القوة الطويلة الأجل في الذكاء الاصطناعي وأمن المؤسسات.

ومع ذلك، رغم الأرقام، لا يزال سعر سهم ألفابت محاصرًا بين 140 و160 دولارًا. عند ~17x من الأرباح المستقبلية، يتداول بخصم تقييمي مقارنة بكل من ميتا وأمازون، مما يوحي بوجود مساحة لإعادة التقييم. لكن يبدو أن المستثمرين ينتظرون محفزًا قويًا على المدى القريب. حتى ذلك الحين، فإن سلوك السهم في نطاقه يعكس الحذر الأوسع، وليس قلة القناعة.

ميتا: نمو مع غيوم قانونية

فاجأت أرباح ميتا بشكل إيجابي، حيث ارتفعت الإيرادات بنسبة 16% إلى 41.3 مليار دولار وقفزت الأرباح للسهم الواحد بنسبة 37% لتصل إلى 6.34 دولار. ارتفع عدد المستخدمين النشطين يوميًا إلى 3.43 مليار. أكدت تسعير إعلانات قوي (+10%) وهوامش قوية هيمنة ميتا في الإعلان الرقمي.

ومع ذلك، لا يزال قسم مكامن الواقع في الشركة مركز خاسر مالي، حيث سجل خسارة أخرى قدرها 4.2 مليار دولار هذا الربع. وأكثر قلقًا، أعادت قضايا مكافحة الاحتكار التي يقودها لجنة التجارة الفيدرالية العودة إلى العناوين الصحفية. يمكن أن يؤدي حكم ضد ميتا إلى حظر عمليات الاستحواذ المستقبلية أو فرض غرامات ثقيلة، مما يلقي بظلاله على نموها الاستراتيجي.

حاليًا، لا يزال زخم الأسعار صعوديًا، لكن السوق حساس للعناوين الصحفية. يجب على المتداولين مراقبة التطورات القانونية عن كثب. ينصح باستخدام نقاط وقف الخسارة المتركة وتعريض المخاطر المنخفض خلال فترات الإفصاح عن الأرباح والنوافذ التنظيمية.

مايكروسوفت: القيادة في المقدمة

مايكروسوفت تواصل إثبان نفسها كالأداء الأكثر اتساقًا بين شركات التكنولوجيا الكبرى. بلغت إيرادات الربع الأول 70 مليار دولار، بزيادة 13% على أساس سنوي. قاد Azure الزحف بنمو بنسبة 33%، بينما سجلت LinkedIn وDynamics وXbox جميعها مكاسب صحية.

والأكثر دلالة، ارتفع الإنفاق الرأسمالي لمايكروسوفت بنسبة 53% على أساس سنوي ليصل إلى 21.4 مليار دولار، مع تخصيص أكثر من 80 مليار دولار لاستثمارات البنية التحتية للذكاء الاصطناعي للعام الكامل. حتى مع تخفيض القوى العاملة بنسبة طفيفة تبلغ 3% بهدف التبسيط، لا تظهر مايكروسوفت أي علامات على التباطؤ.

يبقى الشعور المؤسسي متفائلًا بشكل كبير. مع خارطة الطريق الواضحة للذكاء الاصطناعي وسيطرتها على برامج المؤسسات، يستمر تقييم مايكروسوفت عاليًا في المظهر المبرر.

آبل: لا تزال قوية، ولكن بدون شرارة

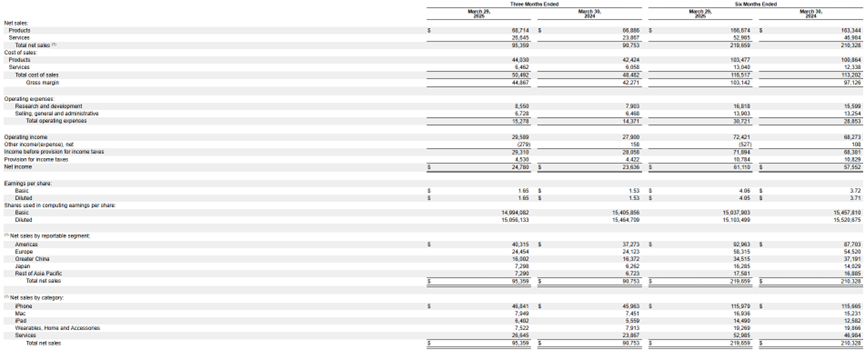

تجاوزت آبل توقعات الإيرادات بـ 95.4 مليار دولار (+5% على أساس سنوي)، لكن النظرة الأقرب تشير إلى التعب. الإيرادات من الصين الكبرى مستقرة عند 16 مليار دولار، ونمو الآيفون بمقدار 2% فقط، وتراجع الأجهزة القابلة للارتداء بنسبة 5%. في الوقت نفسه، تظل القدرات الذكاء الاصطناعي محدودة في الأسواق الرئيسية مثل الصين، التي تعاني من قيود تنظيمية مستمرة.

على الرغم من التفوق، تراجعت أسهم آبل بحوالي 13% حتى تاريخه. بدون فئة منتج جديدة رئيسية أو إطلاق قوي للذكاء الاصطناعي، قد تتخلف آبل عن منحنى الابتكار. قد يحتاج المستثمرون إلى أكثر من تحديثات تدريجية لاستعادة الثقة الطويلة الأجل.

أمازون: التركيز على السحابة والإعلانات

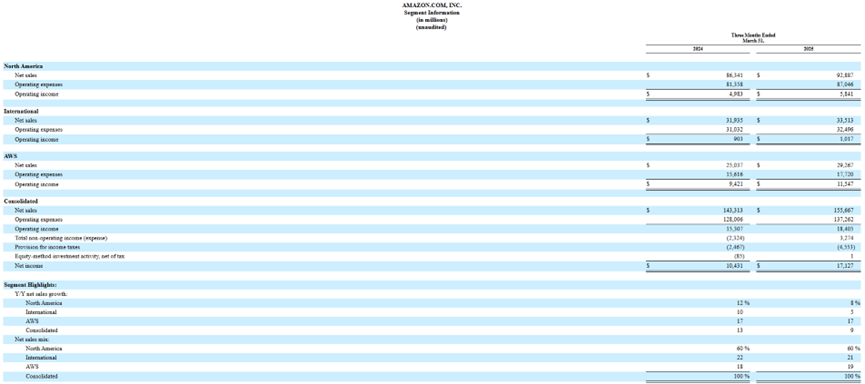

يستمر قطاع البيع بالتجزئة الأساسي لأمازون في التباطؤ، لكن ذراعيها السحابي والإعلانات يعوضان الفجوة. نمت المبيعات في أمريكا الشمالية بنسبة 8% لتصل إلى 92.9 مليار دولار، بينما ارتفعت خدمات الإنترنت بإجمالي 17% وقفزت الإعلانات بنسبة 19% لتصل إلى 13.9 مليار دولار. في حين أن البيع بالتجزئة في الأسواق الدولية نمت 5% فقط.

وضعف الارشادات المستقبلية (~7–11% نمو الإيرادات) قد ألقى بظل على التوقعات، لكن هيكليًا، تتحول أمازون باتجاه القطاعات الأعلى هامشًا. يجب على المتداولين متابعة الأداء القوي في مقاييس AWS والإعلانات كمحركات رئيسية لارتفاع سعر السهم.

تشير الصورة التقنية إلى التماسك، لكن يمكن أن يحدث اختراق إذا استمر تسارع AWS في الربع الثاني.

الخلاصة: اتباع رأس المال الخاص بالذكاء الاصطناعي

أصبح الانقسام في أرباح التكنولوجيا أكثر وضوحًا. تجذب الشركات التي تستثمر بكثافة في بنية تحتية للذكاء الاصطناعي، مثل مايكروسوفت وميتا وألفابت، دعمًا مؤسسيًا أقوى. الأخرون، مثل تسلا وآبل، يواجهون مخاطر سياسية أو تأخيرات تنفيذية أو تعب المنتجات.

يُوضّح هذا الربع أمرًا واحدًا: لم يعد السرد ينطبق على الحالة العامة. الانتقاء هو المفتاح. يجب على المتداولين تفضيل الأسماء التي لديها أرباح قوية وإنفاق رأسمالي قوي في الذكاء الاصطناعي وقيادة مستقرة خلال الرياح المعاكسة الماكرو. هذه هي الأسماء التي ستقود الأداء المميز في النصف الثاني من عام 2025.