أهم النقاط

- اكتسب سهم AMD زخماً جديداً بعد نتائج قوية للربع الأول 2026 وتوجيهات (توقعات) متفائلة للربع الثاني.

- أصبحت إيرادات مراكز البيانات المحرك الرئيسي، بدعم من معالجات خوادم EPYC ومن بطاقات الرسوميات Instinct المستخدمة في تشغيل تطبيقات الذكاء الاصطناعي.

- شراكات الذكاء الاصطناعي مع OpenAI وMeta تعزز مكانة AMD كمورّد مهم لبنية الحوسبة التحتية.

- الاختبار التالي يتعلق بالتقييم (سعر السهم مقارنة بأرباحه)، وقوة هامش الربح، وقدرة AMD على تقليص الفجوة مع NVIDIA.

سهم AMD يرتفع مع ظهور طلب الذكاء الاصطناعي بوضوح في النتائج

حققت AMD ما كان السوق ينتظره: نتائج أفضل من التوقعات، وتسارع واضح في أعمال مراكز البيانات، وإعلانات شراكات مع OpenAI وMeta. هذه عوامل دعمت نظرة المستثمرين للسهم، ولذلك تحرك السعر صعوداً.

المرحلة الأصعب تبدأ الآن. على AMD إثبات أن إيرادات الذكاء الاصطناعي لا ترفع المبيعات فقط بل تدعم أيضاً هامش الربح (نسبة الربح من كل دولار مبيعات). كما يجب أن تتحول الشراكات المعلنة إلى طلبات شراء متكررة، وأن يواصل نشاط مراكز البيانات الذي ينمو 57% على أساس سنوي (مقارنة بالربع نفسه من العام السابق) النمو من دون أن يفقد السهم علاوة التقييم التي حصل عليها. هذه النقاط تحتاج وقتاً للحكم عليها.

هنا يقف سهم AMD حالياً: بين تقدم واضح وأسئلة لم تُحسم بعد.

سجلت AMD إيرادات الربع الأول 2026 بقيمة 10.3 مليارات دولار بزيادة 38% على أساس سنوي، مع ربحية سهم معدّلة (مقياس ربحية يستبعد بنوداً غير متكررة) قدرها 1.37 دولار. وبلغت إيرادات مراكز البيانات 5.8 مليارات دولار بزيادة 57% على أساس سنوي، مدفوعة بطلب قوي على معالجات EPYC للخوادم وبنمو شحنات بطاقات Instinct (معالجات رسومية مخصصة للحوسبة والذكاء الاصطناعي).

أهمية ذلك للسهم أن محرك النمو تغيّر. لم تعد AMD تُقيَّم فقط كسهم مرتبط بتعافي مبيعات الحواسيب أو بدورة قطاع أشباه الموصلات، بل أصبحت أقرب إلى شركة مراكز بيانات وبنية ذكاء اصطناعي، ما يرفع فرص النمو ويرفع معها الضغط على التنفيذ.

كما توقعت الشركة إيرادات الربع الثاني عند نحو 11.2 مليار دولار بزيادة أو نقصان 300 مليون دولار، بينما ذكرت رويترز أن توقعات المحللين كانت عند نحو 10.52 مليارات دولار. وتتوقع AMD هامش ربح إجمالي معدّل (نسبة الربح بعد تكلفة الإنتاج وقبل المصاريف الأخرى) بنحو 56%، أعلى من توقعات المحللين عند 55.4%.

هذا المزيج يمنح السهم قصة قوية على المدى القريب: إيرادات أعلى من التوقعات، وتوجيهات أفضل، وبدء انعكاس طلب الذكاء الاصطناعي على قائمة الدخل (بيان الأرباح والخسائر). السؤال الأصعب: هل سبق سعر السهم هذا التحسن بالفعل؟

هل تبحث عن فرص في الأسهم الأميركية خارج AMD؟ استكشف عقود الفروقات على الأسهم العالمية مع VT Markets وتابع تحديثات يومية للأسهم مع موسم إعلان النتائج.

صفقة “اللحاق بالذكاء الاصطناعي” تزداد قوة

يعمل سهم AMD بشكل أفضل كرهان على “اللحاق” بموجة الذكاء الاصطناعي، وليس كقصة بديل مباشر عن NVIDIA.

لا تزال NVIDIA تهيمن على سوق “مسرّعات الذكاء الاصطناعي” (شرائح متخصصة لتدريب وتشغيل نماذج الذكاء الاصطناعي بسرعة)، وAMD لم تُنهِ هذا التفوق. لكن AMD لا تحتاج لإزاحة NVIDIA كي ينجح السهم. يكفي أن تقتطع حصة في سوق ينمو باستمرار، خصوصاً مع سعي شركات الحوسبة السحابية العملاقة (Hyperscalers، مثل مزودي السحابة الكبار) لتنويع الموردين وتحسين شروط التسعير وضمان السعة الإنتاجية بعيداً عن الاعتماد على طرف واحد.

هنا تبرز أهمية أداء مراكز البيانات لدى AMD. نمو الربع الأول لم يكن محصوراً في جانب واحد. استفاد قطاع مراكز البيانات من معالجات EPYC للخوادم ومن تصاعد شحنات بطاقات Instinct، بينما ارتفعت إيرادات قطاع العملاء والألعاب 23% إلى 3.6 مليارات دولار. كما زادت إيرادات الأجهزة المدمجة (Embedded، رقائق مخصصة لأجهزة مثل معدات الشبكات والصناعة) 6% إلى 873 مليون دولار.

هذا يمنح AMD قاعدة أوسع من قصة “شريحة ذكاء اصطناعي واحدة”. فالمعالجات المركزية CPU (المعالج الرئيسي للحوسبة العامة)، والمعالجات الرسومية GPU (المعالج المتخصص في الحسابات المتوازية ويُستخدم كثيراً في الذكاء الاصطناعي)، وأنظمة الخوادم على مستوى الرفوف (Rack-scale: تجهيزات كاملة داخل رفوف مراكز البيانات)، ودعم البرمجيات، كلها تدخل في مرحلة نمو “بنية الذكاء الاصطناعي التحتية”. يبقى تدريب النماذج مهماً، لكن “الاستدلال” (Inference: تشغيل النموذج لإنتاج نتائج بعد تدريبه) وأحمال عمل الشركات قد يوسّعان السوق.

بالنسبة للمتداولين، هذا يعني أن سهم AMD ليس مجرد حركة زخم. بل اختبار لمدى قدرة الشركة على تحويل مصداقية الذكاء الاصطناعي إلى نمو إيرادات متكرر، وهوامش ربح أفضل، وتقييم أعلى بشكل مستدام.

OpenAI وMeta تمنحان AMD قصة أكبر في الذكاء الاصطناعي

ازدادت مصداقية مسار الذكاء الاصطناعي لدى AMD بعد شراكات استراتيجية مع OpenAI وMeta.

في أكتوبر 2025، أعلنت AMD وOpenAI اتفاقاً بقدرة 6 غيغاواط لتشغيل بنية ذكاء اصطناعي عبر أجيال متعددة من بطاقات Instinct. ومن المقرر أن يبدأ أول تنفيذ بقدرة 1 غيغاواط باستخدام بطاقات Instinct MI450 في النصف الثاني من 2026. (الغيغاواط هنا مقياس للطاقة الكهربائية اللازمة لتشغيل مراكز البيانات، وهو يعكس حجم المشروع.)

كما وسّعت Meta شراكتها مع AMD في فبراير 2026. وقالت AMD إن شحنات أول تنفيذ بقدرة غيغاواط ستبدأ في النصف الثاني من 2026، اعتماداً على بطاقة رسومية مخصصة مبنية على Instinct MI450، ومعالجات AMD EPYC من الجيل السادس، وبرمجيات ROCm (منصة برمجية من AMD لتشغيل وتسريع تطبيقات الذكاء الاصطناعي على بطاقاتها)، ومعمارية AMD Helios على مستوى رفوف مراكز البيانات.

أهمية هذه الصفقات أنها تقدم دليلاً للمستثمرين على أن كبار عملاء الذكاء الاصطناعي مستعدون لاستخدام AMD على نطاق واسع. هذا لا يلغي تقدم NVIDIA، لكنه يثبت AMD كمورّد ثانٍ قوي في سوق يحتاج مزيداً من القدرة الحاسوبية والطاقة الاستيعابية وقوة تفاوض أعلى لدى العملاء.

كما تساعد اتفاقات OpenAI وMeta على إطالة أفق النمو. وإذا نُفذت هذه المشاريع بسلاسة، قد يصبح السوق أكثر استعداداً لتسعير AMD بناءً على الطلب المستقبلي على بنية الذكاء الاصطناعي، لا على نتائج ربع واحد فقط.

مع ذلك، يبقى معيار التنفيذ مرتفعاً: العناوين الكبيرة لا تكفي، وسيتم تقييمها وفق توقيت الشحنات، والمساهمة في الإيرادات، وهامش الربح الإجمالي، وتوسّع قاعدة العملاء.

التقييم أصبح الجزء الأصعب

مخاطر سهم AMD ليست في ضعف قصة الذكاء الاصطناعي. المخاطرة هي أن السهم قد يكون سعّر بالفعل قدراً كبيراً من النجاح المستقبلي.

بعد ارتفاع قوي، بات السهم يُتداول أقرب إلى قائد نمو في بنية الذكاء الاصطناعي، لا كمنافس بسعر منخفض. هذا يجعل أي مفاجأة سلبية أكثر حساسية. قد تدعم النتائج القوية استمرار الصعود، لكن أي تأخير في تبني بطاقات الذكاء الاصطناعي، أو توجيهات أضعف لهوامش الربح، أو تباطؤ نمو مراكز البيانات قد يؤدي إلى تصحيح (هبوط سعري) أسرع.

هنا يصبح اختبار التقييم محورياً. بلغ هامش الربح الإجمالي المعدّل لدى AMD 55% في الربع الأول، مقابل 54% قبل عام، لكنه أقل من 57% في الربع الرابع 2025. وارتفعت المصروفات التشغيلية المعدّلة (تكاليف التشغيل مثل الرواتب والتسويق والبحث والتطوير) 42% على أساس سنوي إلى 3.1 مليارات دولار، بينما ارتفع الدخل التشغيلي المعدّل (الربح من النشاط الأساسي قبل الفوائد والضرائب) 43% إلى 2.5 مليار دولار.

صورة الهوامش ليست ضعيفة، لكن لم يعد كافياً إظهار نمو قوي في الإيرادات وحده. يريد المستثمرون دليلاً على أن نمو الذكاء الاصطناعي يدعم ربحية أعلى، خصوصاً مع زيادة الإنفاق على تطوير المنتجات والبرمجيات وتنفيذ المشاريع الكبيرة للعملاء.

إذا توسع هامش الربح الإجمالي مع استمرار تسارع إيرادات مراكز البيانات، يمكن للسهم الدفاع عن تقييم أعلى. أما إذا نمت الإيرادات لكن تراجعت جودة الهوامش، فقد يصبح السوق أكثر تشدداً.

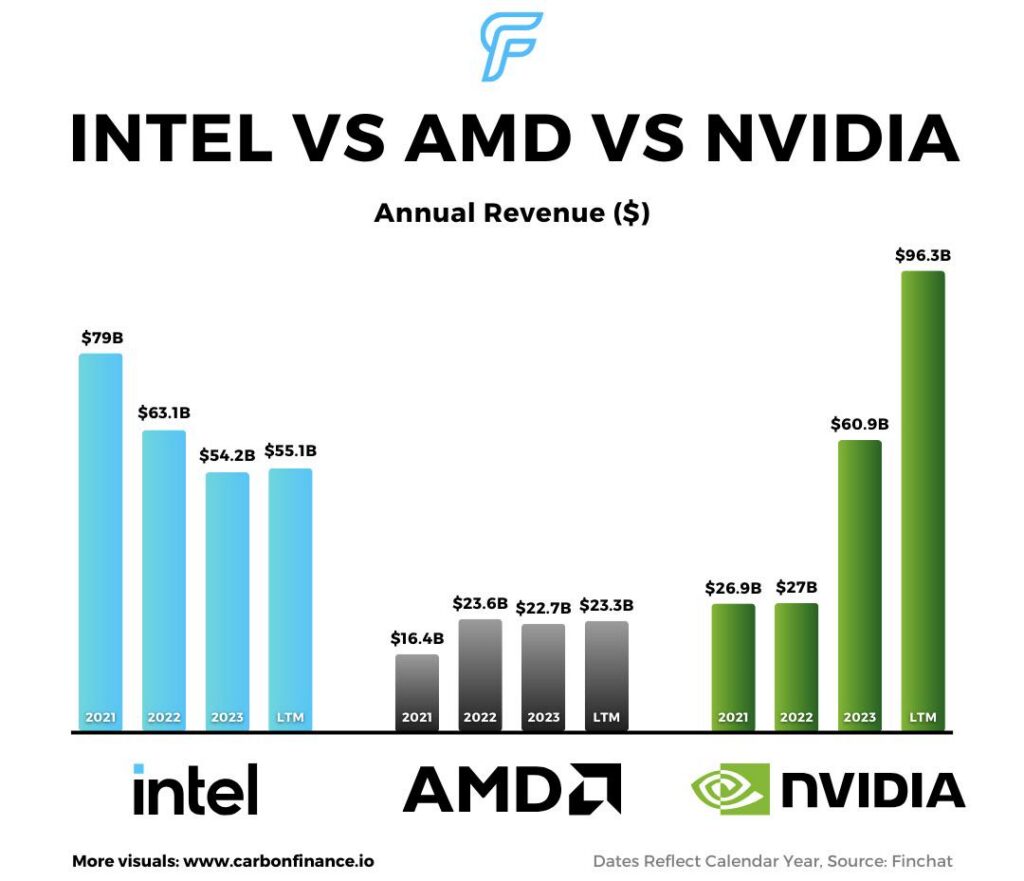

AMD مقابل NVIDIA: المقارنة الصحيحة

تبقى مقارنة AMD مع NVIDIA مفيدة إذا كانت ضمن إطار واقعي.

تمتلك NVIDIA منظومة أقوى حول الذكاء الاصطناعي، وتفوقاً برمجياً أعمق، وقاعدة تركيب أكبر لدى العملاء. وتعمل AMD على بناء موقعها في هذا السوق. لكن مزودي السحابة الكبار لا يحتاجون AMD لاستبدال NVIDIA بالكامل، بل يحتاجون مورداً ثانياً موثوقاً على نطاق واسع.

هذا الفارق يغير منطق الاستثمار. يمكن أن يرتفع سهم AMD إذا زادت حصته في سوق يتوسع إجمالاً. ليس ضرورياً أن يفوز بالسوق بالكامل كي يخلق قيمة.

ولهذا يهم “تنويع الموردين”. كبار عملاء الذكاء الاصطناعي يريدون خيارات أكثر مع اتساع الطلب على القدرة الحاسوبية. إذا قدمت AMD أداءً منافساً أو توفرّاً أفضل أو كفاءة أعلى في التكلفة، فقد تحجز طلباً مهماً حتى مع بقاء NVIDIA في الصدارة.

السؤال الأساسي: هل تستطيع AMD الاستمرار في تقليص الفجوة في الأداء ونضج البرمجيات وسرعة التنفيذ؟ الشراكات مشجعة، وتسارع الإيرادات مشجع، لكن السوق سيحتاج أدلة إضافية على تحويل ذلك إلى مكاسب حصة مستدامة.

ما الذي قد يدفع الحركة التالية في سهم AMD

الحركة التالية في سهم AMD ستعتمد غالباً على ثلاثة عوامل: نمو مراكز البيانات، هامش الربح الإجمالي، ووضوح وتيرة شحنات منتجات الذكاء الاصطناعي.

يبقى نمو مراكز البيانات الإشارة الأوضح. إذا واصلت AMD تحقيق إيرادات قوية من EPYC وInstinct، قد يستمر المستثمرون في دعم السهم حتى مع ارتفاع التقييم.

هامش الربح الإجمالي هو الاختبار الثاني. توجيه الربع الثاني بنحو 56% يمنح السوق رقماً لمتابعته. تحسن الهامش يعني أن طلب الذكاء الاصطناعي لا يزيد المبيعات فقط بل يحسن جودة الأرباح.

وضوح الشحنات هو الاختبار الثالث. من المتوقع أن يتسارع تنفيذ مشاريع OpenAI وMeta بدءاً من النصف الثاني من 2026، لذلك سيراقب المستثمرون أي مؤشرات على انتقال الاتفاقات من إعلان إلى شحنات وإيرادات وطلبات متكررة.

قد يتأثر السهم أيضاً بمزاج سوق الذكاء الاصطناعي الأوسع. إذا ظل المستثمرون واثقين من إنفاق البنية التحتية للذكاء الاصطناعي، قد يجذب سهم AMD مشتريات عند التراجعات. وإذا بدأ السوق يشكك في الإنفاق الرأسمالي (Capex: الإنفاق على بناء أو توسعة مراكز البيانات والمعدات) أو في ربحية السحابة، فقد تتعرض أسهم الرقائق مرتفعة التقييم لضغوط معاً.

توقعات سهم AMD: إيجابية لكن التقييم مرتفع

تظل النظرة القريبة لسهم AMD إيجابية طالما بقي نمو مراكز البيانات قوياً واستمرت التوجيهات في التفوق على التوقعات. وأثبتت الشركة أن طلب الذكاء الاصطناعي لم يعد وعداً مستقبلياً فقط، بل بدأ ينعكس على الإيرادات والأرباح وثقة المستثمرين.

السيناريو الأساسي أن تبقى AMD رهان “اللحاق” في الذكاء الاصطناعي. من المتوقع أن تواصل إيرادات مراكز البيانات دعم المعنويات، بينما تعزز شراكات OpenAI وMeta قصة النمو على المدى الأطول. وإذا تحسن هامش الربح الإجمالي ونُفذت المشاريع في وقتها، قد يحافظ السهم على علاوة تقييم.

السيناريو الحذر أن التوقعات أصبحت مرتفعة. قد يواجه السهم صعوبة إذا تباطأ نمو مراكز البيانات، أو لم تتحسن توجيهات الربع الثاني مرة أخرى، أو خيّب هامش الربح الآمال، أو قرر المستثمرون أن التقييم سبق الأرباح. كما تبقى المنافسة من NVIDIA خطراً أساسياً.

سيناريو التفاؤل لم يعد يعتمد على إثبات وجود طلب حقيقي على الذكاء الاصطناعي. بل يعتمد على الانضباط في الهوامش، وتوقيت التنفيذ، وهل يريد كبار مزودي السحابة مورداً ثانياً دائماً أم مجرد ورقة تفاوض ضد NVIDIA. هذه أسئلة لا تُحسم في تقرير أرباح واحد.

استحق سهم AMD هذا الصعود، لكن الحفاظ عليه يتطلب نتائج مستمرة.

ما الذي ينبغي على المتداولين مراقبته لاحقاً

ينبغي على المتداولين متابعة ما إذا كانت AMD قادرة على إبقاء إيرادات مراكز البيانات عند وتيرة نمو قوية، لأن ذلك الإشارة الأوضح على استمرار قصة بنية الذكاء الاصطناعي التحتية.

كما يجب مراقبة هامش الربح الإجمالي. اختراق الهامش لمستوى أعلى من نطاق التوجيه الحالي سيجعل الصعود أكثر تماسكاً، بينما قد يكشف ضعف الهوامش مخاطر التقييم.

الإشارة الثالثة هي تقدم تنفيذ مشاريع العملاء. منحت OpenAI وMeta AMD خريطة طريق أقوى للذكاء الاصطناعي، لكن السوق يريد دليلاً على تحول التنفيذ إلى شحنات وإيرادات وطلبات متكررة.

الأسئلة الشائعة

لماذا يرتفع سهم AMD؟

يرتفع سهم AMD بعد إعلان نتائج أقوى للربع الأول 2026، وتسارع نمو مراكز البيانات، وتوجيهات إيرادات للربع الثاني أفضل من المتوقع. كما أصبح تأثير طلب الذكاء الاصطناعي أوضح في الإيرادات وتوقعات المستثمرين.

هل تُعد AMD سهماً مرتبطاً بالذكاء الاصطناعي؟

نعم. يتزايد تداول AMD كسهم بنية ذكاء اصطناعي بفضل معالجات مراكز البيانات، وبطاقات Instinct، وأنظمة الخوادم، وشراكاتها مع OpenAI وMeta. وما تزال أعمال الحواسيب والألعاب مهمة، لكن نمو مراكز البيانات يقود القصة الاستثمارية حالياً.

هل تستطيع AMD منافسة NVIDIA؟

يمكن لـ AMD المنافسة، لكنها لا تحتاج لتجاوز NVIDIA كي يتحسن أداء السهم. الاحتمال الأقوى أن تصبح AMD مورداً ثانياً موثوقاً لمزودي السحابة الكبار الذين يحتاجون سعة أكبر وتنويعاً في الموردين.

ما الخطر الرئيسي على سهم AMD؟

الخطر الرئيسي هو التقييم. النمو قوي، لكن السهم يعكس توقعات مرتفعة. أي تباطؤ في إيرادات مراكز البيانات، أو ضعف في الهوامش، أو تأخير في تنفيذ شحنات بطاقات الذكاء الاصطناعي قد يضغط على السعر.

ما الذي ينبغي على المستثمرين متابعته في نتائج AMD؟

متابعة إيرادات مراكز البيانات، وهامش الربح الإجمالي، وتوجيهات الربع الثاني والعام، وشحنات Instinct، والطلب على EPYC، وأي تحديثات حول تنفيذ مشاريع OpenAI وMeta. هذه المؤشرات توضح ما إذا كانت قصة الذكاء الاصطناعي تتعمق فعلاً أم تعتمد على الزخم.

ابدأ التداول الآن – انقر هنا لفتح حساب حقيقي في VT Markets