أبرز النقاط

- وارش يعيد تشكيل الاحتياطي الفيدرالي، وليس سياسة أسعار الفائدة فقط. تركيزه على بيانات أقصر، وتقليل «التوجيه المستقبلي» (إشارات مسبقة عن المسار المتوقع للسياسة)، ومنح مساحة أكبر لاتخاذ القرار حسب كل اجتماع، يمثل تحولاً كبيراً في طريقة تواصل البنك المركزي.

- تقليل الإشارات المسبقة يمنح الفيدرالي مرونة أكبر. عبر تجنب الالتزامات التفصيلية، يصبح لدى وارش مجال أوسع لتعديل السياسة مع تغير الظروف الاقتصادية دون الارتباط بتوقعات سابقة.

- الأسواق قد تواجه ضبابية أعلى. مع إشارات أقل من الفيدرالي، قد يزيد تذبذب الأسعار حول صدور البيانات الاقتصادية واجتماعات «اللجنة الفيدرالية للسوق المفتوحة» (FOMC: الجهة التي تقرر سعر الفائدة وسياسة النقد).

- الذهب أمام مسارين. تشدد الفيدرالي وارتفاع «العوائد الحقيقية» (العائد بعد خصم التضخم) يضغطان على الذهب على المدى القصير، لكن أي تراجع في الثقة باستقلالية الفيدرالي أو وضوحه قد يصبح عاملاً داعماً قوياً للذهب على المدى الطويل.

- الخطر الأكبر هو المصداقية. إذا عززت إصلاحات وارش الثقة بالاحتياطي الفيدرالي فقد يبقى الذهب تحت الضغط. أما إذا زادت المخاوف من تسييس السياسة النقدية، فقد يتسارع الطلب على الذهب كملاذ آمن.

قد يكون أحدث اجتماع للجنة الفيدرالية للسوق المفتوحة كشف ما هو أكثر من توقعات الاحتياطي الفيدرالي لأسعار الفائدة، إذ قدم أيضاً أوضح صورة حتى الآن عن كيفية سعي رئيس الفيدرالي كيفن وارش لإعادة تشكيل البنك المركزي.

ركزت الأسواق في البداية على قرار تثبيت الفائدة والجدل حول التضخم. لكن القصة الأهم قد تكون في طريقة تواصل الفيدرالي حالياً: بيانات أقصر، وتقليل التوجيه المستقبلي (إشارات مسبقة عن مسار الفائدة)، ونهج يمنح صانعي القرار مساحة أكبر للتحرك. هذا يشير إلى أن وارش يغير ليس السياسة النقدية فقط، بل أيضاً الإطار الذي تُدار به.

أهمية ذلك أن طريقة تواصل الفيدرالي اليوم قد تحدد مدى سهولة تغييره للمسار غداً. للمستثمرين في الذهب، قد يصبح فهم خطوة وارش التالية مهماً بقدر توقع خفض الفائدة المقبل.

رؤية وارش لاحتياطي فيدرالي مختلف

لم يتولَّ كيفن وارش رئاسة الاحتياطي الفيدرالي دون أفكار مسبقة. قبل تعيينه، كانت رسالته واضحة: كان يرى أن الفيدرالي أصبح مفرطاً في التدخل، ويعتمد أكثر من اللازم على التوجيه المستقبلي (إعطاء الأسواق مساراً متوقعاً للقرارات المقبلة)، ومبالغاً في محاولة حماية الأسواق من التقلبات. كما اعتبر أن التضخم مسؤولية البنك المركزي، وأن المصداقية أساسية، وأن الفيدرالي لا ينبغي أن يتحول إلى منقذ دائم للاقتصاد.

منذ توليه المنصب، لم تتغير الفكرة الأساسية. لم يتحول وارش فجأة من «حمائمي» (يميل إلى خفض الفائدة) إلى «متشدد» (يميل إلى رفع الفائدة)، ولا من إصلاحي إلى مدافع عن النظام القديم. التغيير يتعلق بكيفية التنفيذ: كان ينتقد الفيدرالي من الخارج، أما الآن فيسعى لإعادة تشكيله من الداخل.

ما الذي تغير بعد تولي وارش

التغيير الأكبر ليس رأيه في التضخم، بل أسلوبه التشغيلي.

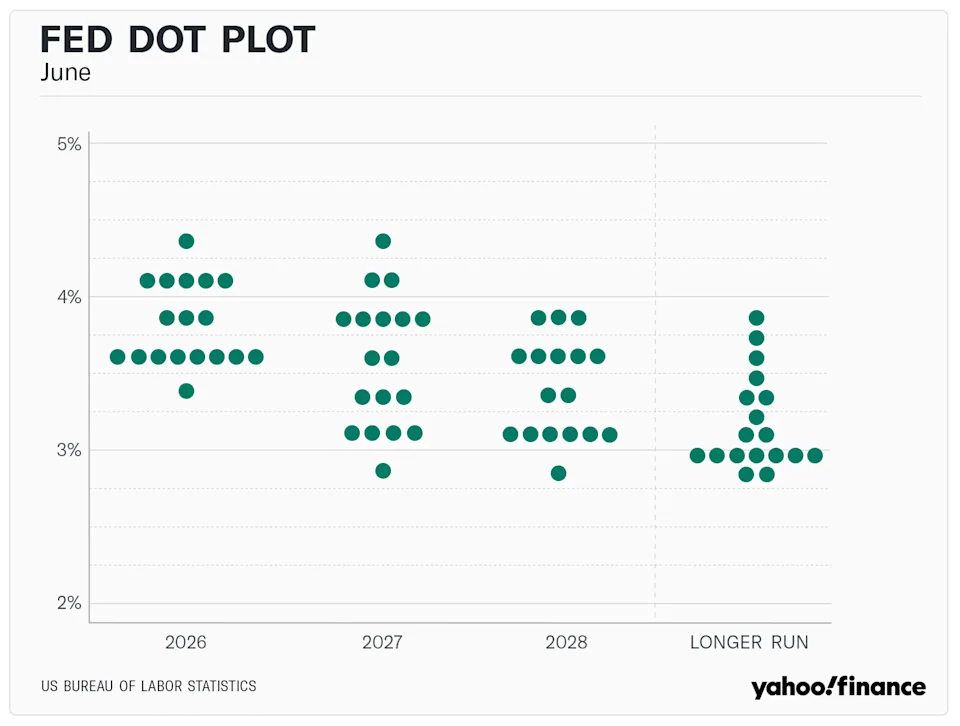

تحرك وارش سريعاً لتقليل اعتماد الفيدرالي على التوجيه المستقبلي، وتقصير رسالة السياسة، وجعل البنك المركزي أقل قابلية للتوقع. كما اختار عدم تثبيت توقعات الأسواق عبر تقديم «توقعه الفردي» ضمن «مخطط النقاط» (Dot Plot: رسم يوضح توقعات أعضاء الفيدرالي لمسار أسعار الفائدة).

تجسد ذلك بوضوح في 8 يوليو 2026 مع صدور محضر اجتماع اللجنة. وأكد المحضر تفضيل وارش تقليص التوجيه المستقبلي، إذ جاء بيان السياسة أقصر بكثير وأقل إشارات بشأن المسار المقبل لأسعار الفائدة. وامتثالاً لمطلبه بالاختصار، تم تقليص البيان إلى نحو ثلث طوله المعتاد.

هذا يعطي صورة قصيرة الأجل عن وارش بوصفه مستقلاً ومتشدداً. فهو يبلغ الأسواق أن الفيدرالي لن يعد بخفض الفائدة، ولن يرسم مسار كل اجتماع مسبقاً، ولن يخفف رسالته بشأن التضخم لمجرد ظهور مخاوف نمو. ومع ارتفاع عدم اليقين على مستوى الاقتصاد الكلي، تصبح إدارة المخاطر أكثر أهمية للمحافظ الحديثة، وهو ما جعل الأسواق في البداية ترى في توجهه خبراً سلبياً لآمال خفض الفائدة.

كيف يعزز وارش نفوذ منصب الرئيس

قد تبدو إصلاحات وارش فنية، لكنها مهمة لأنها تنقل مزيداً من النفوذ إلى رئيس الاحتياطي الفيدرالي.

في الأسلوب السابق، اعتمد المستثمرون على التوجيه المستقبلي، وبيانات تفصيلية، ومخطط النقاط، وخطابات متعددة من مسؤولي الفيدرالي. هذا وفّر إشارات كثيرة للأسواق، لكنه قيّد قدرة الرئيس على تغيير المسار، لأن أي تحول كبير كان يجب تبريره مقارنة بما تم التلميح إليه سابقاً.

وارش يبتعد عن هذا النموذج. وفي خطوة غير مسبوقة مقارنة بالنهج المعتاد لشفافية الفيدرالي، رفض وارش تقديم توقعه الفردي للفائدة ضمن مخطط النقاط لعام 2026. وهو أول رئيس للفيدرالي يمتنع بالكامل عن تقديم توقع فردي منذ بدء استخدام الأداة في يناير 2012.

عبر حذف «نقطته» من المخطط وتقليص البيانات إلى جزء من طولها السابق، يمنح نفسه مساحة أكبر لاتخاذ القرار اجتماعاً بعد اجتماع. وعندما يتحدث الجهاز المؤسسي أقل، يصبح صوت الرئيس هو الأبرز.

لماذا قد يعتقد المستثمرون أن ترامب سينال ما يريد

هنا يصبح العامل السياسي حاضراً. حتى لو بدا وارش مستقلاً اليوم، لا يمكن تجاهل طريقة وصوله إلى المنصب. فقد اختاره ترامب، والأسواق تدرك أن ترامب يريد فائدة أقل ونمواً أقوى وفيدرالياً أقل معارضة لأجندته الاقتصادية.

كشف محضر 8 يوليو عن انقسام واضح داخل البنك المركزي. ورغم تصويت اللجنة بالإجماع على تثبيت سعر الفائدة المرجعي عند 3.50%–3.75%، فإن الآراء الفردية متباينة. إذ يتوقع 9 من أصل 18 مشاركاً رفعاً إضافياً واحداً على الأقل قبل نهاية العام، فيما يتوقع 8 تثبيتاً، ولا يتوقع الخفض سوى مشارك واحد. ويأتي هذا الانقسام مع تعديل كبير من فريق الفيدرالي لتقرير «ملخص التوقعات الاقتصادية» (SEP: وثيقة دورية تتضمن توقعات النمو والتضخم والفائدة)، حيث رفع توقعات تضخم نفقات الاستهلاك الشخصي الأساسية لعام 2026 إلى 3.3% (من 2.7%) مع خفض توقعات الناتج المحلي الإجمالي.

قد لا يمنح وارش ترامب خفضاً سريعاً للفائدة في ظل تضخم أساسي عالق عند 3.3%. لكن البنية التي يبنيها قد تمنحه لاحقاً طريقة لتنفيذ ما يريده ترامب.

إذا تم تقليص التوجيه المستقبلي إلى الحد الأدنى وأصبح مخطط النقاط أقل فائدة بسبب امتناع الرئيس عن المشاركة، فستتراجع الإشارات المؤسسية التي يمكن للأسواق محاسبته عليها. وعند تبدل الظروف، يستطيع وارش تنفيذ تحول كبير في السياسة دون أن يتعارض مع وعود سابقة، وتقديمه كقرار مرن قائم على البيانات (أي يعتمد على أرقام التضخم والوظائف والنمو) وليس كقرار سياسي.

ماذا يعني ذلك للذهب

بالنسبة للذهب، تأثير تعزيز نفوذ رئيس الفيدرالي يمر بمرحلتين.

على المدى القصير، يُعد ذلك سلبياً للذهب. أوضح محضر 8 يوليو هذا الضغط. إذ أظهر المحضر لجنة منقسمة تميل إلى مزيد من «تشديد السياسة» (رفع الفائدة أو إبقاؤها مرتفعة لفترة أطول) لمواجهة تضخم مرتفع، فتفاعل السوق فوراً. تراجع الذهب 0.75% ليتداول عند 4,075 دولاراً، أي بنحو 27% دون ذروة يناير القياسية البالغة 5,589 دولاراً. ارتفاع توقعات التضخم مع استعداد الفيدرالي لرفع الفائدة يدفع «العوائد الحقيقية» (العائد بعد خصم التضخم) للارتفاع، ما يقلل جاذبية الذهب لأنه أصل لا يدر فائدة.

أما مخاطر المدى المتوسط فمختلفة. إذا بدأ المستثمرون يعتقدون أن إصلاحات وارش تجعل الفيدرالي أقل شفافية، وأكثر اعتماداً على قرار الرئيس، أو أسهل توجيهاً نحو تفضيلات ترامب، فقد يتعافى الذهب بقوة.

في هذا السيناريو، لن يتفاعل الذهب مع أرقام التضخم أو توقعات خفض الفائدة فقط، بل مع الثقة في النظام المالي نفسه. سيكون نهج وارش سلبياً للذهب إذا نجح إطار أقل كلاماً في استعادة مصداقية الفيدرالي. لكنه قد يكون داعماً جداً للذهب إذا بدا أن تجميع النفوذ يجعل السياسة النقدية أقرب للسياسة، ما قد يعزز الطلب على الذهب كملاذ آمن ووسيلة تحوط ضد المخاطر العامة.

الأسئلة الكبرى

ما هو سعر الفائدة الحالي على الأموال الفيدرالية بعد أحدث اجتماع؟

صوتت اللجنة الفيدرالية للسوق المفتوحة بالإجماع على إبقاء نطاق سعر الفائدة المستهدف عند 3.50% إلى 3.75%. ورغم التثبيت، تكشف تفاصيل المحضر عن انقسام واضح، إذ يتوقع 9 من أصل 18 مشاركاً رفعاً إضافياً واحداً على الأقل قبل نهاية 2026 بسبب مخاطر استمرار ارتفاع أسعار المستهلك.

كيف يغير رئيس الفيدرالي كيفن وارش طريقة تواصل البنك المركزي؟

يدفع وارش نحو إطار تشغيل يعتمد أكثر على حرية اتخاذ القرار، مع تقليل «مساندة السوق» عبر الإشارات المتكررة. وقد نفذ ذلك بتقليص بيان اللجنة إلى نحو ثلث طوله المعتاد، وامتناعه عن تقديم توقعه الفردي للفائدة ضمن مخطط النقاط، ليصبح أول رئيس للفيدرالي يتخذ هذه الخطوة منذ اعتماد الأداة في 2012.

لماذا يهم بيان أقصر للمستثمرين في الاقتصاد الكلي؟

عندما يقلل الاحتياطي الفيدرالي التوجيه المستقبلي (الالتزامات اللفظية حول المسار المقبل) والتفاصيل، فإنه يخفض تعهداته حيال خطواته التالية. هذا يركز سلطة القرار لدى رئيس الفيدرالي، ويمنحه قدرة أكبر على تغيير السياسة بسرعة في الاجتماعات المقبلة دون الاصطدام بتعهدات سابقة للأسواق.

كيف أثرت محاضر يوليو في سعر الذهب؟

كان رد فعل السوق الفوري سلبياً للذهب، مع تراجع السعر 0.75% إلى 4,075 دولاراً، أي بنحو 27% دون قمة يناير البالغة 5,589 دولاراً. وجاء الضغط من رفع توقعات تضخم نفقات الاستهلاك الشخصي الأساسية إلى 3.3% ومن ميل جزء من اللجنة إلى تشديد السياسة، ما يرفع العوائد الحقيقية ويضعف جاذبية الأصول التي لا تولد عائداً مثل الذهب.

ابدأ التداول الآن — انقر هنا لفتح حسابك الحقيقي في VT Markets.