نظرة عامة

- لا تزال عوائد السندات العالمية تحت ضغط، مع تسعير المتداولين لمخاطر التضخم، واتساع عجز الموازنات، وكثافة اقتراض الحكومات عبر إصدار سندات جديدة.

- يبقى النفط عامل الحسم الأسرع تأثيراً، بعدما تراجع خام برنت إلى 98.83 دولاراً وانخفض خام غرب تكساس إلى 92.03 دولاراً على خلفية تجدد الآمال بتحسن فرص التوصل لتفاهمات بين الولايات المتحدة وإيران.

- تواصل عوائد سندات الخزانة الأمريكية تحديد اتجاه مؤشر الدولار (USDX) والذهب مقابل الدولار (XAUUSD) ومؤشر ستاندرد آند بورز 500 (SP500) وشهية المخاطرة عالمياً.

- أسبوع مزدحم بالبيانات: تضخم أستراليا (CPI)، قرار الفائدة من بنك الاحتياطي النيوزيلندي (RBNZ)، مؤشر نفقات الاستهلاك الشخصي الأساسي في الولايات المتحدة (Core PCE)، والناتج المحلي الإجمالي الأمريكي التقديري.

تدخل الأسواق الأسبوع مع نقطة ضغط واضحة: عوائد السندات ما زالت مرتفعة بما يكفي لفرض نفسها على قرارات المتداولين. تراجع التضخم في المملكة المتحدة وكندا واليابان ساعد المعنويات، لكن الصورة العامة للعوائد تبقى مرتبطة بأسعار النفط، والانضباط المالي للحكومات، وبيانات التضخم الأمريكية المقبلة.

اقترب عائد سندات الخزانة الأمريكية لأجل 10 سنوات مؤخراً من 4.6%، بينما اقترب متوسط كلفة الاقتراض لأجل 10 سنوات عبر حكومات مجموعة السبع من 4%، ارتفاعاً من نحو 3.2% قبل اندلاع حرب إيران في أواخر فبراير. هذا الارتفاع أبقى الضغط قائماً على فوائد الرهن العقاري، وتكلفة اقتراض الشركات، وتقييمات الأسهم، وتكاليف تمويل الأسواق الناشئة.

يضع ذلك المتداولين أمام بيئة صعبة. تراجع التضخم قد يخفف التوتر مؤقتاً، لكنه لا يعكس موجة بيع السندات بالكامل طالما بقي النفط متقلباً واستمرت الحكومات بإصدار كميات كبيرة من الديون.

مخاطر النفط ما تزال تقود قصة التضخم

يبقى النفط المحرك الاقتصادي الأوضح. تراجع خام برنت 4.55% إلى 98.83 دولاراً، بينما هبط خام غرب تكساس 4.73% إلى 92.03 دولاراً بعدما رفعت الأسواق تقديرها لاحتمال إحراز تقدم في المحادثات بين الولايات المتحدة وإيران. هذا الهبوط دعم الأصول عالية المخاطرة لأن انخفاض النفط قد يخفف توقعات التضخم ويقلل الضغط على البنوك المركزية.

لكن هذا الارتياح هش. المفاوضات المتعلقة بمضيق هرمز ما تزال جارية، وأي تأخير أو تعثر قد يعيد النفط للصعود. ارتفاع جديد في النفط ينعكس أولاً على أسعار الوقود والنقل والكهرباء والتكاليف الصناعية، ثم قد يمتد لاحقاً إلى الأجور وأسعار الخدمات.

بالنسبة لسوق السندات، يجعل ذلك توقعات التضخم غير مستقرة. قراءة واحدة ضعيفة للتضخم قد تبطئ موجة البيع، لكن المتداولين يحتاجون دليلاً أوضح على تراجع أسعار الطاقة واستمرارها منخفضة.

إشارات التضخم بدأت تتباين بين المناطق

باتت صورة التضخم مختلفة بوضوح بين المناطق. في المملكة المتحدة، تباطأ التضخم الأساسي (أي التضخم بعد استبعاد البنود شديدة التقلب مثل الطاقة والغذاء لإظهار الاتجاه الحقيقي) إلى 2.5% خلال 12 شهراً حتى أبريل، مقابل 3.1% في مارس، بينما تراجع تضخم الخدمات من 4.5% إلى 3.2%. يمنح ذلك بنك إنجلترا مساحة أكبر، لكن عوائد السندات البريطانية تبقى حساسة لخطط الاقتراض ومصداقية السياسة المالية.

اليابان تُظهر أيضاً تضخماً أهدأ. ارتفعت أسعار المستهلكين الأساسية 1.4% على أساس سنوي في أبريل، وهو مستوى أقل بكثير من ذروة موجة التضخم الأخيرة. مع ذلك، تبقى السندات الحكومية اليابانية تحت ضغط مع متابعة المتداولين للإنفاق المالي، ودعم الطاقة، وضعف الين، والتحول التدريجي بعيداً عن أسعار الفائدة شديدة الانخفاض.

أوروبا تواجه مزيجاً أصعب. من المتوقع أن يبلغ تضخم منطقة اليورو 3.0% في أبريل، ارتفاعاً من 2.6% في مارس، وفق التقدير الأولي (قراءة مبكرة قبل البيانات النهائية) من يوروستات. ومع بقاء النمو ضعيفاً، تقل قدرة البنك المركزي الأوروبي على إبداء ارتياح تجاه التضخم.

الولايات المتحدة تقع في قلب هذا الضغط بين الأسواق. بلغ عائد سندات الخزانة لأجل 10 سنوات 4.69% الأسبوع الماضي، وهو أعلى مستوى منذ يناير 2025، قبل أن يتراجع إلى نحو 4.62%. ويظهر ذلك مدى سرعة انتقال توتر السندات إلى بقية الأسواق.

المخاطر المالية تُبقي العوائد الطويلة مرتفعة

التضخم ليس العامل الوحيد وراء ارتفاع العوائد. المخاطر المالية أصبحت محركاً رئيسياً. يطالب المتداولون بعائد أعلى للاحتفاظ بديون حكومية طويلة الأجل، مع استمرار الولايات المتحدة والمملكة المتحدة واليابان وأجزاء من أوروبا بالاقتراض بكثافة.

زيادة المعروض من السندات تعني أن السوق يجب أن تستوعب ديوناً أكثر. وعندما تتزايد مخاوف العجز، ترتفع العوائد، خصوصاً في الآجال الطويلة من منحنى العائد (منحنى يوضح عائد السندات حسب مدة الاستحقاق). ويتضح الأثر أكثر على آجال 10 و20 و30 سنة.

يبقى سوق سندات الخزانة الأمريكية المعيار العالمي. عندما ترتفع العوائد الأمريكية يمتد الأثر إلى مؤشر الدولار (USDX)، والذهب، ومؤشرات الأسهم، والأسواق الناشئة، وظروف التمويل عالمياً. الضغوط ما تزال منظمة، لكن المتداولين يطلبون عائداً أعلى مقابل الاحتفاظ بسندات طويلة الأجل (أي تحمل مخاطر تغير أسعار الفائدة لفترة أطول).

قد تكون اليابان صاحبة الخطر الهيكلي الأعمق. إذا واصلت العوائد اليابانية الارتفاع، قد يعيد مستثمرون محليون جزءاً من أموالهم إلى الداخل. هذا قد يقلل الطلب على السندات الأمريكية والأوروبية ويضيف ضغطاً جديداً على العوائد العالمية.

الأسهم قد تواصل الصعود، لكن القيادة قد تضيق

تحد العوائد المرتفعة من أداء الأسهم لأنها ترفع معدل الخصم المستخدم لتقييم الأرباح المستقبلية (أي أن المستثمرين يقللون قيمة الأرباح البعيدة عندما تكون الفائدة أعلى). تتأثر أسهم النمو أولاً لأن جزءاً أكبر من قيمتها يعتمد على أرباح متوقعة في المستقبل البعيد.

بقيت الأسهم الأمريكية متماسكة بفضل شركات التكنولوجيا العملاقة، واستثمارات البنية التحتية للذكاء الاصطناعي، والإنفاق على الحوسبة السحابية، وأشباه الموصلات، والطلب على مراكز البيانات. لكن الصعود يصبح أكثر هشاشة إذا انحصر الأداء في عدد أقل من الأسهم.

قد يواصل مؤشر ستاندرد آند بورز 500 الصعود إذا بقي زخم الأرباح قوياً وتراجعت أسعار النفط. وتزداد المخاطر إذا بقيت العوائد مرتفعة بما يضغط على التقييمات وعلى الأرباح معاً. ارتفاع تكلفة الفائدة قد يبطئ استثمارات الشركات ويرفع كلفة الاقتراض على المستهلك ويضعف الطلب.

هذا يخلق سوقاً أكثر انتقائية. شركات التكنولوجيا الكبرى ذات التدفقات النقدية القوية قد تستمر بجذب المشترين. في المقابل قد تواجه الشركات الصغيرة، والشركات المثقلة بالديون، والعقار، والمرافق، وأسهم النمو الخاسرة ضغوطاً أكبر.

ما الذي قد يدفع العوائد للانخفاض؟

تحتاج عوائد السندات إلى سبب أوضح للهبوط. المحفز الأول هو تراجع مستدام في أسعار النفط. انخفاض الطاقة يخفف توقعات التضخم ويقلل الضغط على البنوك المركزية.

المحفز الثاني هو تراجع التضخم على نطاق أوسع. أظهرت المملكة المتحدة واليابان قراءات أهدأ، لكن المتداولين يحتاجون تقدماً مماثلاً في الولايات المتحدة ومنطقة اليورو قبل زيادة الشراء في السندات طويلة الأجل بثقة أكبر.

المحفز الثالث هو بيانات اقتصادية أضعف: تباطؤ التوظيف، تراجع ضغط الأجور، ضعف مبيعات التجزئة، وتباطؤ استثمارات الشركات، ما قد يعيد توقعات خفض الفائدة إلى السوق.

المحفز الرابع هو انضباط مالي أقوى. إذا أظهرت الحكومات سيطرة أكبر على العجز وإصدارات الدين، قد يطلب المتداولون علاوة أقل للاحتفاظ بالسندات طويلة الأجل.

المحفز الخامس هو طلب أقوى في مزادات السندات (بيع السندات عبر طرح حكومي يحدد السعر والعائد). إذا استوعب المستثمرون الإصدارات عند العوائد الحالية، يمكن أن يستقر السوق دون الحاجة لانخفاض حاد في التضخم.

الرموز الرئيسية للمتابعة

USDX | XAUUSD | SP500 | USOil | BTCUSD

الأحداث المقبلة

| التاريخ | العملة | الحدث | التوقعات | القراءة السابقة | ملاحظات المحللين |

| 27 مايو 2026 | AUD | مؤشر أسعار المستهلكين (CPI) سنوياً | 4.40% | 4.60% | تراجع التضخم قد يقلل الضغط على بنك الاحتياطي الأسترالي (RBA)، لكن الدولار الأسترالي ما زال يحتاج دعماً من السلع وطلب مرتبط بالصين. |

| 27 مايو 2026 | NZD | سعر الفائدة الرسمي | 2.25% | 2.25% | الإبقاء على الفائدة يبدو مسعّراً مسبقاً. التوجيهات المستقبلية ستكون أهم لتحديد اتجاه الدولار النيوزيلندي من قرار الفائدة نفسه. |

| 28 مايو 2026 | USD | مؤشر نفقات الاستهلاك الشخصي الأساسي للأسعار (Core PCE) فصلياً | 0.30% | 0.30% | بقاء التضخم مرتفعاً سيعزز العوائد ويُبقي الضغط على الأصول عالية المخاطرة. |

| 28 مايو 2026 | USD | الناتج المحلي الإجمالي التقديري فصلياً | 2.10% | 0.70% | نمو قوي قد يدعم الأسهم، لكنه قد يؤخر توقعات خفض الفائدة. |

للاطلاع على جميع البيانات الاقتصادية المقبلة، راجع الروزنامة الاقتصادية لدى VT Markets.

أبرز تحركات الأسبوع

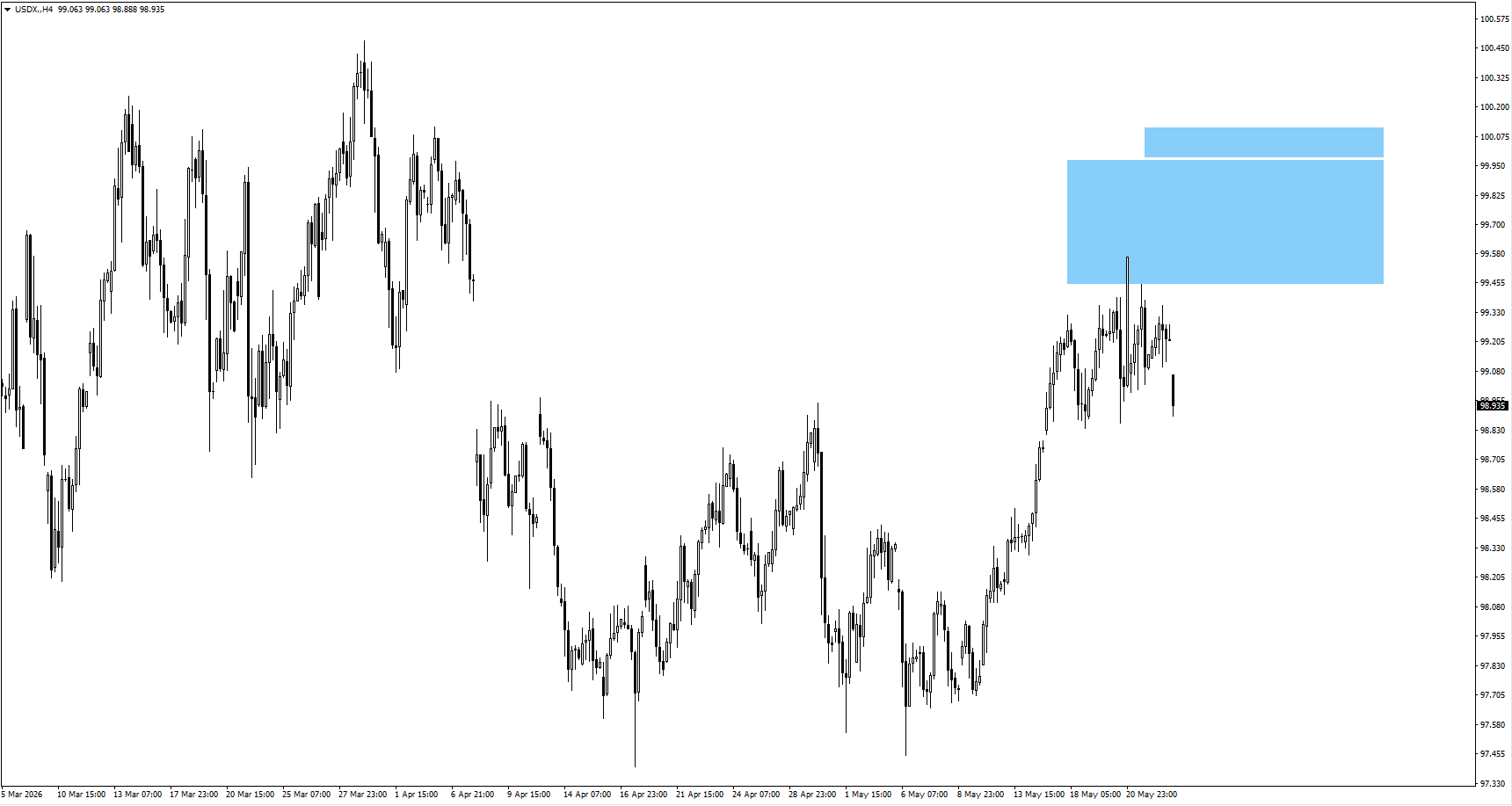

USDX

- افتتح مؤشر الدولار على فجوة هبوطية (فرق بين سعر الإغلاق والافتتاح) بعد أن قضى الأسبوع الماضي قرب مستوى 99.65 المراقَب، لكن حركة السعر لم تؤكد حتى الآن هبوطاً أعمق.

- قد يجذب الارتداد باتجاه 99.85 بائعين إذا ظهرت إشارات ضعف قرب هذا المستوى.

- يراقب المتداولون ما إذا كانت عوائد الخزانة ستواصل دعم الدولار، أم أن بيانات تضخم أهدأ ستضعف مبررات الصعود.

XAUUSD

- واصل الذهب حركته بعد سحب السيولة (تحريك السعر لتفعيل أوامر متراكمة قرب القمم/القيعان)، مع تمركز مناطق التفاعل الصاعد التالية قرب 4650 و4690.

- إذا تماسك السعر دون كسر 4590، قد تعود مخاطر الهبوط مع ضغط العوائد المرتفعة على الأصول التي لا تمنح عائداً مثل الذهب.

- على متداولي الذهب متابعة التوازن بين ضغط العائد الحقيقي (العائد بعد احتساب التضخم) وبين طلب الملاذ الآمن الناتج عن المخاطر المالية والجيوسياسية.

SP500

- استفاد مؤشر S&P 500 من تحسن المعنويات حول محادثات الولايات المتحدة وإيران، لكن الحركة تبقى مرتبطة بتأكيد حدوث تقدم فعلي.

- بيئة نفط أهدأ قد تدعم الأسهم، بينما قد يختبر ارتفاع جديد في العوائد تقييمات تبدو مرتفعة.

- يراقب المتداولون ما إذا كانت المكاسب واسعة عبر القطاعات أم تتركز في شركات التكنولوجيا العملاقة.

USOil

- تداول النفط ضمن نطاق ضيق قبل أن يهبط بقوة مع موجة تفاؤل جديدة حول احتمال اتفاق بين الولايات المتحدة وإيران.

- إذا تقدمت المفاوضات، قد يبقى النفط تحت ضغط ويساعد على تهدئة توقعات التضخم.

- إذا تعثرت المحادثات، قد يرتد النفط سريعاً ويعيد الضغط على السندات والبنوك المركزية والأصول عالية المخاطرة.

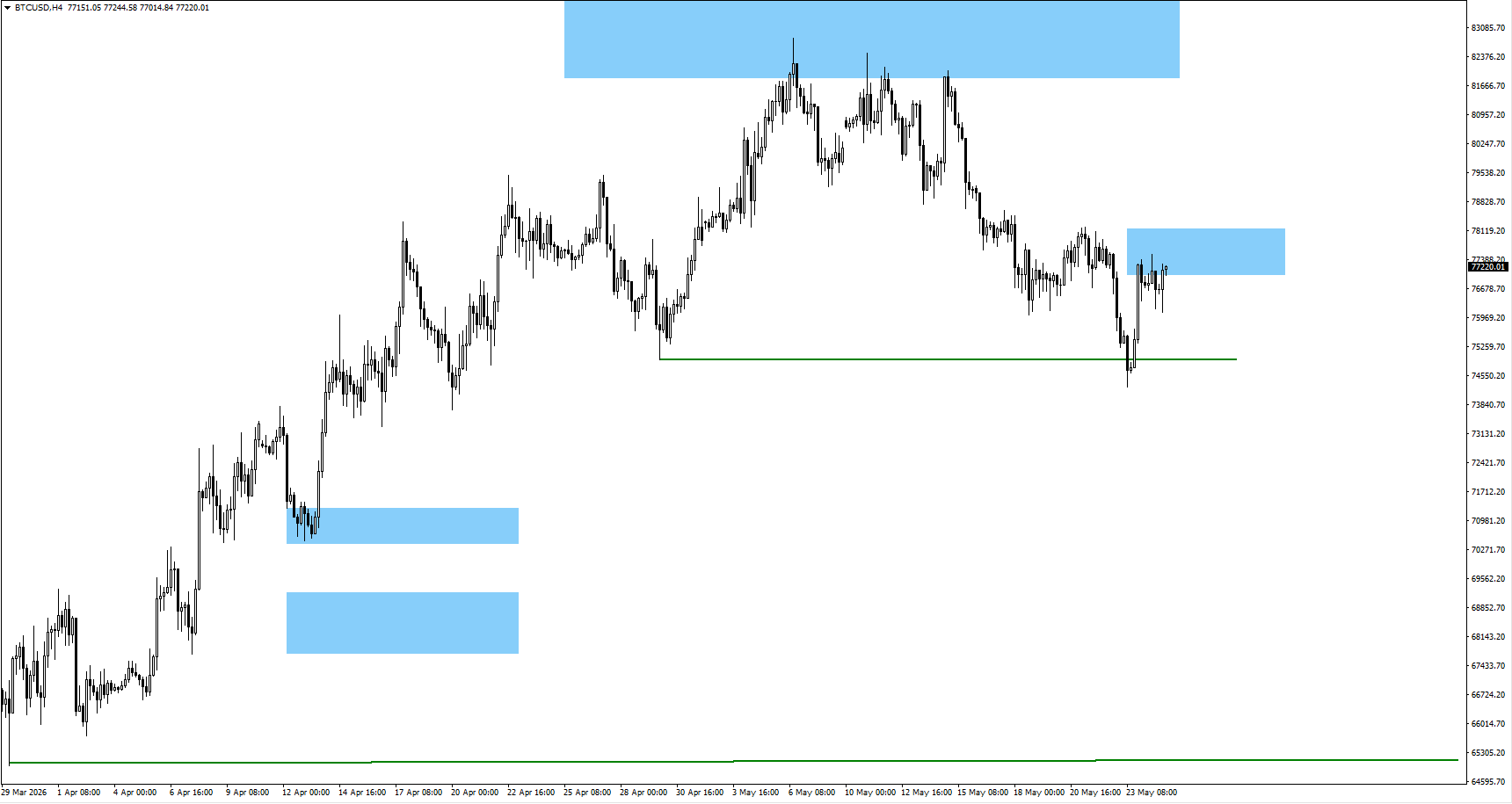

BTCUSD

- كسر بيتكوين القاع المتأرجح عند 74,932، مع مراقبة المتداولين حالياً لحركة السعر قرب 77,200.

- قد يسمح الشكل السعري بارتداد ضمن موجة تصحيح على إطار زمني أطول إذا تحسنت شهية المخاطرة.

- يحتاج بيتكوين إلى سيولة أقوى (سهولة توفر الأموال للتداول) وإلى هدوء في سوق السندات لاستعادة الزخم الصاعد.

الخلاصة

يتركز الاهتمام هذا الأسبوع على قدرة أسواق السندات على الاستقرار بعد إعادة تسعير عالمية لمخاطر التضخم والمخاطر المالية وتكاليف الاقتراض طويلة الأجل. يبقى النفط أسرع محفز، خصوصاً مع استمرار المحادثات بين الولايات المتحدة وإيران في تشكيل توقعات التضخم. ستوجه بيانات مؤشر نفقات الاستهلاك الشخصي الأساسي (Core PCE) والناتج المحلي الإجمالي التقديري مسار عوائد الخزانة ومؤشر الدولار والذهب ومعنويات الأسهم، بينما قد يحرك تضخم أستراليا وقرار فائدة بنك الاحتياطي النيوزيلندي تحركات AUDUSD وNZDUSD. هدوء النفط وبيانات تضخم أضعف قد يخففان ضغط العوائد، لكن تضخماً أمريكياً مرتفعاً أو نمواً أقوى قد يبقيان سيناريو الفائدة المرتفعة لفترة أطول قائماً.

أسئلة المتداولين

لماذا لا تزال عوائد السندات العالمية مرتفعة رغم تراجع التضخم؟

تبقى عوائد السندات مرتفعة لأن المستثمرين يراقبون عوامل تتجاوز التضخم. بيانات أسعار أهدأ في المملكة المتحدة وكندا واليابان حسّنت المعنويات، لكن الأسواق ما زالت تسعّر مخاطر النفط، واتساع عجز الموازنة، وكثافة الاقتراض الحكومي، وحذر البنوك المركزية. غالباً تحتاج العوائد إلى انخفاض مستدام في الطاقة، وإشارات مالية أفضل، وطلب قوي في مزادات السندات قبل أن تتراجع بوضوح.

كيف تؤثر عوائد السندات المرتفعة في سوق الأسهم؟

العوائد المرتفعة تعني أن كلفة التمويل أعلى، وتقل معها قيمة الأرباح المستقبلية عند المستثمرين. عادة يتضرر أولاً قطاع أسهم النمو والشركات الصغيرة والعقار والمرافق والشركات ذات الديون المرتفعة. وقد تبقى شركات التكنولوجيا العملاقة أكثر تماسكاً إذا ظلت أرباحها قوية، لكن قد تضيق قيادة السوق إذا استمرت العوائد مرتفعة.

لماذا يعد النفط مهماً لتوقعات هذا الأسبوع؟

النفط عامل مباشر في التضخم. ارتفاعه يرفع كلفة الوقود والنقل والكهرباء والإنتاج، وقد ينتقل لاحقاً إلى أسعار الخدمات والأجور. إذا تراجعت الأسعار مع تقدم محادثات الولايات المتحدة وإيران قد تهدأ توقعات التضخم. وإذا تعثرت المحادثات قد يرتد النفط ويعود الضغط على السندات والبنوك المركزية والأصول عالية المخاطرة.

ما الذي يمكن أن يخفض عوائد السندات؟

قد تتراجع العوائد إذا انخفض النفط، أو هدأ التضخم في مناطق أكثر، أو ضعفت البيانات الاقتصادية، أو أظهرت الحكومات انضباطاً مالياً أكبر، أو ارتفع الطلب في مزادات السندات. لا يشترط أن ينهار التضخم كي تنخفض العوائد؛ المطلوب هو ثقة بأن العوائد الحالية تعوض المخاطر.

أي الأسواق أكثر تعرضاً لموجة بيع السندات؟

يبقى سوق سندات الخزانة الأمريكية نقطة التأثير الرئيسية لأنه يحدد اتجاه تكاليف الاقتراض عالمياً. اليابان تحمل مخاطر هيكلية أكبر مع انتقالها التدريجي بعيداً عن الفائدة المنخفضة جداً. المملكة المتحدة حساسة لمصداقية السياسة المالية، بينما تواجه أوروبا ضغوطاً من ضعف النمو وتضخم الطاقة وهشاشة الأوضاع المالية.

ابدأ التداول الآن – انقر هنا لفتح حساب حقيقي في VT Markets