أبرز النقاط

- تراجعت حصة الدولار الأميركي من احتياطيات النقد الأجنبي العالمية من ذروة 72% في 2001 إلى 57.8% بنهاية 2024. (احتياطيات النقد الأجنبي: أصول تحتفظ بها البنوك المركزية بعملات أجنبية لاستخدامها عند الحاجة).

- يُقيَّم تراجع الاعتماد على الدولار حالياً عند 4 من 10 من حيث الشدة، ما يعني اتجاهاً طويل الأجل يتسارع، لكنه ليس أزمة بعد. (تراجع الاعتماد على الدولار: تقليل استخدام الدولار في الاحتياطيات والمدفوعات والتسعير).

- زادت البنوك المركزية بشكل كبير حيازاتها من الذهب، واشترت أكثر من 1,000 طن سنوياً بين 2022 و2024.

امتياز الدولار يتقلّص… لكن هل انتهى دور أميركا؟

على مدى نحو ثمانية عقود، تمتعت الولايات المتحدة بميزة لم تحصل عليها دولة أخرى حديثاً: إصدار عملة يقبلها العالم. كما استطاعت الاقتراض بتكاليف أقل من معظم الدول، وتمويل عجز كبير في الموازنة من دون فقدان ثقة الأسواق بسرعة. وصف الفرنسيون ذلك بـ«الامتياز المفرط»، بينما اعتاد العالم التعامل معه.

هذا الامتياز لا ينتهي، لكنه يتآكل تدريجياً وبشكل هيكلي، وهو ما بدأت الأسواق أخيراً في أخذه بالحسبان.

فهم تراجع الاعتماد على الدولار: احتكار من ثلاثة أجزاء

تراجع الاعتماد على الدولار ليس حدثاً واحداً، بل مسار طويل يتمثل في تفكيك بطيء لهيمنة الدولار على ثلاثة مجالات في التمويل العالمي: (1) كونه العملة الأساسية للاحتياطيات لدى البنوك المركزية، (2) كونه العملة الأبرز لتسوية التجارة الدولية، خصوصاً النفط والسلع، و(3) كونه وحدة التسعير المرجعية في أسواق ديون الحكومات. (تسوية التجارة: دفع قيمة الصفقات بين الدول. وحدة التسعير: العملة التي تُقاس بها الأسعار والعقود. ديون الحكومات: سندات تصدرها الدول للاقتراض).

ومن المهم توضيح ما ليس عليه هذا الاتجاه: ليس مؤامرة، ولا قطيعة مفاجئة، ولا تحولاً وشيكاً. إنه تغير طويل الأجل بدأ منذ عقدين ويتسارع بسبب قرارات داخل الولايات المتحدة نفسها.

لماذا يحدث ذلك؟

أبرز عامل سرّع التحول كان تجميد احتياطيات روسيا من النقد الأجنبي في فبراير 2022 بعد غزو أوكرانيا. (تجميد الاحتياطيات: منع الدولة من استخدام أصولها المالية المحتفظ بها في الخارج). بهذا القرار، اتضح للحكومات أن الأصول المقوّمة بالدولار والموجودة خارج الولايات المتحدة يمكن تعطيلها بقرار سياسي. وتراجعت حصة الدولار من احتياطيات روسيا من 41.5% قبل العقوبات إلى نحو 13%–18% بحلول أواخر 2024.

| فئة الأصول | يناير 2022 (قبل العقوبات) | يناير 2025 (مرحلة التكيّف) | يناير 2026 (حالياً) |

| إجمالي الاحتياطيات | نحو 630 مليار دولار | نحو 609 مليارات دولار | 769.1 مليار دولار (مستوى قياسي) |

| حصة الذهب | 21.50% | نحو 26% | نحو 43.0% |

| الدولار الأميركي | 20.90% | < 5% (فعلياً) | نحو 0% (فعلياً) |

| اليورو | 32.10% | نحو 10% (فعلياً) | نحو 0% (فعلياً) |

| اليوان الصيني | 17.10% | نحو 30% | نحو 32%–35% |

بعد ذلك ظهرت استجابات متدرجة. بحلول يناير 2025، أنهت روسيا وإيران عملياً جانباً كبيراً من استخدام الدولار في تجارتهما الثنائية، مع تسوية أكثر من 95% من التجارة بينهما بالروبل والريال. (التجارة الثنائية: تبادل تجاري بين دولتين). وفي الوقت نفسه، عالج نظام الصين للمدفوعات بين البنوك عبر الحدود المعروف باسم CIPS معاملات بنحو 180 تريليون يوان في 2025، أي ما يعادل نحو 25–26 تريليون دولار، ليقدم بديلاً متنامياً إلى جانب شبكة سويفت SWIFT التي تهيمن عليها معاملات الدولار. (CIPS: شبكة صينية لتحويل الأموال بين البنوك عبر الحدود. SWIFT: شبكة مراسلات مصرفية عالمية لتبادل أوامر التحويلات).

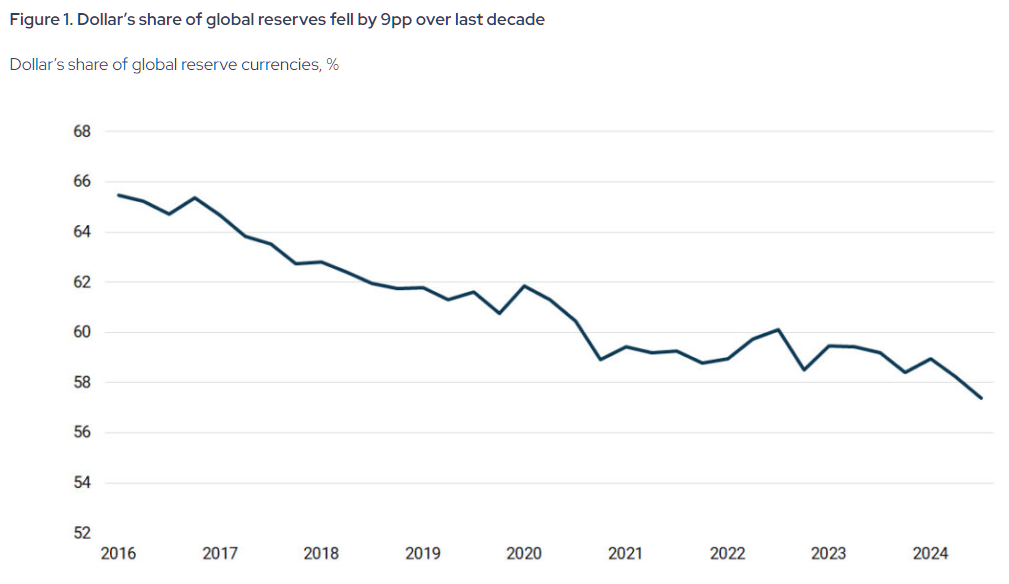

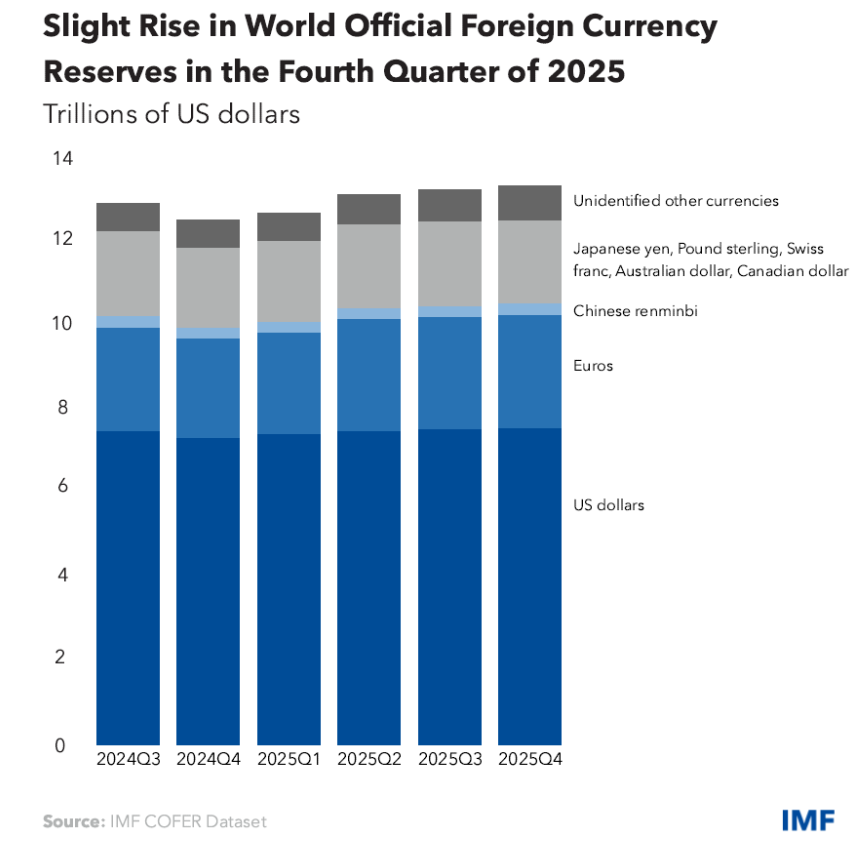

على مستوى العالم، اشترت البنوك المركزية أكثر من 1,000 طن من الذهب سنوياً خلال 2022–2024، أي أكثر من ضعف متوسط العقد السابق. وفي 2025 أضافت 863 طناً أخرى، ما يؤكد توجه تنويع الاحتياطيات. وتُظهر بيانات صندوق النقد الدولي أن حصة الدولار من احتياطيات النقد الأجنبي العالمية هبطت من 72% في 2001 إلى 57.8% بنهاية 2024.

ورغم أن معظم هذه التحولات تدريجية وتقودها المؤسسات، فإن تطورات جيوسياسية حديثة بدأت تدفع البدائل إلى حيز التطبيق في تدفقات التجارة الفعلية.

ضغط على «البترودولار»: رسوم عبور مضيق هرمز

خلال الحرب، بدأت قوات الحرس الثوري الإيراني بفرض رسوم على ناقلات النفط وسفن الغاز الطبيعي المسال تصل إلى مليوني دولار لكل سفينة لعبور المضيق، مع طلب السداد ليس بالدولار بل بعملة بيتكوين، أو عملة USDT، أو باليوان الصيني عبر بنك كونلون ومن خلال CIPS. (الغاز الطبيعي المسال LNG: غاز مُبرَّد يُنقل بالسفن. بيتكوين: عملة رقمية مشفرة. USDT: عملة رقمية مرتبطة بالدولار غالباً وتُستخدم للتحويلات السريعة. «عبر» CIPS: تنفيذ التحويل عبر شبكة المدفوعات الصينية). وأفادت تقارير بأن البرلمان الإيراني قنن ذلك ضمن «خطة إدارة مضيق هرمز» في 30 مارس 2026. ومع مرور نحو 21 مليون برميل نفط يومياً عبر المضيق، تُقدّر الإيرادات بنحو 600 إلى 800 مليون دولار شهرياً. هنا لم يتم تجاوز الدولار فقط، بل جرى استبعاده صراحة.

هذا ليس حدثاً منفصلاً. إنه أوضح استخدام حتى الآن لبنية دفع بديلة توسعت بهدوء لسنوات: دولة تستخدم عملات رقمية ومسارات دفع باليوان كأداة إيرادات سيادية عند أهم نقطة اختناق نفطية في العالم. (نقطة اختناق: ممر بحري ضيق يمر عبره جزء كبير من التجارة). وكان الحوثيون في اليمن قد قدموا نموذجاً سابقاً عبر فرض رسوم على السفن في البحر الأحمر. وبهذا تُظهر إيران أن نظام «البترودولار»—وهو الإطار الذي ارتبط منذ السبعينيات بتسعير وتصفية تجارة الطاقة بالدولار—لم يعد المسار الوحيد. (البترودولار: هيمنة الدولار على تسعير وتسوية النفط والغاز عالمياً).

ماذا يحدث للولايات المتحدة إذا استمر تراجع الاعتماد على الدولار؟

مكانة الدولار كعملة احتياط لا تُعد فكرة نظرية، بل عنصر أساسي في نفوذ الولايات المتحدة. اعتماد التجارة العالمية على الدولار يخلق طلباً مستمراً على العملة والأصول الأميركية حتى عندما يضعف الاقتصاد المحلي. هذا الطلب يسمح للحكومة بالاقتراض بتكلفة أقل، وتحمل عجز مالي لفترة أطول، وتمويل إنفاق يفوق ما تغطيه الضرائب وحدها.

إذا ضعف هذا الأساس، تتسارع الآثار. من دون طلب خارجي ثابت على سندات الخزانة الأميركية، ترتفع أسعار الفائدة في الاقتصاد، ما يزيد تكلفة الرهن العقاري وقروض الشركات واقتراض الحكومة في وقت واحد. (سندات الخزانة: أدوات دين تصدرها الحكومة الأميركية). كما أن تراجع دور الدولار يزيد الضغط على سعره، فيرفع تكلفة الواردات ويغذي التضخم. والأهم أن الولايات المتحدة تفقد جزءاً من نفوذها المالي، لأن فعالية العقوبات تعتمد على انتشار استخدام الدولار. وإذا ظهرت بدائل عملية واسعة، تتراجع قوة هذا النفوذ.

ما حجم المشكلة فعلاً؟

رغم هذه التطورات، ما زال حجم هيمنة الدولار كبيراً. وعلى مقياس من 1 إلى 10 حيث 10 هو الأسوأ، يبلغ تراجع الاعتماد على الدولار اليوم قرابة 4: اتجاه حقيقي ويتسارع، لكنه بعيد عن مستوى الأزمة.

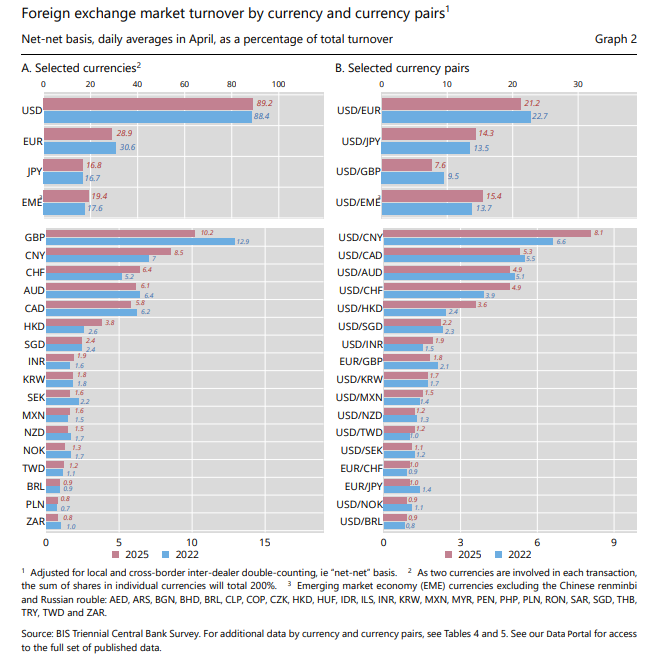

تظهر البيانات أن الدولار ما زال هو الأبرز. وجد مسح بنك التسويات الدولية لعام 2025 (مسح دوري كل ثلاث سنوات) أن الدولار كان طرفاً في نحو 89% من جميع صفقات تداول العملات عالمياً، أعلى قليلاً من 2022. (بنك التسويات الدولية BIS: جهة دولية تجمع بيانات البنوك المركزية. تداول العملات: شراء وبيع عملات مختلفة). وفي قمة «بريكس» في ريو لم يركز القادة على هذا الملف، كما أعلنت الهند أنها لا تخطط لاستبدال الدولار واعتبرته عامل استقرار عالمي. في المقابل، يظل اليوان الصيني مقيداً بقيود على حركة الأموال عبر الحدود. (قيود حركة الأموال: ضوابط تحد من دخول وخروج الأموال). عملياً، لا توجد عملة أو نظام جاهز لوراثة الدور العالمي للدولار قريباً.

النتيجة 4 وليست 2 لأن الاتجاه قائم ولأن البنية التي تُبنى—مثل CIPS وmBridge وBRICS Pay واليوان الرقمي واتفاقيات مبادلة العملات المحلية—لن تختفي. (mBridge وBRICS Pay: أنظمة/مشاريع مدفوعات لتسهيل التحويلات. اليوان الرقمي: نسخة إلكترونية رسمية من اليوان. مبادلة العملات: اتفاق لتبادل عملتين بين بنكين مركزيين لتسهيل التمويل والتجارة). وهي 4 وليست 6 لأن تفوق الدولار المؤسسي ما زال كبيراً ولا يوجد منافس قريب من سد الفجوة.

مفارقة الاستثمار: لماذا يشتري العالم أميركا بينما يقلل الاعتماد على الدولار؟

هنا رقم يصعب تجاهله: في 2025 اشترى مستثمرون أجانب أصولاً مالية أميركية بقيمة قياسية بلغت 1.55 تريليون دولار، وفق وزارة الخزانة. ويملكون حالياً 21 تريليون دولار من الأسهم الأميركية، وهو مستوى تاريخي. (الأسهم: حصص ملكية في الشركات). كما تراجعت في 2026 الأيام التي تنخفض فيها الأسهم الأميركية والدولار والسندات معاً إلى 9 أيام فقط، وهو مسار قد يسجل أدنى مستوى سنوي خلال 11 عاماً، مقارنة بـ30 إلى 60 يوماً سنوياً في التسعينيات.

العالم لا يغادر أميركا، بل يشتريها.

التفسير أن تقليل الاعتماد على الدولار والاستثمار في الأسواق الأميركية ليسا تناقضاً. فالحكومات تنوع احتياطياتها بعيداً عن أصول دولارية تتحكم بها واشنطن، وفي الوقت نفسه ترغب بامتلاك حصص في شركات أميركية عالية الابتكار والربحية. الأسهم الأميركية ليست «رهاناً على الدولار» بقدر ما هي رهان على أرباح الشركات الأميركية والابتكار وعمق السوق. (عمق السوق: توافر سيولة عالية وسهولة بيع وشراء بكميات كبيرة). وإلى أن يظهر سوق منافس بسيولة مماثلة وحماية قانونية وعوائد قريبة، ستستمر التدفقات إلى الأصول الأميركية حتى مع إعادة موازنة الاحتياطيات بهدوء في أماكن أخرى.

العالم يتحوط من الدولار على مستوى الاحتياطيات والمؤسسات، لكنه يواصل الثقة تجارياً في الولايات المتحدة. هذا الفارق جوهري.

الخيار أمام الولايات المتحدة

أمام الولايات المتحدة مساران. الأول الضغط، عبر التهديد برسوم جمركية مرتفعة على دول تقلل استخدام الدولار. (الرسوم الجمركية: ضرائب على الواردات). قد يبدو ذلك قوة، لكنه قد يرتد سلباً. فإذا كانت الدول قلقة أصلاً من استخدام الدولار كأداة ضغط، فإن زيادة الضغط قد تدفعها لتسريع البحث عن بدائل.

المسار الثاني أصعب لكنه أكثر فاعلية على المدى الطويل: تعزيز الثقة بالدولار عبر ضبط المالية العامة، واستخدام العقوبات بحذر، والإبقاء على الأسواق مفتوحة، والمشاركة في تطوير أنظمة الدفع العالمية المستقبلية بدل ترك المجال للصين.

قوة الدولار في النهاية لا تقوم على الإكراه، بل على الثقة. يحتفظ المستثمرون والحكومات والمؤسسات بالدولار لأنهم يفترضون أن الولايات المتحدة تلتزم بتعهداتها وتطبق قواعد واضحة وتبقى اقتصاداً قوياً.

هذه الثقة تُختبر الآن، والميزة التي تمتعت بها الولايات المتحدة تتقلص تدريجياً. واستمرارها أو تراجعها يعتمد على قدرة الولايات المتحدة على حماية الثقة بالدولار.

ابدأ التداول الآن – انقر هنا لفتح حساب حقيقي في VT Markets