نظرة عامة

- أنهت الأسواق الأميركية الأسبوع الماضي بإشارات متباينة بعد أن جاءت وظائف يونيو خارج القطاع الزراعي (مؤشر حكومي لعدد الوظائف الجديدة باستثناء الزراعة) دون التوقعات، ما عزز الغموض حول الخطوة المقبلة للاحتياطي الفيدرالي.

- تمسّك رئيس الاحتياطي الفيدرالي كيفن وورش بنهج يعتمد على البيانات، من دون توضيح ما إذا كانت الفائدة سترتفع أو تنخفض أو ستبقى دون تغيير في اجتماع يوليو.

- سيراقب المتداولون عن كثب محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (الجهة داخل الفيدرالي التي تقرر أسعار الفائدة) وقرار سعر الفائدة لبنك الاحتياطي النيوزيلندي بحثاً عن إشارات جديدة.

- قد تبقى أسعار الذهب والدولار الأميركي ومؤشرات الأسهم حساسة لبيانات الاقتصاد الكلي (بيانات عن التضخم والنمو والوظائف والإنفاق) مع إعادة تسعير توقعات الفائدة الأميركية.

الفيدرالي يُبقي الأسواق في حالة ترقّب مع تعقّد المشهد بسبب ضعف نمو الوظائف

عاد الاحتياطي الفيدرالي إلى صدارة اهتمام الأسواق الأسبوع الماضي، مع أول ظهور بارز لرئيسه كيفن وورش على ساحة البنوك المركزية العالمية منذ توليه المنصب في مايو. وخلال مشاركته في منتدى البنك المركزي الأوروبي في سينترا إلى جانب قادة البنك المركزي الأوروبي وبنك إنجلترا وبنك كندا، كان المستثمرون يبحثون عن إشارة أوضح لاتجاه السياسة النقدية الأميركية (قرارات الفائدة وتوفير السيولة).

لكن الإشارات كانت محدودة.

تجنب وورش تحديد ما إذا كان الفيدرالي يميل إلى رفع جديد للفائدة أو خفضها أو التوقف لفترة أطول. وأكد أن القرارات ستعتمد على البيانات الاقتصادية القادمة، بدل توجيه السوق مسبقاً بتعهدات واضحة (إرشاد مسبق).

وبعد أيام، أضافت بيانات وظائف يونيو خارج القطاع الزراعي مزيداً من الضبابية.

سجّل الاقتصاد الأميركي 57 ألف وظيفة فقط، أقل بكثير من توقعات السوق بنحو 114 ألفاً، ما يشير إلى تباطؤ التوظيف. ويقلل ضعف سوق العمل من الحاجة إلى تشديد السياسة (رفع الفائدة)، لكن التضخم ما زال أعلى من هدف الفيدرالي طويل الأجل، ما يحد من القدرة على التحول سريعاً نحو خفض الفائدة.

هذا المزيج يجعل السياسة النقدية في وضع متوازن قبل اجتماع يوليو.

التضخم يحدّ من مرونة الفيدرالي

رغم تراجع قوة سوق العمل، شدد وورش على أن التضخم يبقى الشاغل الرئيسي للاحتياطي الفيدرالي.

يبقى استقرار الأسعار هو الهدف الأساسي للبنك المركزي، ما يصعّب الإشارة إلى سياسة نقدية أكثر تيسيراً (فائدة أقل أو سيولة أكبر) بينما التضخم مرتفع. وفي المقابل، يقلل تباطؤ نمو التوظيف من الحاجة إلى مزيد من التشديد.

هذا يخلق بيئة لا تدعم بالكامل سياسة متشددة (تميل لرفع الفائدة) ولا سياسة ميسرة (تميل لخفض الفائدة) وفق البيانات الحالية.

بدلاً من الالتزام بمسار محدد، يبدو أن الفيدرالي يفضّل انتظار أدلة إضافية قبل اتخاذ قراره المقبل.

بالنسبة للمتداولين، يزيد ذلك أهمية كل بيانات اقتصادية رئيسية في الأسابيع المقبلة، خصوصاً بيانات التضخم والوظائف وإنفاق المستهلكين.

فيدرالي أكثر اعتماداً على البيانات

تطرق وورش أيضاً إلى دور الذكاء الاصطناعي (برامج وأنظمة تحلل البيانات وتتخذ قرارات أو تنفذ مهاماً) في دعم النمو الاقتصادي مستقبلاً.

يتسارع الاستثمار المرتبط بالذكاء الاصطناعي مع زيادة الشركات الإنفاق على رقائق الحواسيب المتقدمة (أشباه الموصلات)، والبنية التحتية للحوسبة السحابية (تشغيل البرامج والبيانات عبر الإنترنت)، والبرمجيات ومراكز البيانات. وتدعم هذه الاستثمارات النشاط الاقتصادي حالياً عبر ارتفاع الإنفاق الرأسمالي (إنفاق الشركات على المعدات والمشاريع طويلة الأجل).

وقد تظهر الفوائد على المدى الأطول عبر تحسن الإنتاجية (إنتاج أكثر باستخدام موارد أقل).

إذا تمكنت الشركات من زيادة الإنتاج بموارد أقل، فقد يخفف ذلك ضغوط الأسعار تدريجياً ويدعم نمواً اقتصادياً أقوى.

لكن هذه الفوائد ما تزال غير مؤكدة.

فالطلب الاستثماري المرتبط بالذكاء الاصطناعي ما زال ينشط الاقتصاد، لذلك لا يستطيع صناع القرار افتراض أن التكنولوجيا وحدها ستخفض التضخم قريباً.

حالياً، يبقى الذكاء الاصطناعي اتجاهاً طويل الأجل أكثر من كونه عاملاً مباشراً يحدد قرارات الفائدة.

الأسواق تترقب أحداث الأسبوع الجاري

بعد أن أثّر تقرير الوظائف الأسبوع الماضي في توقعات الفيدرالي، يمنح جدول هذا الأسبوع الأسواق فرصة جديدة لإعادة تقييم المسار.

من المتوقع أن يعلن بنك الاحتياطي النيوزيلندي قراره بشأن سعر الفائدة يوم الأربعاء، مع متابعة أي تغيير في رسائله حول التضخم والنمو.

ثم يتجه التركيز إلى نشر محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة يوم الخميس.

سيبحث المستثمرون عن تفسير لسبب إبقاء الفائدة دون تغيير، وما إذا كانت مخاوف التضخم أو تباطؤ سوق العمل هي الأثقل خلال النقاشات.

ورغم أن المحضر يعكس مناقشات سابقة، فقد يؤثر في التوقعات قبل صدور بيانات التضخم الأميركية الأسبوع المقبل.

ومع تمسك الفيدرالي بأقصى قدر من المرونة وصدور مؤشرات متباينة، قد تبقى التقلبات مرتفعة في العملات والمعادن النفيسة (مثل الذهب) ومؤشرات الأسهم، مع تفاعل المتداولين مع كل معلومة جديدة عن الاقتصاد.

الرموز الرئيسية للمتابعة

USDX | XAUUSD | EURUSD | SP500 | BTCUSD

الأحداث المقبلة

| التاريخ | العملة | الحدث | التوقعات | القراءة السابقة | ملاحظات المحللين |

| 6 يوليو | USD | مؤشر مديري المشتريات للخدمات ISM (استطلاع يقيس نشاط قطاع الخدمات) | 54.2 | 54.5 | قراءة أعلى من المتوقع قد تدعم الدولار، بينما قراءة أقل قد تضغط على الدولار وتدعم الذهب. |

| 8 يوليو | NZD | سعر الفائدة الرسمي (الفائدة الأساسية) | 2.50% | 2.25% | تتوقع الأسواق زيادة 25 نقطة أساس (0.25%) مع موازنة البنك بين التضخم وتباطؤ النمو. |

| 9 يوليو | USD | محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة FOMC | – | – | سيقيّم المتداولون نظرة صناع القرار لمخاطر التضخم وضعف سوق العمل قبل اجتماع يوليو. |

| 10 يوليو | CAD | معدل البطالة | 6.60% | 6.60% | ستقيّم الأسواق مدى صمود سوق العمل في كندا، وأي مفاجأة قد تؤثر في توقعات سياسة بنك كندا. |

للاطلاع على جميع الأحداث الاقتصادية القادمة، راجع التقويم الاقتصادي لدى VT Markets.

أبرز تحركات الأسبوع

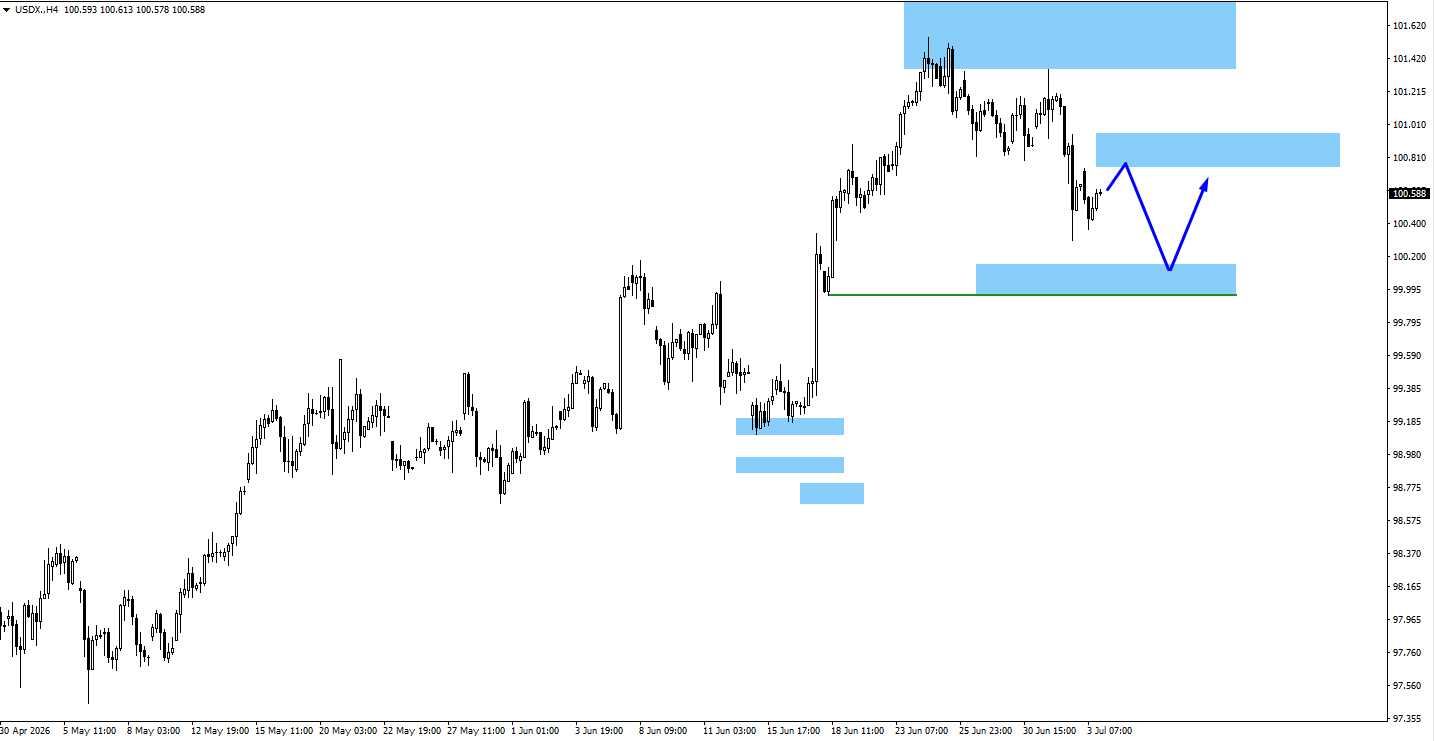

USDX

- تراجع مؤشر الدولار الأميركي بعد أن ارتفعت وظائف يونيو 57 ألفاً فقط، ما خفّض توقعات المزيد من رفع الفائدة.

- تقع المقاومة (مستوى سعري قد يحد من الصعود) قرب 100.80، بينما يقع الدعم (مستوى قد يحد من الهبوط) قرب 100.05.

- عدم استعادة مستوى المقاومة قد يعزز ضعف الدولار مقابل العملات الرئيسية.

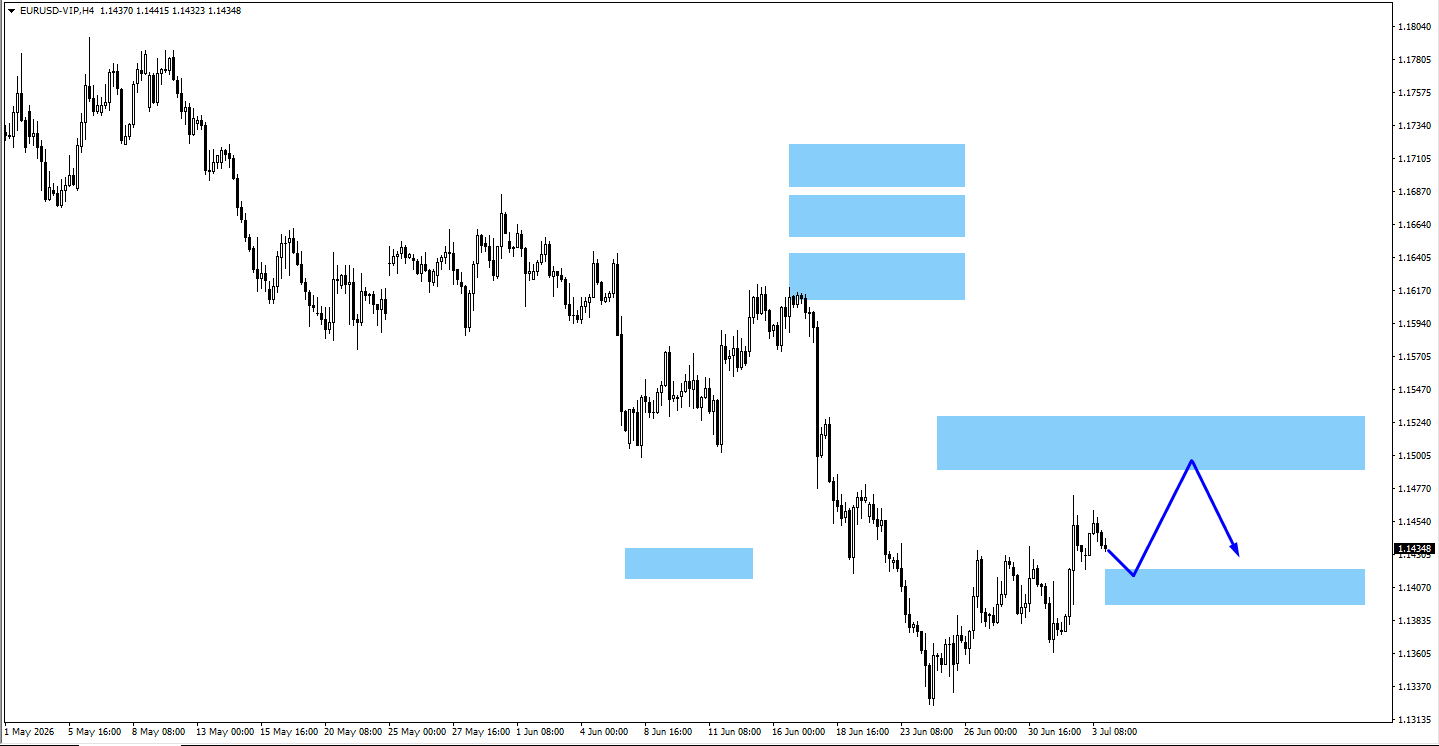

EURUSD

- استفاد زوج اليورو/الدولار من تراجع الدولار على نطاق واسع بعد بيانات الوظائف الأضعف.

- قد يحاول المشترون التحرك نحو 1.1510، بينما قد تجذب التراجعات نحو 1.1410 طلباً جديداً.

- راقب حركة السعر حول المستويين قبل اتخاذ قرارات تمديد الصفقات.

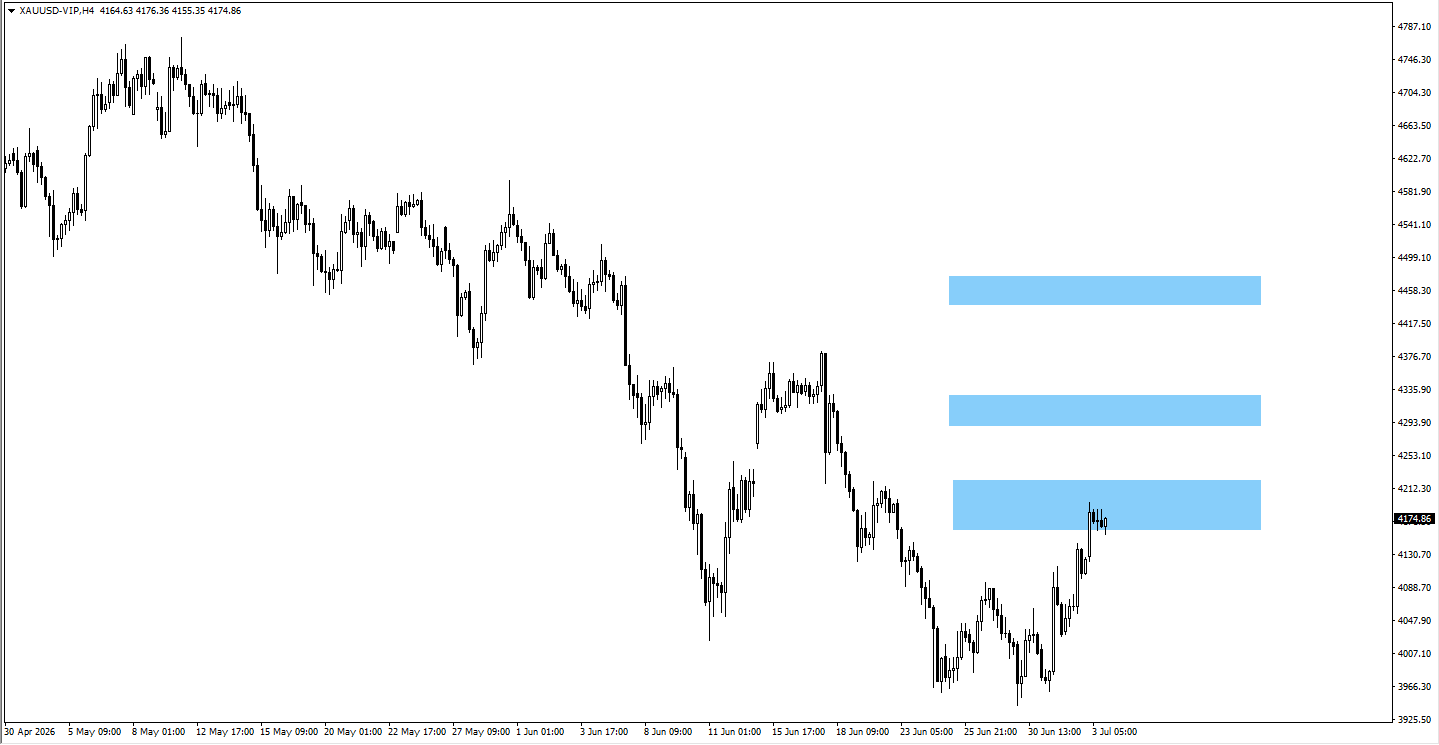

XAUUSD (الذهب)

- حافظ الذهب على تداوله فوق منطقة 4,180 مع دعم بيانات التوظيف الضعيفة للطلب على الملاذ الآمن (أصول يلجأ إليها المستثمرون وقت القلق).

- قد يمتد الصعود نحو 4,310 إذا حافظ المشترون على الزخم واستمرت توقعات تشديد الفيدرالي القوي في التراجع.

- ترقب حركة السعر عند 4,180 أولاً، لأنها المستوى الفني الأهم قبل أي استمرار للصعود.

USOil

- افتتح النفط الأميركي على هبوط حاد بعد عناوين عن تهدئة بين الولايات المتحدة وإيران، وكسر مستوى 81.92.

- إذا استقرت الأسعار دون 81.92، فقد يكون مستوى الهبوط التالي عند 76.778.

- استمرار أي اتفاق وتوقيت إعادة فتح مضيق هرمز قد يوجهان الحركة التالية أكثر من بيانات الطلب وحدها.

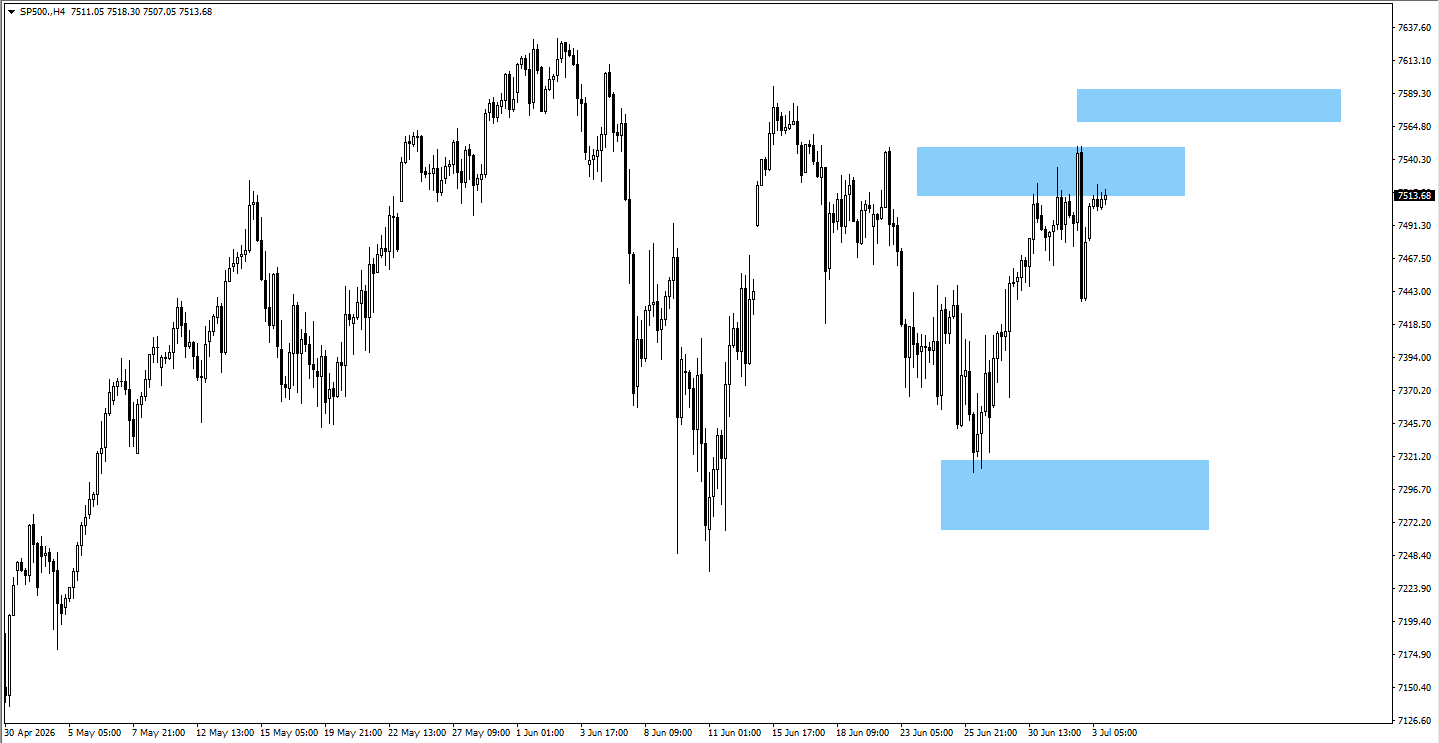

SP500

- تماسكت الأسهم الأميركية رغم تباطؤ نمو الوظائف، بدعم توقعات اقتراب دورة رفع الفائدة من ذروتها.

- إغلاق مستدام فوق 7,594 قد يجذب مزيداً من الشراء.

- راقب ما إذا كانت رسائل الفيدرالي القادمة تدعم الزخم الصاعد الحالي.

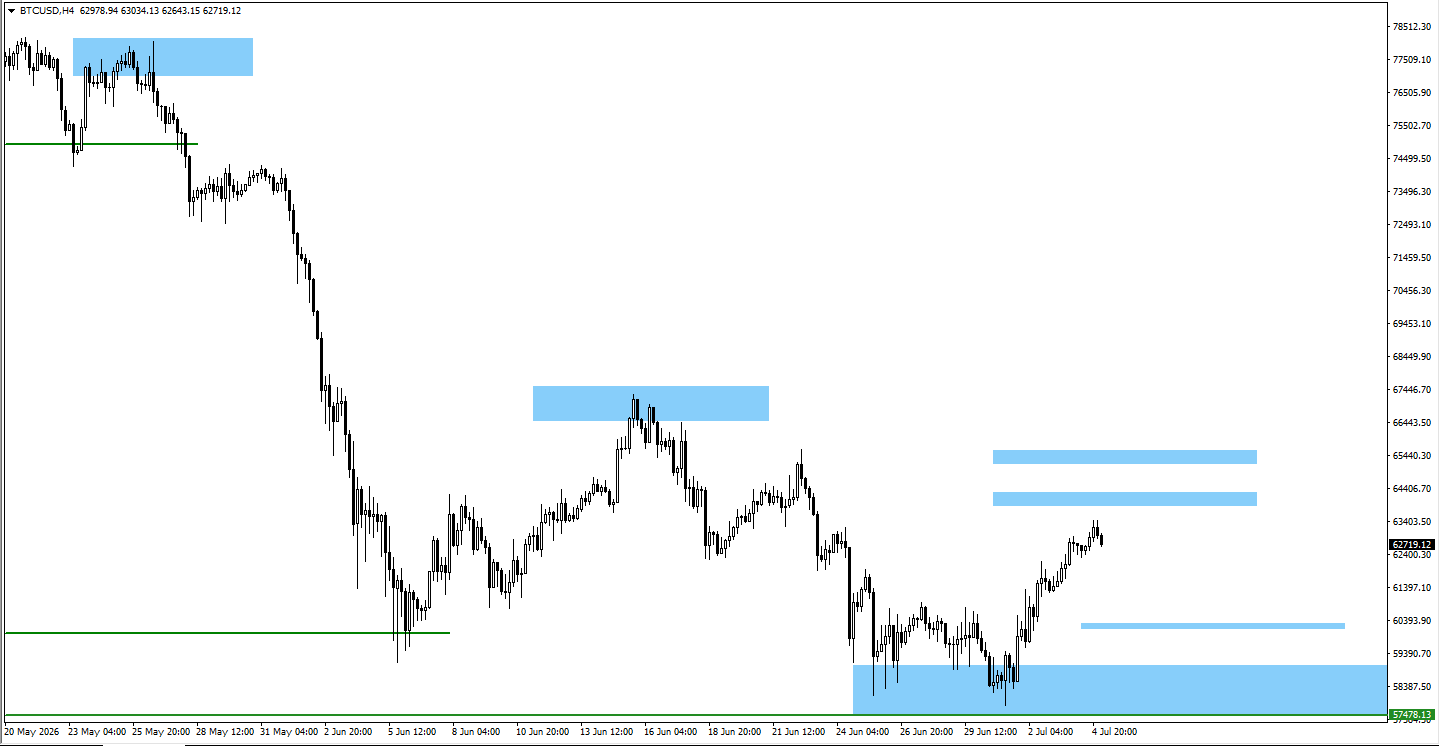

BTCUSD

- واصلت بيتكوين التحرك ضمن نطاق ضيق بعد استهداف السيولة قرب 62,600 (منطقة تركز أوامر البيع والشراء).

- الصعود فوق 64,000 قد يفتح الطريق نحو 65,150، بينما الكسر دون 62,300 قد يضغط باتجاه 60,300.

- يبقى الزخم مرتبطاً بشهية المخاطرة في الأسواق واتجاه الدولار الأميركي.

الخلاصة

تبدأ الأسواق الأسبوع وهي توازن بين عاملين: تباطؤ سوق العمل الأميركي، واستمرار التضخم عند مستويات مرتفعة تدفع الفيدرالي إلى الحذر. لذلك تبقى توقعات الفائدة مرتبطة بالبيانات القادمة. قرار بنك الاحتياطي النيوزيلندي ومحضر اجتماع اللجنة الفيدرالية للسوق المفتوحة هما أبرز محركات هذا الأسبوع، مع متابعة الذهب والدولار وأزواج العملات الرئيسية ومؤشرات الأسهم الأميركية قبل بيانات التضخم الأميركية الأسبوع المقبل.

الأسئلة الشائعة

لماذا يُبقي الفيدرالي الأسواق في حالة ترقّب؟

اعتمد رئيس الاحتياطي الفيدرالي كيفن وورش نهجاً يعتمد على البيانات، من دون تقديم إرشاد مسبق للسوق حول ما إذا كانت الفائدة سترتفع أو تنخفض أو ستبقى دون تغيير في اجتماع يوليو.

كيف أثرت بيانات وظائف يونيو في التوقعات؟

جاءت وظائف الولايات المتحدة خارج القطاع الزراعي أقل بكثير من التوقعات. ويقلل تباطؤ التوظيف الحاجة إلى مزيد من الرفع، لكن التضخم الذي يصعب تراجعه بسرعة (تضخم عنيد) يمنع الفيدرالي من التحول سريعاً إلى خفض الفائدة.

ما موقف الفيدرالي من الذكاء الاصطناعي؟

ابدأ التداول الآن — انقر هنا لفتح حسابك الحقيقي في VT Markets.