أبرز النقاط

- طفرة الذكاء الاصطناعي حقيقية من حيث الإنفاق وتأثيرها في الأرباح، لكن الأرباح حالياً تتركز في مجموعة صغيرة من شركات البنية التحتية، وليس في الاقتصاد ككل.

- الفائزون الأوائل هم «مالكو نقاط الاختناق» (أي الجهات التي تملك الموارد التي لا يمكن الاستغناء عنها) مثل مزوّدي الحوسبة السحابية (مايكروسوفت، أمازون، ألفابت/غوغل)، وشركات الرقائق (إنفيديا، إيه إم دي)، والمورّدين الرئيسيين؛ إذ يحققون الدخل من الذكاء الاصطناعي أولاً بينما تدفع بقية الشركات تكلفة تبنيه.

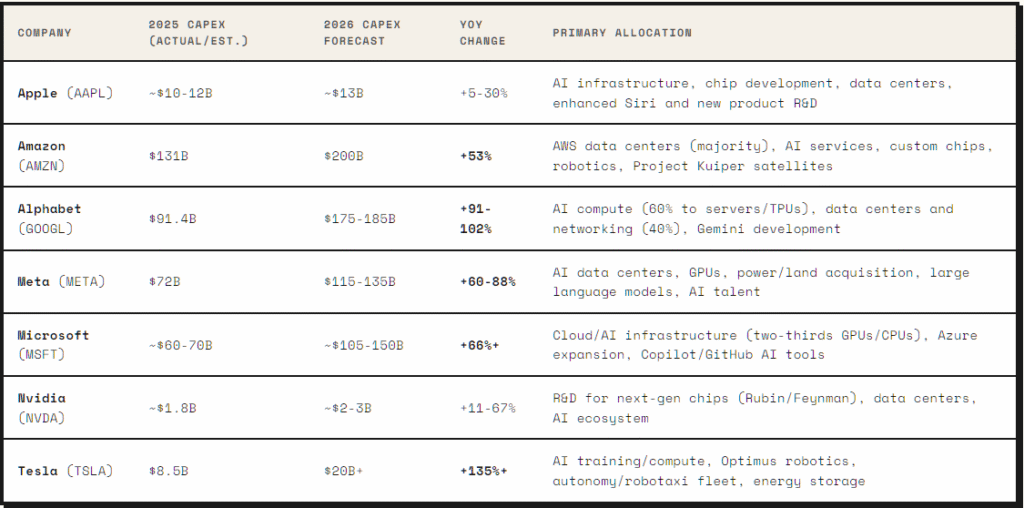

- الإنفاق الرأسمالي الضخم على الذكاء الاصطناعي (متوقع أن يتجاوز 700 مليار دولار بحلول 2026) يؤكد أن الأمر ليس ضجة، بل بناء فعلي للبنية التحتية. لكن معظم الشركات التي تستخدم الذكاء الاصطناعي ما زالت في مرحلة التكلفة والتجربة، والعائد يتأخر.

- صعود السوق بات يعتمد أكثر على «السبعة الكبار»، ما يرفع مخاطر تركز المؤشر لأن عدداً قليلاً من الأسهم يحدد أداء السوق العام.

طفرة الذكاء الاصطناعي حقيقية. والإنفاق حقيقي. وتأثيرها في الأرباح حقيقي. لكن العائد لا يتوزع بالتساوي في السوق حتى الآن. وهذه نقطة مهمة لأن المستثمرين يتعاملون مع الذكاء الاصطناعي بوصفه ثورة تقنية ومسوّغاً لارتفاع الأسهم. تقنياً، الصورة قوية: الذكاء الاصطناعي يعيد تشكيل الحوسبة السحابية (تشغيل البرامج والبيانات عبر الإنترنت بدلاً من خوادم داخل الشركة)، والرقائق، ومراكز البيانات، والإعلانات، وعمليات الشركات الداخلية. لكن في السوق، ما تزال الفوائد مركزة في عدد محدود من الشركات. كما بات يؤثر أكثر في أنظمة التداول المعتمدة على الذكاء الاصطناعي (استخدام نماذج تحلل البيانات لاتخاذ قرارات شراء وبيع) عبر الأسواق المالية.

الموجة الأولى من أرباح الذكاء الاصطناعي تذهب إلى «مالكي نقاط الاختناق»

في بدايات أي دورة تقنية كبيرة، تتجه أكبر الأرباح إلى الشركات التي تتحكم في الموارد التي يحتاجها الجميع. حالياً الصورة واضحة. ينعكس ذلك في أسهم الذكاء الاصطناعي التي تهيمن على الطلب على البنية التحتية وقوة الحوسبة (قدرة الخوادم والرقائق على تنفيذ العمليات). البنية التحتية السحابية تسيطر عليها مايكروسوفت وأمازون وألفابت. أما رقائق الذكاء الاصطناعي فتقودها إنفيديا، مع أدوار مهمة لإيه إم دي وبرودكوم.

تقود مايكروسوفت وميتا وألفابت وبالانتير منصات الذكاء الاصطناعي وبرامج الشركات (برامج تُستخدم داخل المؤسسات لإدارة الأعمال). وتستفيد شركات الذاكرة والشبكات مثل ميكرون وSK هاينكس ومارفيل وأريستا. أما الشركات التي تستخدم الذكاء الاصطناعي فقط فقد تستفيد لاحقاً، لكنها أولاً تدفع لمزودي البنية التحتية. لذلك تبدو بنية السوق الحالية منطقية: اقتصاد الذكاء الاصطناعي واسع نظرياً، لكن «وعاء الأرباح» ما يزال ضيقاً عملياً.

الإنفاق حقيقي وضخم

أقوى حجة ضد وصف هذه الدورة بأنها «ضجة» هي أن الإنفاق ملموس. تزداد المخاوف من «فقاعة الذكاء الاصطناعي» (ارتفاع أسعار الأسهم أكثر من القيمة الفعلية) مع تسارع الإنفاق الرأسمالي. والإنفاق الرأسمالي (أموال تُصرف على أصول طويلة الأجل مثل مراكز البيانات والمعدات) يظهر في ميزانيات الشركات، وبناء مراكز البيانات، والطلب على الرقائق، ونمو الخدمات السحابية. تشير التقديرات إلى أن إنفاق البنية التحتية للذكاء الاصطناعي لدى كبرى شركات التقنية قد يتجاوز 700 مليار دولار في 2026، ارتفاعاً من نحو 410 مليارات دولار في 2025. أكبر شركات العالم لا تتعامل مع الذكاء الاصطناعي كمشروع جانبي، بل كطبقة أساسية جديدة للبنية الرقمية. لكن حجم الإنفاق يطرح سؤالاً محورياً: من سيحصل على العائد؟ حتى الآن، الإجابة هي مالكو البنية التحتية.

المصدر: r40.io

لماذا لم يستفد الجميع من الذكاء الاصطناعي بعد؟

بالنسبة لمعظم الشركات، ما يزال الذكاء الاصطناعي أقرب إلى كلفة وتجربة لتحسين الإنتاجية (إنجاز العمل بوقت أو موارد أقل) منه إلى محرك واضح للأرباح. قد يرصد البنك الاحتيال بسرعة. وقد تحسن شركة التجزئة تخطيط المخزون. وقد تحسن شركة الصناعة الصيانة التنبؤية (توقع الأعطال قبل حدوثها). هذه فوائد حقيقية، لكنها لا تتحول فوراً إلى قفزات كبيرة في الإيرادات.

في حالات كثيرة، يصل الذكاء الاصطناعي أولاً على شكل إنفاق تقني أعلى. تدفع الشركات مقابل خدمات السحابة، واشتراكات البرامج، ودمج النماذج (ربط نموذج الذكاء الاصطناعي بأنظمة الشركة)، وتدريب الموظفين. أما مكاسب الإنتاجية فتأتي لاحقاً. مايكروسوفت وإنفيديا وأمازون وألفابت وميتا لا تواجه هذا التأخير بالدرجة نفسها، لأنها تحقق إيرادات بينما تبني الشركات الأخرى الأنظمة وتختبرها وتوسع استخدامها. لذلك توجد فوائد، لكنها غير متكافئة.

مشكلة «السبعة الكبار»

ما يزال «السبعة الكبار» يتحملون حصة غير متناسبة من نمو أرباح السوق وقيمته، إذ يشكلون نحو 34% من مؤشر S&P 500 حتى ديسمبر 2025، مقارنة بنحو 12% قبل عقد. وفي 2025 وحده، جاء نحو 42% من إجمالي عائد المؤشر من هذه الأسهم السبعة. وهذا التركز ليس بالضرورة غير منطقي.

هذه الشركات تملك ميزانيات أقوى (قدرة أعلى على تحمل الديون والإنفاق)، وهوامش ربح أعلى (نسبة الربح من الإيرادات)، ومسارات أوضح لتحقيق الدخل من الذكاء الاصطناعي. كما رفع بنك HSBC هدفه لنهاية العام لمؤشر S&P 500 مستنداً إلى استمرار قوة الأرباح واستثمارات الذكاء الاصطناعي لدى كبرى شركات التقنية. لكن الخطر أن يعتقد المستثمر أنه يمتلك سوقاً متنوعة، بينما هو في الواقع يمتلك رهاناً مركزاً على عدد محدود من أسهم الذكاء الاصطناعي. إذا خيبت شركة أو شركتان من العمالقة التوقعات في الأرباح أو نمو السحابة، فقد يبدو المؤشر كله أضعف. التركز سلاح ذو حدين: يرفع أداء المؤشر في الصعود، ويزيد هشاشته في الهبوط.

ما الذي ليس ضجة… وما الذي قد يكون كذلك؟

هناك أجزاء من قصة الذكاء الاصطناعي ليست ضجة: الإنفاق الرأسمالي حقيقي، والطلب على السحابة والرقائق والذاكرة والشبكات حقيقي، ونمو إيرادات قادة البنية التحتية حقيقي. لذا فإن اختزال طفرة الذكاء الاصطناعي كلها في «فقاعة» مبالغة. أما الجزء الذي قد تكون فيه مبالغة فهو افتراض أن الذكاء الاصطناعي سيرفع أرباح الاقتصاد كله بسرعة. هذا لم يثبت بعد. كثير من الشركات ما زالت في مرحلة التجربة، تختبر الأدوات وتعيد تنظيم طريقة العمل. بعض الشركات ستحقق عائداً واضحاً، وبعضها سيهدر المال، وبعضها يستخدم الذكاء الاصطناعي كملصق تسويقي أكثر منه أداة عمل.

المرحلة التالية تتطلب من المستثمرين التمييز بين ثلاث فئات. ومع تطور الأسواق، يرتبط ذلك أيضاً بتحولات أوسع في التداول المعتمد على الخوارزميات (برامج تحدد أوامر البيع والشراء وفق قواعد رقمية) وسرعة تنفيذ الأوامر لدى المؤسسات. أولاً: شركات تبيع بنية تحتية أساسية للذكاء الاصطناعي. ثانياً: شركات تستخدم الذكاء الاصطناعي لتحقيق مكاسب إنتاجية قابلة للقياس. ثالثاً: شركات تستخدم الذكاء الاصطناعي كعلامة تجارية. الفئة الأولى حصلت على المكافأة بالفعل. الفئة الثانية قد تقود الموجة التالية من اتساع الاستفادة. الفئة الثالثة هي موضع مخاطر المبالغة.

الخلاصة

طفرة الذكاء الاصطناعي حقيقية، لكنها لم تصبح عامة بعد. أكبر الأرباح تذهب إلى مالكي البنية التحتية، لا إلى الاقتصاد الأوسع. وقد يكون السوق يسعر مستقبلاً تستفيد فيه جميع الشركات قبل أن يصل هذا المستقبل بالكامل.

حتى الآن، ذهبت المكافآت الأكبر إلى الشركات التي تبني البنية التحتية التي تشغّل الذكاء الاصطناعي. وما إذا كانت هذه الفوائد ستنتشر لاحقاً في الاقتصاد الأوسع قد يحدد إن كان صعود أسهم الذكاء الاصطناعي اليوم سيتحول إلى دورة إنتاجية طويلة الأجل أم سيبقى ظاهرة ضيقة في السوق.

الأسئلة الكبرى

1) لماذا تتركز أرباح الذكاء الاصطناعي في عدد قليل من الشركات رغم أن التقنية «ثورية»؟

اقتصاد الذكاء الاصطناعي واسع نظرياً، لكن الأرباح تتركز عملياً. في بدايات أي دورة تقنية، تتجه الأرباح إلى «مالكي نقاط الاختناق»—أي الشركات التي تملك البنية الأساسية التي يحتاجها الجميع. منصات السحابة (مايكروسوفت، أمازون، ألفابت) وطبقات العتاد والشبكات (إنفيديا، إيه إم دي، برودكوم، ميكرون، SK هاينكس، مارفيل، أريستا) تحقق إيرادات بهوامش ربح مرتفعة مبكراً لأن الجميع يدفع لها لبناء أنظمة الذكاء الاصطناعي واختبارها وتشغيلها.

2) لماذا لم يتحول الذكاء الاصطناعي إلى نمو كبير في إيرادات الشركات العادية حتى الآن؟

بالنسبة لمعظم الشركات خارج قطاع التقنية، يصل الذكاء الاصطناعي أولاً كتكلفة تشغيلية مقدماً (مصروفات يومية لإدارة العمل) وليس كمصدر مباشر للإيرادات. تواجه الشركات فواتير كبيرة للحوسبة السحابية، ورسوم استخدام البرامج بحسب الاستهلاك، ودمج الأنظمة، وتدريب الموظفين. ورغم أن أدوات مثل الصيانة التنبؤية أو كشف الاحتيال تلقائياً ترفع الإنتاجية، فإن تحويل مكاسب الكفاءة الداخلية إلى نمو كبير في الإيرادات يحتاج وقتاً.

3) ما الدليل الملموس على أن طفرة الذكاء الاصطناعي مدفوعة بقيمة فعلية وليس بضجة؟

الإنفاق ملموس وضخم. من المتوقع أن يتجاوز الإنفاق الرأسمالي العالمي على الذكاء الاصطناعي لدى كبرى شركات التقنية 700 مليار دولار، ارتفاعاً من نحو 410 مليارات دولار. هذه الأموال لا تذهب لأفكار نظرية، بل تُصرف على بنية فعلية مثل الرقائق، وشبكات الألياف البصرية (كابلات تنقل البيانات بسرعة عالية)، ومراكز البيانات، وشبكات الكهرباء اللازمة لتشغيلها.

4) لماذا يعد تركز السوق في «السبعة الكبار» سلاحاً ذا حدين؟

يشكل «السبعة الكبار» نحو 34% من القيمة الإجمالية لمؤشر S&P 500، ما يعني أن المستثمر في المؤشر يمتلك فعلياً رهاناً مركزاً على عدد محدود من الأسهم المرتبطة بالذكاء الاصطناعي. ورغم أن هوامش أرباحهم القوية وميزانياتهم الضخمة تبرر تقييماً أعلى، فإن التركز قد يرفع أداء المؤشر في فترات النمو، لكنه يزيد الهشاشة إذا أخفقت شركة أو شركتان في تحقيق مستهدفات الأرباح أو نمو أعمال السحابة.

ابدأ التداول الآن – انقر هنا لفتح حساب حقيقي في VT Markets