أبرز النقاط

- تماسك الأسواق يعني أن لدى الاحتياطي الفيدرالي (البنك المركزي الأميركي) دافعاً أقل لتغيير مساره سريعاً، ما يُبقي سيناريو «الفائدة المرتفعة لفترة أطول» مسيطراً.

- توقّع ارتفاع مؤشر أسعار المستهلكين على أساس سنوي (CPI y/y)—وهو مقياس للتضخم—إلى 3.7% قد يدعم صعوداً مستداماً في مؤشر الدولار الأميركي (USDX)، وهو مقياس لقوة الدولار أمام سلة عملات.

- تعثر مفاوضات الولايات المتحدة وإيران رسّخ مستوى دعم لأسعار النفط الأميركي (USOIL)، ما يعني استمرار ضغط تضخمي يشبه «كلفة إضافية» على نمو الاقتصاد العالمي.

- تصويت تعيين رئيس الاحتياطي الفيدرالي لصالح كيفن وورش في 13 مايو قد يشير إلى توجه أكثر تشدداً، أي تفضيل إبقاء الفائدة مرتفعة لمواجهة التضخم.

- أصول رئيسية مثل الذهب وبيتكوين مقابل الدولار (BTCUSD) تختبر مستويات فنية مهمة (مقاومة/دعم)، وتحتاج إلى محفزات اقتصادية واضحة لاختراقها.

منح الاقتصاد الأميركي أخيراً الاحتياطي الفيدرالي مساحة للاستمرار في التشدد. فقد أضاف الاقتصاد 115 ألف وظيفة في أبريل، واستقر معدل البطالة عند 4.3%. ويبدو أن سوق العمل يتجاهل أثر ارتفاع خام برنت فوق 100 دولار للبرميل. هذا التماسك يقلّل فرص خفض الفائدة قريباً، مع إعادة تسعير الأسواق على أساس نمو أقوى.

ينتقل التركيز الآن إلى ما إذا كانت بيانات التضخم المقبلة ستدفع إلى تغيير واضح في اتجاه USDX. ورغم بقاء أسواق الأسهم قرب قمم تاريخية، فإن اجتماع تعثر التفاهمات الجيوسياسية واستمرار التضخم عند مستويات مرتفعة يضغط على سيناريو «هبوط ناعم» (تباطؤ اقتصادي محدود من دون ركود). ويترقب المتداولون إشارة تؤكد ما إذا كان صعود الدولار حقيقياً وقابلاً للاستمرار.

تماسك سوق العمل الأميركي ومسار الفيدرالي

أظهر تقرير الوظائف غير الزراعية (NFP)—وهو قياس شهري لعدد الوظائف الجديدة خارج القطاع الزراعي—زيادة قدرها 115 ألف وظيفة في أبريل، ما يشير إلى أن الاقتصاد الأميركي لا يزال قوياً بما لا يدعم تغييراً سريعاً في السياسة النقدية. ومع بقاء البطالة عند 4.3%، يتراجع ضغط التيسير المبكر (خفض الفائدة). بالنسبة للمتداولين، يعني ذلك بيئة «فائدة مرتفعة لفترة أطول» تمنح الدولار دعماً طبيعياً أمام العملات الأخرى.

قوة بيانات الوظائف تمنح الفيدرالي مبرراً للاستمرار في التشدد، مع بقاء أسعار الطاقة مرتفعة.

قمة الصين تضيف اختباراً اقتصادياً ثانياً

تضيف قمة ترامب–شي في بكين محفزاً ثانياً هذا الأسبوع. ومن المتوقع انعقادها يومي 14 و15 مايو، مع ملفات تشمل التجارة، وإيران، وتايوان، والأسلحة النووية، والذكاء الاصطناعي، والمعادن النادرة، واحتمال مشتريات صينية من منتجات الطيران والزراعة والطاقة الأميركية.

تمس القمة معظم محركات الأسواق عبر فئات الأصول. نبرة إيجابية قد تدعم الأسهم، وتخفض «علاوة مخاطر التجارة» (زيادة السعر بسبب عدم اليقين التجاري)، وتحسن المعنويات المرتبطة بالصين. أما نتيجة متوترة فقد تعزز الطلب على الملاذات الآمنة، وتضغط على الأصول الحساسة لعملة اليوان الخارجي (CNH)—أي اليوان المتداول خارج الصين—وتدفع المتداولين إلى الحذر في السلع والمؤشرات العالمية.

يبقى النفط حلقة الربط بين القمة ومسار التضخم. ومن المتوقع أن تضغط الولايات المتحدة على الصين بشأن إيران، بينما تراقب الأسواق ما إذا كانت الدبلوماسية قادرة على خفض «علاوة مخاطر الطاقة» (زيادة السعر بسبب خطر تعطل الإمدادات). إذا لم تهدئ المحادثات التوترات، فقد تظل أسعار الخام قوية، ما يبقي الضغط على تكاليف النقل وهوامش الإنتاج وتوقعات التضخم.

توتر الشرق الأوسط يرفع مخاطر الطاقة

عادت الجيوسياسة لتقود السوق بعد تعثر مفاوضات السلام بين الولايات المتحدة وإيران. ومع استقرار USOIL وخام برنت فوق 100 دولار، تزداد الضغوط التضخمية على تكاليف النقل والإنتاج. وتُعد صدمة جانب العرض (ارتفاع الأسعار بسبب قيود الإمداد) حالياً أكبر عائق أمام البنوك المركزية التي تفكر في تيسير السياسة النقدية.

استمرار النفط فوق 100 دولار يعمل ككلفة مباشرة على المستهلك عالمياً، ويصعّب تراجع التضخم.

تحول مؤسسي: ترشيح وورش

تترقب الأسواق تصويت 13 مايو على تعيين رئيس الاحتياطي الفيدرالي. ومن المتوقع على نطاق واسع تأكيد تعيين كيفن وورش، المعروف بتوجه أكثر تشدداً ودعوات لإصلاحات داخل البنك المركزي.

أي مفاجآت خلال التصويت أو تصريحات متشددة في جلسة التأكيد قد تدفع إلى إعادة تسعير سريعة لعوائد السندات (الفائدة التي يطلبها المستثمرون على السندات)، وتفاجئ المراهنين على هبوط الدولار.

تغيير قيادة الفيدرالي قد يؤدي إلى إعادة تسعير طويلة الأثر للدولار وسندات الخزانة الأميركية (سندات حكومية أميركية تُعد مرجعاً لأسعار الفائدة عالمياً).

رموز رئيسية للمتابعة

- USDX (مؤشر الدولار الأميركي)

- XAUUSD (الذهب مقابل الدولار)

- SP500 (مؤشر ستاندرد آند بورز 500 للأسهم الأميركية)

- BTCUSD (بيتكوين مقابل الدولار)

جدول الأحداث المقبلة

| التاريخ | العملة | الحدث | التوقعات | القراءة السابقة | ملاحظات المحللين |

| 12 مايو | USD | CPI y/y (التضخم السنوي وفق مؤشر أسعار المستهلكين) | 3.70% | 3.30% | قراءة أعلى قد تدفع USDX لاختراق مستوى مقاومة (سقف سعري) |

| 13 مايو | USD | تصويت رئيس الفيدرالي | ورش | N/A | السوق يتوقع النتيجة، لكن راقب أي مفاجآت |

| 13 مايو | USD | PPI m/m (مؤشر أسعار المنتجين شهرياً، يقيس تغير كلفة الإنتاج) | 0.50% | 0.50% | مهم لقياس مدى انتقال أثر نفط 100 دولار إلى المستهلك |

| 14 مايو | GBP | GDP m/m (الناتج المحلي الإجمالي شهرياً، يقيس نمو الاقتصاد) | -0.20% | 0.50% | مخاطر الانكماش قد تضعف زوج الجنيه/الدولار (GBPUSD) |

للاطلاع على الأحداث الاقتصادية المقبلة، راجع التقويم الاقتصادي لدى VT Markets.

أبرز تحركات الأسبوع

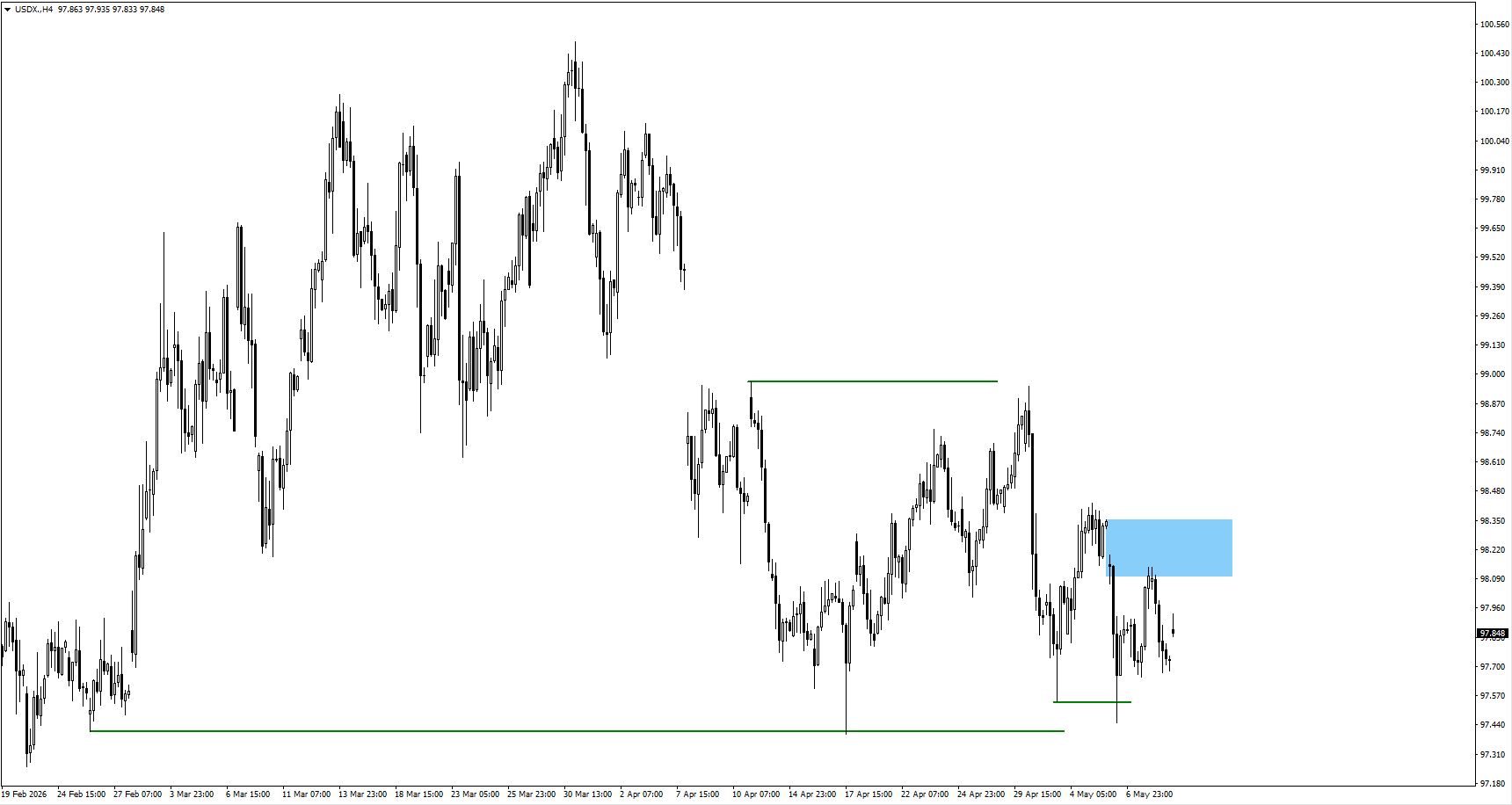

USDX (مؤشر الدولار الأميركي)

- افتتح المؤشر على فجوة سعرية صاعدة (فرق بين إغلاق وافتتاح) من منطقة 98.10 المراقبة، ما يعكس طلباً قوياً من المشترين.

- إذا لم يتمكن المشترون من الحفاظ على هذه الفجوة، يصبح 97.449 (أدنى مستوى سابق) الهدف الرئيسي للهبوط.

- الثبات الواضح فوق الفجوة يؤكد بداية موجة صعود أوسع.

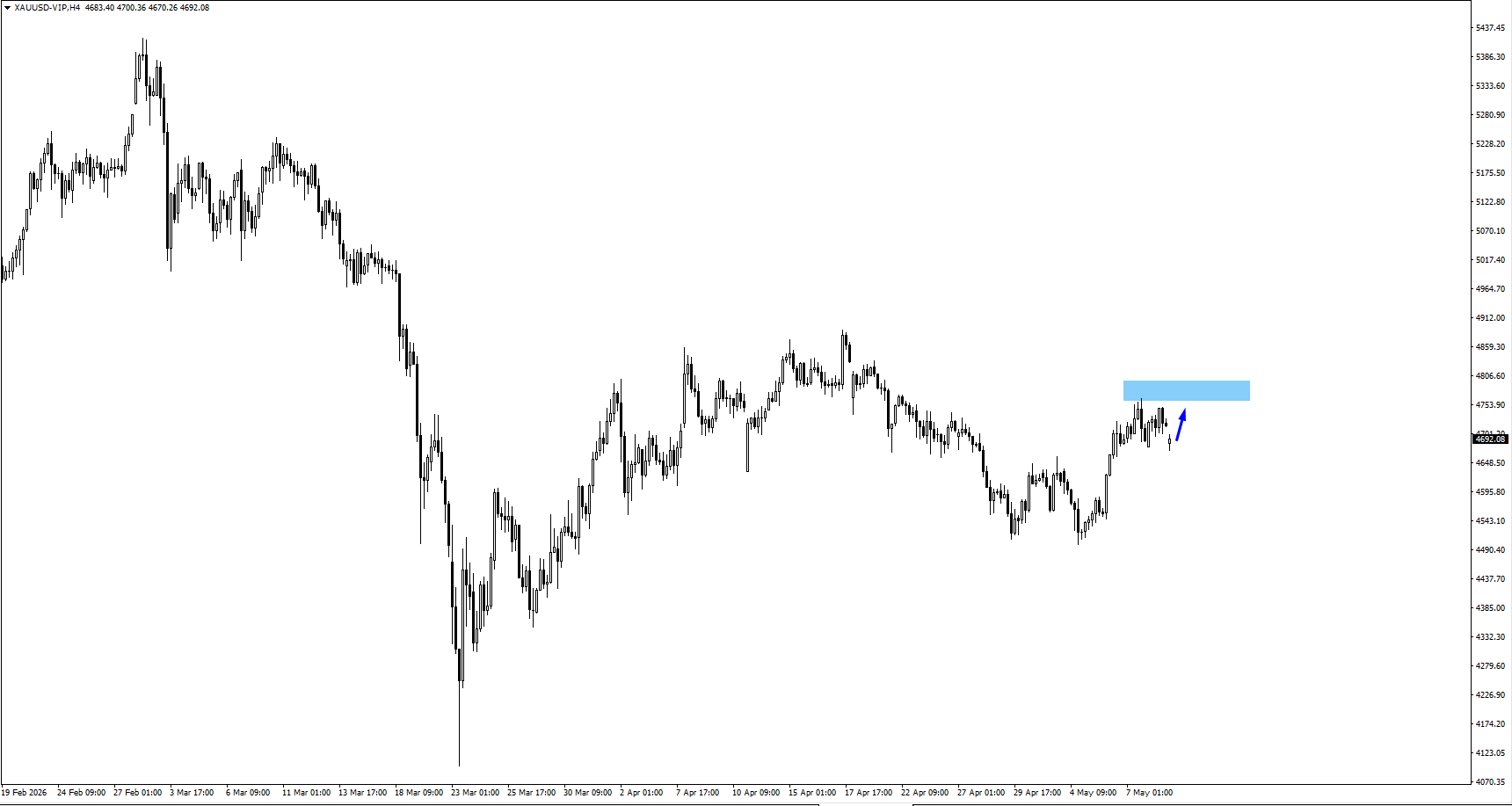

XAUUSD (الذهب)

- افتتح الذهب على فجوة هابطة بعد قوة الدولار الأخيرة، لكنه لا يزال مدعوماً بمخاطر الجغرافيا السياسية.

- يراقب المتداولون إعادة اختبار منطقة 4820.

- تعثر محادثات السلام في الشرق الأوسط يوفر مستوى دعم واضحاً للمعدن رغم ارتفاع العوائد.

SP500

- يتداول المؤشر عند قمم تاريخية، مع مؤشرات على ضعف الزخم (تراجع قوة الصعود).

- كسر مستوى 7110 (قاع سابق) قد يؤكد انعكاساً قصير الأجل في الاتجاه، ما قد يفعّل موجة أوامر بيع.

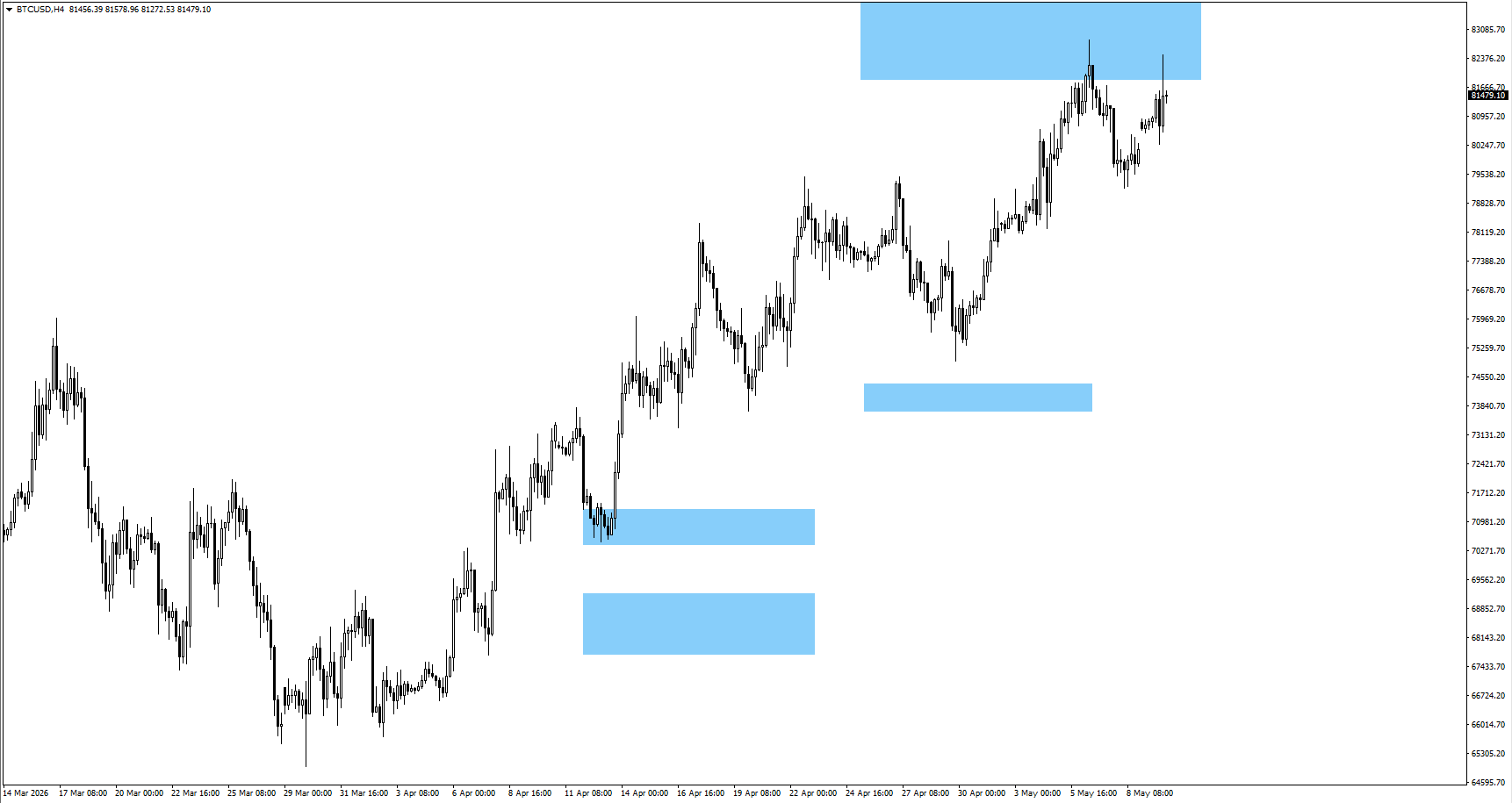

BTCUSD (بيتكوين)

- تتحرك بيتكوين حالياً في نطاق ضيق تحت مستوى مقاومة 83000 بعد محاولة صعود فاشلة.

- تصويت قانون Clarity Act (مشروع قانون يهدف إلى توضيح وتنظيم قواعد الأصول الرقمية) هو المحرك الأساسي.

- اختراق النطاق الحالي يفتح المجال لامتداد فني نحو 89500.

الخلاصة

استمرار قوة سوق العمل الأميركي يقلل فرص تغيير مسار الاحتياطي الفيدرالي، خصوصاً مع استقرار USOIL فوق 100 دولار. وبينما تحافظ الأسهم على تماسكها قرب قمم تاريخية، يبقى الحدث الأهم هذا الأسبوع هو صدور CPI في 12 مايو. ويُعد مستوى 97.449 على USDX نقطة محورية لمتابعة تحركات الأصول المرتبطة بالدولار.

أسئلة شائعة للمتداولين

هل أنهت بيانات NFP الجدل حول خفض الفائدة؟

زيادة 115 ألف وظيفة واستقرار البطالة عند 4.3% يجعلان من الصعب على الفيدرالي تبرير خفض الفائدة قبل النصف الثاني من العام.

لماذا افتتح الذهب على فجوة هابطة بينما افتتح النفط على فجوة صاعدة؟

ارتفع النفط بسبب مخاطر مرتبطة بالإمدادات نتيجة تعثر ملف إيران، بينما تأثر الذهب سريعاً بقوة الدولار الأميركي.

ما المستوى الذي يؤكد تغير الاتجاه في USDX؟

راقب مستوى 97.449 (قاع سابق). كسره لأسفل يضعف سيناريو الصعود الحالي.

ابدأ التداول الآن – انقر هنا لفتح حساب حقيقي في VT Markets