يتعرض الاقتصاد العالمي للاهتزاز. في منتصف عام 2025، تواجه الولايات المتحدة ضغطاً تضخمياً نتيجة الرسوم الجمركية، بينما تجر شركاؤها التجاريون في الاتجاه الآخر بواسطة جذب انكماشي قوي.

تُحدد هذه الديناميكية بشكل كبير بمتغير واحد كبير: فرض رسوم جمركية واسعة من قبل الولايات المتحدة، مما ألقى بالتجارة العالمية في حالة من التقلب غير المسبوق وأوجد تحديات غير متماثلة للبنوك المركزية في العالم.

بينما أبرمت بعض الدول مثل اليابان والفلبين وإندونيسيا صفقات تجارية لتخفيف الأضرار، تظل المفاوضات الحاسمة مع الاتحاد الأوروبي والصين غير محسومة، مما يضفي مستوى من عدم اليقين في السياسات وصف بأنه “مرتفع بشكل غير عادي”. وقد أوجد ذلك مشكلتين اقتصاديتين كليتين متعارضتين على الصعيد العالمي.

تواجه الولايات المتحدة الآن دفعة تضخمية انكماشية تتمثل في تباطؤ النمو والتضخم الناجم عن الرسوم الجمركية. في المقابل، يواجه بقية العالم المتقدم، وخصوصاً منطقة اليورو واليابان، صدمة انكماشية كلاسيكية نتيجة لضعف الطلب الخارجي.

ستحدد هذه اللا تماثل الأساسية ملامح السياسة النقدية وأداء العملات لبقية العام.

محور الفيدرالي الحذر

يجد الاحتياطي الفيدرالي الأمريكي نفسه في حالة انتظار يقظ، بعدما أبقى على سعر الفائدة الرئيسي الخاص به في نطاق 4.25%-4.50% حتى منتصف العام. يعكس هذا النمط الاقتصادي المتضارب بشكل كبير والذي يضع مهام الفيدرالي المزدوجة ضد بعضها البعض.

سوق العمل، على الرغم من صلابته، يتباطأ برشاقة، مع تخفيف خطط التوظيف نتيجة لعدم اليقين الاقتصادي. في الوقت نفسه، فإن الضغوط التضخمية الناجمة عن الرسوم الجديدة لا يمكن إنكارها، مع الإبلاغ عن ارتفاع التكاليف من قبل الشركات في جميع مناطق الاحتياطي الفيدرالي.

يقدم هذا الاحتياطي الفيدرالي تحدي التضخم الركودي: مزيج من الضغط التصاعدي على الأسعار والضغط التنازلي على النمو. تشير توقعات الفيدرالي الخاصة إلى خفضين في أسعار الفائدة بمقدار 25 نقطة أساس بحلول نهاية 2025، مما يشير إلى معدل سياسة في نهاية العام يتراوح بين 3.75% و4.00%. ومع ذلك، فإن اللجنة غير موحّدة بشكل تام، حيث يرى فصيل كبير عدم وجود تخفيضات هذا العام.

التوقع الأساسي هو أن يظل الفيدرالي على موقفه خلال فصل الصيف لتقييم تأثير الرسوم الجمركية قبل اتخاذ تخفيض أو اثنين في الربع الرابع عندما يصبح التباطؤ الاقتصادي أكثر وضوحاً.

تتضمن هذه الاستراتيجية معضلة “تجاوز النظرة”، حيث يجب على الفيدرالي تحمل قفزة مؤقتة في التضخم نتيجة الرسوم الجمركية لتجنب إلحاق ضرر لا لزوم له باقتصاد يتباطأ، وهو مسار مليء بالتحديات السياسية.

تخفيف الصين الدقيق

من المتوقع أن يستمر بنك الشعب الصيني (PBOC) في سياسة “التسيير المعتدل” والدقيق لدعم ثاني أكبر اقتصاد في العالم. على عكس نظرائه الغربيين، يعتبر نهج بنك الشعب الصيني استجابة لرياح معاكسة هيكلية عميقة، بما في ذلك أزمة قطاع العقارات المستمرة وضعف الاستهلاك المحلي.

بدلاً من تطبيق تخفيضات شاملة قوية في أسعار الفائدة، سيواصل بنك الشعب الصيني الاعتماد على أدوات دقيقة مثل تخفيضات نسبة الاحتياطي الالزامي وآليات الإقراض الموجهة. يتيح ذلك له توجيه الائتمان إلى القطاعات ذات الأولوية مع التنقل في “ثلاثية الاستقرار المُدار”.

الهدف الرئيسي هو الحفاظ على “الاستقرار الأساسي لسعر صرف اليوان” لمنع تدفقات رأس المال المزعزعة، وهو قيد يستبعد التخفيضات الكبيرة في أسعار الفائدة الرئيسية. لذلك، فإن التوقعات للنصف الثاني من العام تتمثل في استمرار ضخ السيولة المستهدفة بدون تغيير في أسعار الفائدة الرئيسية.

توقف تطبيع اليابان

يقف بنك اليابان (BoJ) عند نقطة حساسة، حيث توقفت طموحاته لتطبيع السياسة النقدية فجأة. بعد أن رفع أخيرًا سعر الفائدة الرئيسي إلى 0.5% في يناير 2025 – وهي النسبة الأعلى منذ 17 عامًا – أجبر البنك المركزي على التوقف، مشيرًا إلى “الشكوك العالية للغاية” نتيجة سياسة الرسوم الجمركية الأمريكية.

الصدمة الخارجية تهدد اقتصاد اليابان المعتمد على التصدير، والذي يعاني بالفعل، مما أدى إلى تقلص الناتج المحلي الإجمالي في الربع الأول.

هذا الوضع جعل بنك اليابان محاصرًا في “فخ مصداقية”. بعد قضاء عقود في محاولة إثبات إمكانية توليد التضخم، يجب عليه الآن إثبات قدرته على العمل كبنك مركزي تقليدي يحارب التضخم. ومع ذلك، فإن رفع المزيد من المعدلات بينما يتعرض الاقتصاد لصدمة خارجية يهدد بإدخال الاقتصاد في ركود ويجبر على تراجع مهين في السياسة.

نتيجة لذلك، من المتوقع أن يحتفظ بنك اليابان بسعر الفائدة على حاله عند 0.5% لباقي عام 2025، بشكل فعّال مقيّد حتى يتحسن بيئة التجارة الخارجية.

تحول البنك المركزي الأوروبي الحذر

يعيش البنك المركزي الأوروبي (ECB) في دورة تخفيف نقدية، استجابة مباشرة للنمو المتواضع والتوجه الانكماشي الواضح. بعد أن خفض سعر الفائدة الرئيسي على التسهيلات الإيداعية إلى 2.00% في يونيو، من المتوقع أن يقدم على الأقل خفضًا آخر بمقدار 25 نقطة أساس بحلول سبتمبر، ليصبح السعر 1.75%.

التوقعات لمنطقة اليورو محاطة بشكل كبير بتهديد الرسوم الجمركية الأمريكية وارتفاع قيمة اليورو بشكل كبير، حيث وصل إلى مستويات قريبة من 1.18 دولار.

أصبحت قوة العملة هذه عاملًا حاسمًا في حسابات البنك المركزي الأوروبي، حيث تعمل كآلية “لتشديد فعلي”. قوة اليورو تجعل الواردات أرخص، مضيفة بذلك ضغطاً انكماشياً، وتؤثر سلباً على الصادرات، مما يخفّض النمو.

هذا التشديد الناتج عن العملة يعمل عكس قرارات التخفيض التي اتخذها البنك المركزي الأوروبي، مما يجبره على اتخاذ نهج أكثر تهاوناً لمواجهة تأثير قوة عملته. هذه الديناميكية تعزز الحجة لتحول مستمر في السياسات مع الاحتياطي الفيدرالي.

لجنة إنجلترا المنقسمة

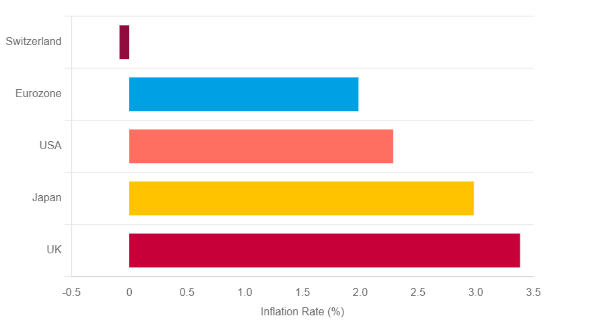

تتواجد لجنة السياسة النقدية (MPC) في بنك إنجلترا في مواجهة بيئة تضخمية راكدة محليًا. يواجه الاقتصاد البريطاني تضخمًا مرتفعًا بشكل عنيد، من المتوقع أن يبقى فوق هدف 2% لباقي عام 2025، بجانب نمو الناتج المحلي الإجمالي البطيء.

اعتبارًا من اجتماع يونيو، أبقت لجنة السياسة النقدية على سعر البنك عند 4.25%، لكن القرار أخفى ميلًا تيسيريًا كبيرًا، حيث كانت النتيجة بأغلبية ضئيلة 6-3 حيث فضل ثلاثة أعضاء تخفيضًا فوريًا.

هذا الانقسام الواضح يشير إلى لجنة تتجه نحو المزيد من التيسير. التوقع الأساسي هو خفض إضافي بمقدار 25 نقطة أساس في النصف الثاني من العام، مما يجلب سعر البنك إلى 4.00%. تعقّد التوقعات أكثر بسبب الضعف الهيكلي في المملكة المتحدة.

كبلد يسجل عجزًا مستمرًا في الحساب الجاري، يعتمد على جلب رؤوس الأموال الأجنبية، مما يجعله عرضةً لتقلبات قليلة في المعنويات السائدة عالمياً، وهو ما يشكل رياحًا عكسية دائمة في البيئة غير المؤكدة في أواخر 2025.

البنك السويسري يقود التخفيف

ثبت البنك الوطني السويسري (SNB) نفسه كأكثر البنوك المركزية تيسيرًا في العالم المتقدم. في خطوة استباقية في يونيو، خفض سعر الفائدة الخاص به إلى 0.0% استجابةً لانخفاض التضخم السريع، الذي انحدر إلى منطقة الانكماش في مايو.

سياسة البنك الوطني السويسري عبارة عن معركة مستمرة ضد نجاحه الخاص؛ فمكانته كمكانة آمنة مرموقة تتحول إلى لعنة في أوقات الضغوط العالمية.

أدت رؤوس الأموال الدولية الهاربة من حالة عدم اليقين إلى ارتفاع قيمة الفرنك السويسري بشكل قوي، مما يضر الاقتصاد المعتمد على التصدير ويستورد الانكماش. لذلك، يخوض البنك الوطني السويسري “حربًا على مكانته الآمنة الخاصة”، باستخدام السياسة النقدية لجعل الاحتفاظ بالفرنك السويسري أقل جاذبية.

لقد مهّد تخفيض سعر الفائدة في يونيو الطريق للعودة إلى أسعار الفائدة السالبة، مع إجماع قوي يشير إلى تخفيض آخر بمقدار 25 نقطة أساس في سبتمبر لتحديد سعر جديد عند -0.25%.

بالنسبة للأسواق المالية، تشير هذه الفجوة العميقة إلى تلاشي تفوق الدولار الأمريكي الذي كان يميز السنوات الأخيرة، مما يخلق حجة استراتيجية لضعف الدولار بشكل هيكلي مع استعداد الفيدرالي لخفض الأسعار.

ومع ذلك، فإن هذا المسار مليء بالمخاطر الكبيرة. يعتمد التوقع بأكمله على حافة حادة، مع اعتبار الخطر الرئيسي متركزًا على الطبيعة غير المتوقعة للسياسة الأمريكية.

قد تتسبب تباطؤ عالمي أسرع مما هو متوقع في حدوث ارتداد قوي في الدولار بصفته ملاذًا آمنًا، بينما يمكن أن يضطر الفيدرالي إلى تغيير توجهه إلى خط محافظ أكثر، مما يبطل التوقع الأساسي.

كما حذر الاستراتيجي بيتر دراكر، “أعظم خطر في أوقات الاضطراب ليس الاضطراب نفسه؛ بل هو التصرف بمنطق الأمس”.